顽哥认为以北方华创、中微公司为龙头的半导体设备端年报业绩预告大增,最终会向材料端传导。只不过半导体行业整体触底回暖,一般最先体现业绩成长的是半导体设备,设备采购、运输、安装、调试到正式投产,都需要一个过程,最后才是半导体材料的消耗与复购,体现在半导体材料端的经营业绩会有所滞后。

因此,在经历了23年短暂的业绩低谷后,顽哥预测鼎龙股份24年一季报或要加个鸡腿。从时间窗来看,鼎龙要走出独立行情应该是在一季报后,甚至要等到半年报后,而且前提是业绩同比增长,当然要是环比也递增的话就更好了。

鼎龙股份是大公募、大私募、大基金、外资、险资以及托市大兄弟的重仓股,筹码结构就注定了鼎龙股份不是题材股。为什么说大兄弟的筹码不会少?

从24年开年后,1月2日到2月5日共计25个交易日,各路恐慌盘斩仓杀跌,托市大兄弟是吃到不少廉价筹码的,仅仅2月5日一天,当天股价跌到本轮最低点15元多,仅仅这一天融资盘就大幅出清了近半亿,到2月7日,融资盘6日出清近一亿了,这些筹码几乎都是大兄弟捡走了。

这也从另一个侧面再次证明了杠杆融资盘的买单本色,那就是越涨越买,越跌越卖,有时还不得不卖。

顽哥个人对于鼎龙一季报的预测是偏正面的,尤其是关键的半导体板块——

在经过断崖式下跌后,2023年鼎龙股份半导体业务逐季好转,其中第四季度半导体材料业务收入为2.48亿元,环比增长21%,同比增长57%。顽哥估算2024年创新型半导体芯片材料营收将首超10亿是极大概率事件!

(一)抛光垫

(年报预告)本报告期内,CMP抛光垫产品销售收入约4.18 亿元,同比下降约12%,但下半年较上半年整体业务恢复情况良好,业绩继续呈现季度环比持续增长的趋势。

特别是,第四季度CMP抛光垫的销售收入创历史单季新高达至1.50 亿元,季度环比增长26%,同比增长27%。

(二)抛光液

(年报预告)本报告期内,实现产品销售收入合计约0.77亿元,同比增长320%;其中:第四季度实现销售收入2,937 万元,环比增长35%,同比增长273%。目前,公司正全面开展全制程CMP抛光液、清洗液产品的市场推广及验证导入工作,在售产品品类不断丰富完善,为后续业务的持续增长奠定良好基础。

(三)显示材料YPI/PSPI

(年报预告)本报告期内,实现产品销售收入合计约1.74亿元,同比增长268%。公司显示材料业务进入加速放量阶段。

其中:第四季度实现销售收入6,872万元,环比增长 25%,同比增长 183%。在售产品:黄色聚酰亚胺浆料(YPI)与光敏聚酰亚胺浆料(PSPI)产品持续高速增长,薄膜封装材料(TFE-INK)新品在第四季度首次获得国内头部下游显示面板客户的采购订单。

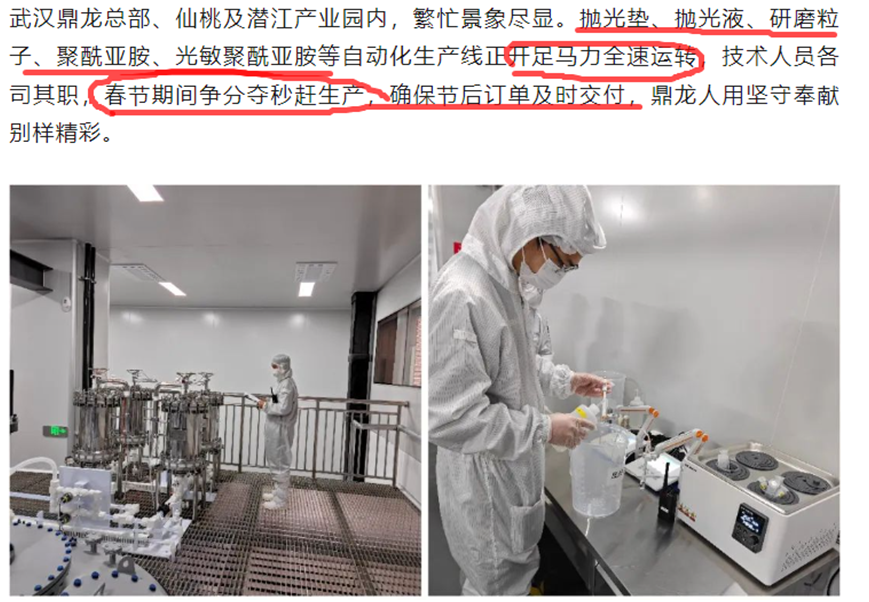

结合公司“热辣滚烫”的春节热文,部分员工“不停工不停产,开足马力赶订单稳供应”,基本可以说明公司产品供不应求、产销两旺。

同时,看到“开足马力全速运转,春节期间争分夺秒赶生产,确保节后订单及时交付”这些文字,顽哥对公司冲刺首季“开门红”充满信心!

更有趣的是鼎龙股份的增持回购。

首先讲一个小知识,静默期(即,敏感期不得买卖)。

A股的静默期是年报中报前30天和季报(一、三季报)、业绩预报、业绩快报前10天,大股东和高管不能增减持,上市公司回购的静默期是10天。另外在能影响股价的重大事件决策中及公告后的2天,是增持和回购的共同静默期。

具体规定如下:

董事、监、高在下列期间不得买卖(包括增持与减持)本公司股票:

(一)上市公司年报、中报前三十日内;

(二)上市公司季报、预告、快报公告前十日内;

(三)另外在能影响股价的重大事件决策中及公告后的2天,是增持和回购的共同静默期。

鼎龙股份回购可谓神速,甚至有点火急火燎。说是半年,结果一个月就增持完毕,叠加——

1,公司春节期间加班加点,开足马力赶订单稳供应,

2,去年一季报业绩基数较低,

顽哥主观预测鼎龙股份24年一季报或要加个鸡腿,就算一季报不加,中报、年报也会加大鸡腿的,呵呵。

随着AI PC等新型消费电子的出现及各地加速算力基础设施布局,AI算力芯片这个人工智能时代的基座迎来持续催化,半导体设备与材料是芯片半导体行业的铲子股,国产替代的巨大前景与强制需求平滑了行业周期属性,顽哥继续看好以北方华创、中微公司为龙头的半导体设备板块,尤其看好以鼎龙股份为代表的半导体材料板块。

熬过去,属于鼎龙股份的“戴维斯双击”终会到来!

$北方华创(SZ002371)$$中微公司(SH688012)$$鼎龙股份(SZ300054)$

#产业链再添一把火?微软AI PC或将面世#

本文作者可以追加内容哦 !