一、热点解读

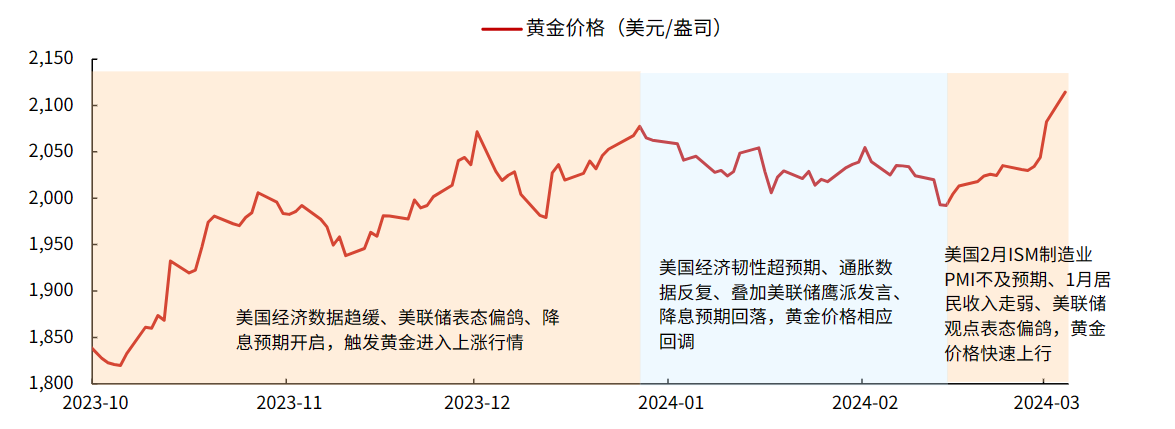

近期黄金价格表现持续强势,截至3月5日,伦敦金收盘价创历史新高2127.6美元/盎司,国内SHFE黄金主力合约则摸高498元/克,逼近500元/克关口。2023年以来,在美国通胀风险下降、美联储降息预期提前、地缘政治及避险情绪增加等多重因素推动下,黄金价格呈震荡上升态势,并不断突破近年历史高点。

当前而言,美联储由加息转入降息是2024年较为确定的宏观方向,降息周期下美债利率下行驱动黄金价格上涨的逻辑仍在,叠加全球风险事件频发,避险情绪转强,黄金战略配置地位提升,具备较好的投资价值。建议关注黄金ETF华夏(518850)及其联接指数(008701/008702)、黄金股ETF(159562)以及有色50ETF(516650)及其联接指数(016707/016708)的投资机会。

二、黄金价格分析框架

黄金四大驱动力:货币属性、金融属性、商品属性、避险属性是黄金的四大核心驱动力,也是黄金价格波动的关键影响因素。

货币属性:黄金作为曾经的全球硬通货,可对冲美元主权货币的信用风险,加之美元是黄金的计价货币,故黄金和美元走势负相关。

金融属性:黄金是无息资产,美债是生息资产,美债实际收益率可视作黄金持有成本,且黄金具有抗通胀性,故黄金与美债实际收益率负相关,且与美国通胀水平正相关。

商品属性:黄金需求包括储备需求(央行)、投资需求(金币金条等)、消费需求(珠宝应用)等,其中投资需求和珠宝需求占比更高;黄金供给包括黄金开采和黄金回收,以开采供给为主。

避险属性:各种地缘、经济、债务、货币体系变革等“黑天鹅”事件爆发将驱动黄金脉冲式上涨,而风险事件的疤痕效应往往伴随着黄金中期投资机会。

近年来,黄金价格变动主要来自于美债实际利率驱动的投资需求,以及避险需求、“去美元化”带来的央行购金需求。

其中,美债实际利率是黄金短期定价的锚,金价与美债利率呈反向变动关系。而逆全球化背景下,地缘冲突频发、美元信用体系的摇摆,推动各国央行持续购金,全球央行购金规模在2021-2023年明显增长,各国央行积极增持主要出于规避信用货币风险、储备资产多元化等考虑,成为金价中长期维度内的支撑。

三、2023年四季度以来黄金价格走势

2023年四季度以来市场预期美联储加息周期结束,推动金价重回上涨通道,后续行情主要围绕美联储流动性预期而波动。

2023年10月至2023年12月,降息预期快速升温,催化黄金价格震荡上行。10月初,巴以冲突提振黄金避险需求。同时,因10月美国经济数据趋缓,11月美联储议息会议表态偏鸽,加息周期结束确定性较高,引发降息预期快速升温,触发黄金进入上涨行情。

2024年1月至2024年2月中旬,降息预期回落,推动黄金价格阶段性回调。1月以来美国经济、通胀数据超预期,显示经济韧性仍强、过早降息或会再度引发二次通胀风险。叠加美联储鹰派发言,使得降息预期持续回调,市场预计的降息时点从3月后移至6月,这引发美元指数走强、美债利率上行,黄金价格相应回调。

2024年2月下旬以来,流动性宽松预期抬升,黄金价格快速上涨。一方面,美国经济数据有所放缓,1月耐用品新订单、2月ISM制造业PMI均不及预期,1月居民可支配收入同比增速明显环比回落。市场押注今年6月降息的概率随之抬升。另一方面,美联储观点表态偏鸽,3月1日美联储官员沃勒提出美联储在资产负债表上应该“买短卖长”,推动美债利率下行,黄金价格快速上行。

图1:市场对于美联储降息的预期,是黄金价格变化的主要原因

数据来源:光大证券。

四、黄金价格未来展望

历史上,每轮黄金大牛市的出现,均离不开黄金货币属性走强,反映的是国际货币体系各方势力的此消彼长。2018年以来,国际地缘形势日趋复杂,中美博弈、俄乌冲突、巴以问题持续涌现,全球进入“去美元化”过程,表现为美元外汇储备下降、黄金储备上升。展望未来,黄金价格仍在上涨通道中。

(1)短期催化——美联储降息预期

美联储降息预计只是时间问题,只会迟到不会缺席。短期来看,美债利率回落趋势较强,对金价形成向上支撑。2024年影响美债利率走势最关键因素是美国经济、通胀问题以及美联储货币政策走向。

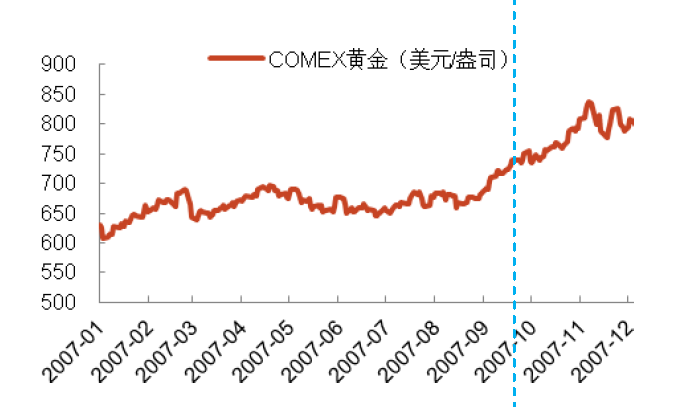

短期看,美国通胀风险反复制约降息时点的开启,但高利率环境下,美国经济降温仍是主要趋势,叠加美债供给压力缓解,美债利率中枢下行是大方向。结合近期美联储票委表态“由鹰向鸽”切换,降息周期开启仅是时间问题。从点位看,4.2%-4.3%或是本轮10Y美债利率震荡顶部区间,美债利率步入下行通道概率较大,将推动黄金投资需求升温。复盘2007年和2019年两轮降息周期,黄金价格在美联储降息前均上涨明显。

图2:2007和2019年降息前黄金价格已经开始上涨

数据来源:光大证券。

(2)短期催化——全球大选年地缘扰动催化各国央行购金

2024年或将成为有史以来最大的选举年。据不完全统计,2024年全球范围内将有70多个国家和地区举行选举,覆盖了世界近一半人口、近50%的经济总量,其中美国、俄乌、印度等各地选举尤为引人注目。这些国家政权更迭、政策调整,将带来较大不确定性,地缘摩擦或增加。因此,大选年避险需求增多,也在持续催化各国央行购金。

图3:各国央行购金规模处在历史高位

数据来源:光大证券。

(3)长期催化——全球货币体系出现“去美元化”趋势,利好黄金价格

去美元化趋势推进:全球央行减持美债增持黄金,数字货币技术备胎国际货币体系,去美元持续推进。

具体来看,全球央行减持美债:外国投资者持有美债规模高位震荡,中国央行2014年以来持续减持美债,近期减持加速。

全球黄金储备增长:据世界黄金协会调查,未来一年计划增加黄金储备的央行占比(24%)明显高于计划减少黄金储备的央行占比(3%),各经济体央行对美元未来地位的态度与之前的调查相比更为悲观。相较之下,各经济体央行对黄金未来的作用则变得更加乐观,其中有62%的受访央行表示黄金在总储备中的占比将在未来上升,而去年这一数字只有42%。

数字货币对美元霸权的潜在冲击:数字货币通过技术实现去中心化,或成为未来国际货币体系的备选方案,但体系仍待完善。

(4)长期催化——债务危机驱动黄金上涨

债务危机驱动黄金上涨:历史上欧债危机催化金价上行,当前全球各国杠杆率居历史高位。欧债危机期间,市场对欧洲边缘国家主权债务风险担忧加剧,欧元体系稳定性存疑资金涌入黄金,黄金大涨。全球主要国家政府部门杠杆率处历史高位,部分国家居民和非金融企业部门杠杆率高位承压,全球债务周期消化道阻且长。

美国主权评级被下调利好黄金:惠誉下调美国主权评级,预示美国未来的财政压力和债务违约风险,黄金作为超主权货币在美国主权信用风险上行阶段有望获得超额收益。

(5)长期催化——逆全球化带来通胀压力

逆全球化带来不确定性增加,通胀中枢上移:政治、经济、产业、金融等领域大国博弈全面铺开,逆全球化带来摩擦成本增加,全球不确定性加大,通胀中枢上行,黄金迎来长期投资机会。

相关产品:

1、黄金ETF华夏(518850)及其联接基金(008701/008702):黄金ETF华夏为商品基金,投资于国内黄金市场,基金净值会随着国内黄金现货价格波动而产生波动,从而承担黄金价格波动风险。黄金是一类特殊的资产,具有金融属性、货币属性和商品属性三方面属性,总体来看,金融属性在其价格形成过程中影响较大,而货币属性和商品属性对黄金价格形成影响相对较小。黄金一直以来就被认为具有一定的抗通胀属性,通胀水平与黄金价格走势有不小的相关性。商品的长期回报率与传统的股票、债券等投资工具的回报率相关性较小,可以作为资产配置工具,有效优化客户资产组合的风险收益结构。$华夏黄金ETF联接A(OTCFUND|008701)$ $华夏黄金ETF联接C(OTCFUND|008702)$ $黄金ETF华夏(SH518850)$

2、黄金股ETF(159562)追踪中证沪深港黄金产业股票指数(指数代码:931238,简称:SSH黄金股票)的ETF产品,该指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。$黄金股ETF(SZ159562)$

3、有色50ETF(516650)及其联接指数(016707/016708),跟踪中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。指数成份股以中大盘为主,行业特征鲜明,细分领域分布均衡,覆盖了有色金属行业主要细分领域,从行业的权重分布上看,细分有色成份股主要集中在申万二级行业中的工业金属(46.5%)、小金属(19.9%)、能源金属(17.0%)和贵金属(12.4%)。$华夏中证细分有色金属产业主题ETF发起联接A(OTCFUND|016707)$ $华夏中证细分有色金属产业主题ETF发起联接C(OTCFUND|016708)$ $有色50ETF(SH516650)$

数据来源:银河证券、光大证券、Wind,截至2024.3.6,以上产品风险等级为R4(中高风险)。以上ETF存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

特有风险提示:黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。

黄金股ETF的特有风险包括:本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !