十四届全国人大二次会议昨日下午举行记者会,中国人民银行行长潘功胜回答提问,表示货币政策方面,中国的货币政策工具箱依然丰富,货币政策仍有足够空间。

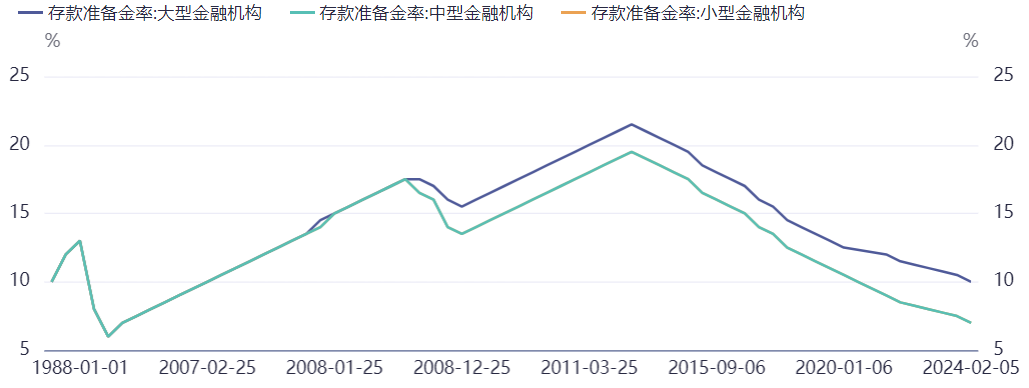

•在总量上保持合理增长。目前,整个中国银行业的存款准备金率平均是7%,后续仍然有降准空间。我们将综合运用多种货币政策工具,加大逆周期调节力度,保持流动性合理充裕,支持社会融资规模和货币信贷总量稳定增长、均衡投放,实现社会融资规模、广义货币供应量同经济增长和价格水平预期目标相匹配。

存款准备金率的底线在哪?从发达国家的经验来看,存款准备金率一般在7%上下。就我国历史情况来看,历史上我国存款准备金率最低为1999年11月底的6%。就近期的官方态度来看,最近几次降准,法定存准率5%的机构不再纳入,因此某种程度上5%可以视为目前法定存准率的心理底线。总体而言,当前离5%相差200BP。以“降低存款准备金率0.5个百分点就是一次性释放长期限流动性1万亿元”来看,后续总的流动性约有四万亿元的空间。

从降准次数及幅度来看,2018年-2021年,年降准幅度在100bp及以上,单次幅度在50bp及以上;而2022年-2023年,每年降准两次,降准幅度为25bp,合计年降准幅度在50bp,说明货币政策空间较以前已经受到压缩;2024年2月5日,单次降准50bp,超市场预期。“后续仍有降准空间”,保留了今年年内继续降准可能性,但考虑到过往次数、幅度及剩余空间,今年或仅有一次25-50bp的降准空间。由于2月刚刚大幅降准,今年债券大规模供给仍未开始,下次降准时点或在二季度政策观察期以后;由于年内再发行一万亿超长期特别国债,下次降准的时点或将配合特别国债发行进度。

数据来源:iFinD

在价格上我们将继续推动社会综合融资成本稳中有降。我们将把维护价格稳定、推动价格温和回升作为货币政策的重要考量,统筹兼顾银行业资产负债表健康性,继续推动社会综合融资成本稳中有降。

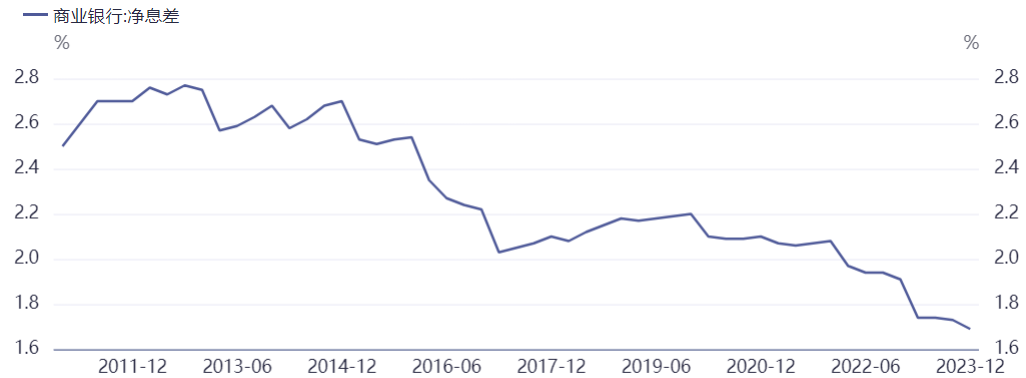

据此表述,今年继续处于降息区间,而推动价格温和回升将极大缓解实际利率过高的压力。随着通胀指标转为负值,即使央行持续降低实体经济成本,实际利率也仍偏高。自2019年以来,贷款加权平均利率持续下行,但减去CPI月同比得出的实际利率则经常有波动,自从2022年8月至2023年底,名义利率和实际利率反向,随着CPI由2.50%降至-0.80%,虽然名义利率4.65%降至4.35%,实际利率由1.85%升至4.65%。一方面,虽然降息仍有必要,但提升CPI带来的帮助更大。另一方面,央行降息、实体减负的背后是银行净息差持续压缩至1.7%以下,因此仍需兼顾银行资产负债表健康性,因此,后续降息的前提或是银行存款利率调降,类似2023年12月降银行存款利率后2024年2月降LPR利率。

数据来源:iFinD

在结构上要更加注重提升效能。我们将设立科技创新和技术改造再贷款,继续实施支持碳减排再贷款,约束对产能过剩行业的融资供给,更有针对性地满足合理消费融资需求。盘活存量金融资源,着力提升资金的使用效率。

在本次两会的重点工作方面,重点强调“大力推进现代化产业体系建设,加快发展新质生产力”,第二为“深入实施科教兴国战略”,“着力扩大国内需求”降至第三位。 消费方面,推动新旧结合,保旧促新。一方面培育壮大新兴消费,积极培育新的消费增长点;另一方面稳定和扩大传统消费,鼓励以旧换新,升级更新。对此,需要财政政策发力,并辅以货币政策定向配合,如刺激力度较强,消费的提振或对债市形成一定压制;但若刺激难以全面覆盖,则债市的长期逻辑仍将延续。

小科普:

Q:什么是资金利率?

A:利率(interest rate),就表现形式来说,是指一定时期内利息额同借贷资本总额的比率。利率是单位货币在单位时间内的利息水平,表明利息的多少。利率通常由国家的中央银行控制,在美国由联邦储备委员会管理。

现在,所有国家都把利率作为宏观经济调控的重要工具之一。当经济过热、通货膨胀上升时,便提高利率、收紧信贷;当过热的经济和通货膨胀得到控制时,便会把利率适当地调低。因此,利率是重要的基本经济因素之一。

同时,利率是经济学中一个重要的金融变量,几乎所有的金融现象、金融资产均与利率有着或多或少的联系。当前,世界各国频繁运用利率杠杆实施宏观调控,利率政策已成为各国中央银行调控货币供求,进而调控经济的主要手段,利率政策在中央银行货币政策中的地位越来越重要。

*东兴 基金精选固收产品*

$东兴兴利债券C(OTCFUND|009617)$

$东兴连裕6个月滚动持有债A(OTCFUND|015243)$

$东兴鑫享6个月滚动持有债券发起A(OTCFUND|013428)$

$东兴连众一年持有期混合A(OTCFUND|017507)$

本文作者可以追加内容哦 !