透气式防毒服是一类可透过空气和湿气,但能阻止外界有毒气体、雾滴状毒剂、细菌和放射性尘埃对人体造成伤害的军民使用的皮肤防护装备。经过近一个世纪的发展,各国已有相对成熟的透气式防毒服问世,其大多采用活性炭吸附材料制成。这种活性炭吸附型材料的防护性能虽好,但也存在无选择吸附、对大的毒剂液滴防护性能差、易产生二次污染等问题。

透气式防毒服行业目前发展现状

国家间发展不均衡——美国厂商占据主导,中国尽管市场广阔,但本地企业规模相对较小,呈现多而不强

就全球来看,杜邦,霍尼韦尔,3M,德尔格,金佰利和代尔塔均占据了显著的市场地位,从生产厂商来看,美国生产商例如杜邦,霍尼韦尔,3M等,具有资金实力雄厚、研发队伍强大、行业经验丰富等优势,因此占据了全球生产的领先地位。就整个中国本地市场来看,景观中国市场相对广阔,但中国本土没有崛起一个具有国际声誉的玩家,企业多为仅在中国生产且出口业务较少,大部分企业收入较低,其产品品牌不具备竞争力。总的来看,中国防护服市场规模巨大,生产企业众多,但是呈现典型的产业特点是多而不强,多而不大,整体市场混乱无序,大部分企业处于低质量竞争的状态。

行业加速发展——向高集中度、延伸产业链方向发展

个人防护装备(PPE)产品具有典型的花小钱办大事的特点,对于很多企业采购而言,个人防护装备产品的支出并不高,但是的确实实在在的帮助各个企业减少了各种安全事故。由于人防护装备产品的支出不高,所以大部分企业用户或者政府用户,对产品的质量和品牌知名度要求较高,这使得大企业更容易获得订单。另外一方面,国际巨头都将个人防护装备业务视为重要的发展方向,通过不断收购来获得市场份额,从而延伸其防护服产业链向更多的个人防护装备产品发展。

分类不均衡——民用(工业防护服)占据主导地位,军用市场较小

尽管军用透气式防毒服价格高昂,但生产量及消费量相对工业防毒服而言仍然较小,整体规模而言,仍是工业防毒服占据显著的领先地位。

透气式防毒服发展趋势

重视度提升——市场迭代加快

总的来说,由于近年来工业生产安全事故相对较多,且新冠疫情及其他呼吸系统传染疾病影响,各个政府法规对防护产品的要求越来越严格;同时,中国的外部环境变差,全球经济处于萎靡的状态;残酷的市场竞争要求企业必须走向规模化,走向全球市场随着中国制造转向,政府政策和下游企业更加愿意和高新技术公司合作,因此未来市场将逼着企业创新。

横向拓展——产品向通用化方向发展

总体而言,防护服尤其是军用防护服装备,正在从单一产品向系统集成方向发展,未来提供的防护服装备将会是体系化的解决方案,兼具防护性能和信息化作战手段,可实现与其他现代化深度融合。

人才竞争加速——对专业技术人才培养加快

高端工业防护服的发展需要有专业的技术人才,与国外巨头相比,我国防护服产业依然呈现粗放式发展的趋势,当前阶段大部分企业依然以仿制和抄袭为主。既没有专业的技术人才也缺乏专业的设计人才,很多企业既不重视公司长期的经营策略,也不注意设计和研发人员的培养,这使得企业的长期发展严重受限。一方面,国产产品质量参差不齐,口碑不高使得企业的规模难以扩大,公司利润微薄使得企业难以扩大生产规模。另外一方面,很少有企业将这个业务真正视为核心业务来发展,这导致公司技术人才流动频繁,形成了以销售和结果导向的模式。在未来,工业防护服行业企业的一个重要方向是提高盈利来改善员工待遇,降低人员流动,从而使得企业保持健康长远的发展,进而保证企业的创新性。

技术升级——新材料新工艺不断拓展

例如,微胶囊自修复技术、应用于生化防护服静电纺丝纳米纤维、小孔径碳纳米管薄膜、金属-有机骨架材料(MOFs)等。此外,防护服添加物如粘合剂等,在也逐渐崭露头角,例如在室温下,将G环糊精和十六烷基三甲基溴化铵(CTAB)构成的超分子复合物作为自组装剂,可实现 UiO-66-NH2 晶体在织物上的高负载量,经MOFs处理过的织物在5min内就使得磷酸二甲酯降解失去活性,这表明该研究或许会明显改进防护服的防护效果,进一步保障一线士兵和急救人员在面对化学武器时的生命安全。

全球透气式防毒服总体规模分析

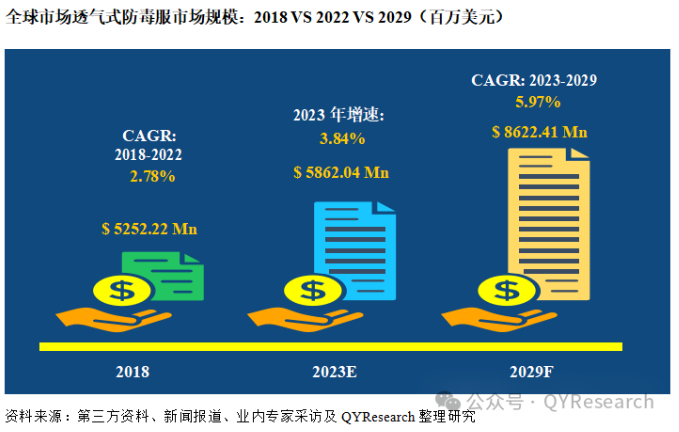

2022年全球透气式防毒服市场规模达到了5862.04百万美元,预计2029年将达到8622.41百万美元,年复合增长率(CAGR)为5.97%。

地区层面来看,北美为全球最大市场,2022年北美市场规模为2231.06百万美元;其次是欧洲,2022年欧洲市场规模为1519.76百万美元。中国市场在过去几年变化较快,2022年市场规模为797.24百万美元,约占全球的13.60%%,主要是防毒服使用率相比发达国家仍有一定差距。伴随着安全生产意识的逐步提升、技术的进步及新材料的量产使用,预计2029年将达到1370.10百万美元,届时全球占比将达到15.89%。

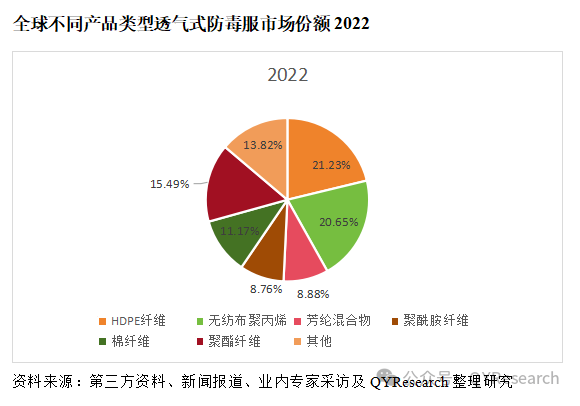

从产品类型及技术方面来看,HDPE纤维是2022年市场份额最大的分类,2022年HDPE纤维透气式防毒服市场规模为1244.51百万美元,紧随其后的是无纺布聚丙烯类型,2022年市场规模为1210.51百万美元,分别占据21.23%和20.65%的市场份额,预计未来几年,各分类之间增速差异和份额变化不大。

从产品市场应用情况来看,油气与化工占据了最大的下游应用市场,市场规模为2294.40百万美元,市场份额为39.14%。军用透气式防毒服(不包括消防救援)市场规模为370.48百万美元,占据了6.32%的市场份额。总体而言,工业领域用透气式防毒服占据了主导地位,市场份额在85%左右。

目前全球主要厂商包括DuPont、Honeywell、3M、Kimberly-Clark和Sioen Industries等,2022年前五大厂商份额占比超过37.99%,预计未来几年行业竞争将更加激烈。

当前,越来越多的新型材料正在或将要用于防护用品的制作中。我国在形态记忆材料和芳砜纶混纺材料研究上取得了一定的成就,而国外则在高分子膜复合材料和纳米材料方面处于领先地位。目前,许多新型材料已经达到了可以量产的规模。从全世界范围来看,目前透气式防护服仍然以新型活性炭材料为主,其他新型材料尚处于起步阶段。可以预见的是,随着时间的推移,这些材料在未来的应用会越来越广泛。

本文来源恒州博智调研机构出版的【全球与中国透气式防毒服市场现状及未来发展趋势】2024年最新版行业报告

本报告研究全球与中国市场透气式防毒服的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2018至2022年,预测数据为2023至2029年。

本文作者可以追加内容哦 !