说起煤炭龙头,相信很多人的第一反应,就是中国神华,还有陕西煤业知名度也很高。

真是三十年河东,三十年河西,十几年前的煤炭老大,是兖矿能源。

那个时候的神华,是跟在兖矿后面学过来的,目标就是后来者居上。

经过煤炭行业的黄金十年后,中国神华成功坐上了老大哥位置,而兖矿能源挫败到巨亏的地步。

好在前些年刮骨疗毒,不断改革重组,现在已经回到第三的位置,可以说是凤凰涅槃也不为过。

那么作为煤炭这种能源型企业,怎么会如此大起大落?未来又该何去何从?

一、公司

一切生产的基础,都是能源。

全球三大能源煤炭、石油和天然气,前面两个又是重中之重。

所以形形色色那么多种类的矿物和能源物质,只有两个称呼声名远播,一个是国外的“石油大亨”,另一个就是我们的“煤老板”。

采矿这个行业,已经持续了几千年,从未中断过。

我们煤炭资源相对来说,是比较丰富的,所以一直都是主要能源,到处勘探和建设大大小小的煤矿。

所以现在那些大型煤炭企业,全都是先有矿,然后有了公司前身,再然后不同程度地改制到今天。

兖矿能源也同样如此,早在1966年,为了开发兖州矿区,就成立了指挥部。

不过前期并不顺利,到了七十年代,从贵州和江西抽调了两万人来搞建设,才算真正有了挖煤的影子。

当时的开发的第一个采矿区,就是兴隆庄矿,设计产能300万吨。

有了这个矿区后,终于把煤给挖出来了,所以1976年成立了“兖州矿务局”。

随后的15年峥嵘岁月,是兖州煤矿的华丽蜕变,进步非常大。

到1990年的时候,兖矿就有了南屯、东滩、鲍店、杨村、兴隆庄这五个大型矿区,产能从区区百万吨级别,直接突破千万吨,产值更是从千万级别,上升到超过3亿。

不过那个时候全国各地到处都是新建的煤矿,因为从八十年代中期开始,为了解决能源问题,大力鼓励各地挖煤。

尤其是山西地区非常猛,几乎每个村都有煤矿,太夸张了,数量甚至突破1万家。

我们的“煤老板”,也就是从那个时候开始崛起的。

因为村镇根本没有实力投资这么多煤矿,而且八十年代的煤矿并不赚钱,一吨煤只能赚几块钱,所以只能承包给私人。

所以当年的煤老板也很难,尤其是收账很困难。

但是到了1993年,撤销了能源部,第二次成立了煤炭部,开始煤炭和电力改革,催生了第一波煤炭发展浪潮。

一直到1997年,全国大大小小的煤矿都迎来了爆发式增长,用野蛮生长形容都不为过。

兖州煤矿同样也连年大幅度增长,在1996年改名为“兖州矿业”公司。

不过随后就面临了1998年的亚洲金融危机,全球经济大幅度下降,导致全球的能源需求迅速萎缩,煤炭价格也一降再降。

兖州矿业就是在这个背景下,同时在上海、香港和美国上市,成为唯一一家同时在三地上市的公司,一时之间风光无限。

包括后来收购了澳大利亚的煤矿,又在澳大利亚上市,成为了四地上市公司。

兖州煤矿上市的那一年,刚成立5年的煤炭部,又一次被撤销,众多大型煤炭企业都下放到地方上。

不过在此期间,整个煤炭行业低迷了4年时间。

一直到2001年,几乎所有煤炭企业的日子都很难过,第一批煤老板也进行了一次大换血,很多人看不到希望就把矿给卖了。

不过少部分坚持留下来的煤老板,手里的矿越来越多,这才有了后来暴富的神话。

兖州矿业当时就已经算是煤炭行业的佼佼者,更是收购山东地区煤矿的主力军,所以那几年公司依然都还有7个亿左右的净利润,而且资产突破千亿。

时间来到2001年的12月11日,这个日子应该很多人都记得,因为这一天,我们加入了WTO,正式融入世界经济。

这就像打开了一扇潘多拉大门,我们的工业迅速腾飞,充分发挥了我们吃苦耐劳的精神,初级工业产品源源不断地运往世界各地。

同时也带来了国内巨大的能源需求,煤炭行业终于开始扬眉吐气。

但是电力行业却依然低迷,出现了很神奇的一幕,一边买高价煤发电,一边花巨资建的水电站却卖不出电,这一点我之前分析水电企业也讲过。

这当然不行,所以2002年就有了著名的《电力体制改革(5号文)》,我们一般简称电改5号文,因为2015年还有一个电改9号文。

这个文件有两个很重要的内容,一个是电力企业的重组。另一个是煤炭改革。

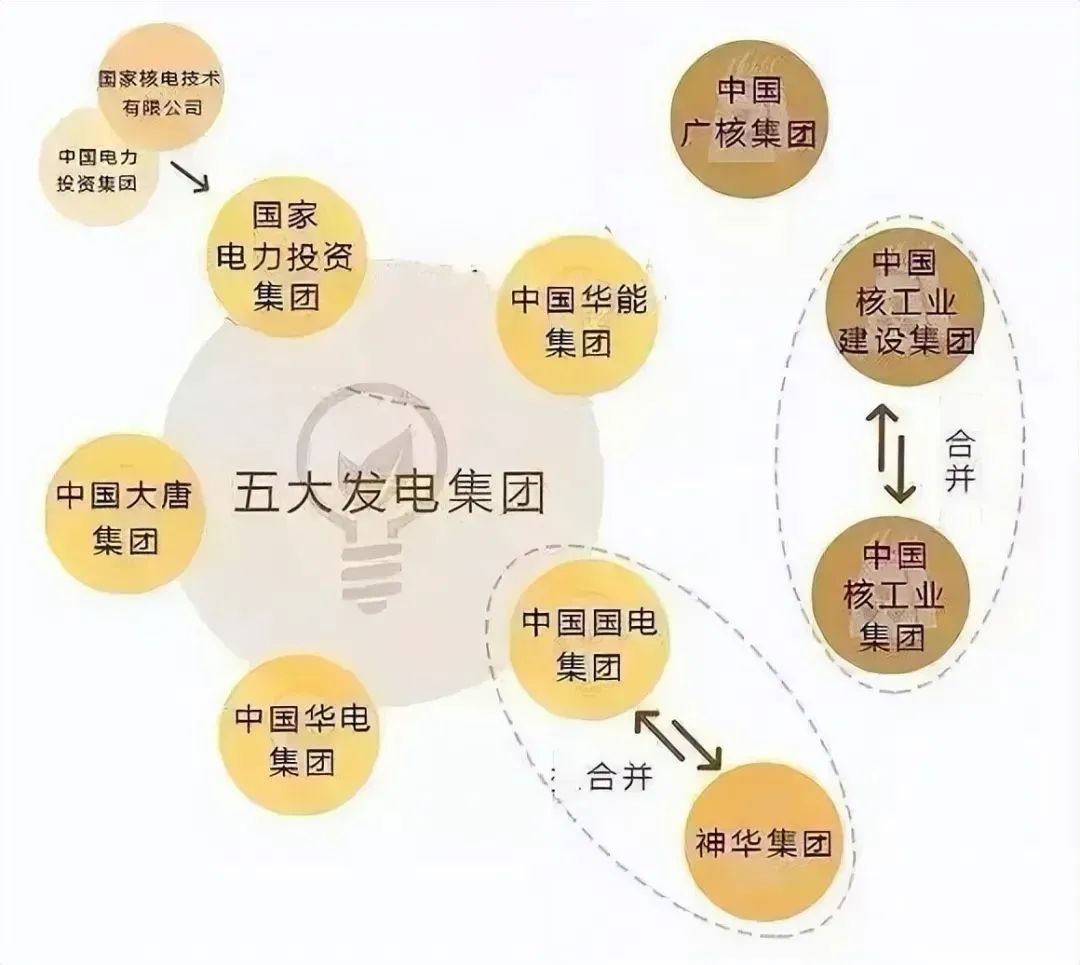

首先是国家电力公司分拆成了“国家电网”和“南方电网”两家电力公司。

然后是设置了“华能、华电、大唐、国家电投和国电”这五家发电集团,前几年中国神华和国电又重组成全球最大的发电集团。

在煤炭改革方面,开放了煤炭指导价,也就是完全市场化。

从这一年开始,煤炭又迎来了第二次腾飞,也就是开始进入我们常说的“煤炭黄金10年”。

煤炭价格每天都不带重复的,我是亲眼见过当时的盛况,客户带着卡车来买煤,都是装着一箱箱的现金来排队,买煤是需要抢的。

那几年娱乐新闻很大一部分内容,都是某某明星嫁给了某某煤老板。

不过从2005年开始,山西省开始“试行煤炭资源有偿使用”办法,也就是煤老板需要上交煤矿使用费。

当时山西已经勘探出来的煤炭储量是2700亿吨,国有大矿只占了区区260亿吨,无偿划拨了960万吨,剩下的半壁江山,都在乡镇里面,其中很大一部分又承包给了煤老板。

如果要煤矿上交使用费,首先需要明确的就是煤矿主体是谁?

而当时的情况是很可能某个煤矿被承包了好几层,很难找到具体的实际责任人。

所以“矿权改革”同样迫在眉睫,煤老板们开始有了正式身份。

不过2008年是他们最后的高光时刻,这一年的上半年,煤炭价格变动不再以“天”为单位,而是“小时”。

你没看错,这个小时是多少钱一吨,下个小时就又会涨一点,非常夸张,而且一直持续到7月份。

如此野蛮上升的代价也是巨大的,每一个煤老板唯一的念头就是想办法多挖煤,不在乎浪费,而且连矿工生死都不在乎。

严重的时候每天都要发生很多起矿难,其中不乏重大事故,这就直接成为了全国煤炭改革的导火索。

所以2008年下半年开始,以雷霆之势,迅速启动煤矿重组行动,全国大部分中小型煤矿,都被大型煤炭企业合并。

煤老板只有两个选择,要么当一个大型煤炭企业的小股东,要么直接卖掉手里的煤矿。

不管怎么选择,“煤老板”这个词在风靡了近20年后,开始落入历史的尘埃。

手握巨资的他们,踏入北上广深这些大城市,开始了他们另一段造富神话,那就是“买房”,不过这是另一场戏。

随着中小型煤矿的谢幕,大型煤炭企业正式登场,开始成为了煤炭行业的主角。

我们的煤炭主要集中在山西、陕西、内蒙和新疆,其中新疆煤炭因为运输问题,一直都不是主流。

山西煤矿业颇具特色,主要被本地企业把控,外地企业很难进去。

所以众多大型煤炭企业,开启了陕西和内蒙煤矿的争夺战。

其中收获最大的,当然是中国神华,然后就是陕西煤业。

陕煤其实2004年才成立,不过成立之初,就是为了重组,合并了陕西本地10家煤炭企业,开局就高达3000万吨的产量。

而在山西本地的煤矿,曾经也想大整合,但是由于利益牵扯太多,没能弄出一家巨无霸出来,这里面的精彩故事太多了。

现在晋煤的体量也很大,不过是后来的事情。

到了2010年,发布了《关于加快推进煤矿企业兼并重组的若干意见》之后,重组进度再一次加快,山西的煤矿企业原本高到2200个左右,此时只剩下区区130个。

山东也算是一个煤炭资源比较丰富的大省,2011年把“新汶、枣庄、淄博、肥城、临沂和龙口矿业”这六家煤炭企业合并重组,也造就了一个巨无霸“山东能源集团”。

但是需要注意的是,当时的山东能源,并没有把兖矿集团一起合并,当时兖矿的产能是6000万吨。

山东能源的产能是8300万吨,排进全国煤炭企业前五,而且重组之后,公司的经营效率大幅度提高,立马就让产量突破1亿吨大关。

那为什么当时不把兖矿一起给合并了?这样不是更上一层楼吗?

主要是两个原因,第一个是兖矿已经在三地上市,如果并进山东能源,非常麻烦,主要是很耗时间,第二个是兖矿在海外有知名度,而山东能源只是本地的巨无霸。

不过虽然两家没能喜结连理,缘分的种子还是种下了。

到2012年,煤炭黄金10年期到了,经过这10年的野蛮生长,众多煤炭企业都成为了巨无霸。

而且因为赚钱太轻松太容易了,很多煤炭企业纷纷患上了“大企业病”。

症状表现基本上都是结构臃肿,效率低下,人浮于事。

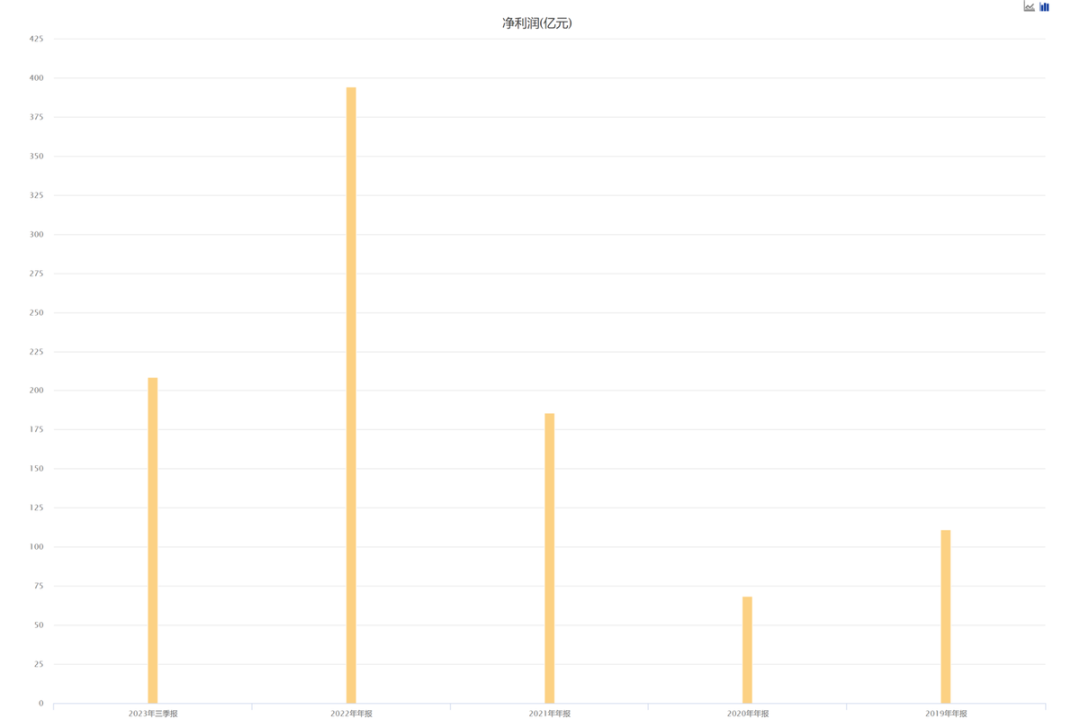

兖矿能源就是其中的典型代表,2013年积累多年的问题彻底爆发。

直接后果如上图所示,这是那几年的净利润表现,2010年达到90亿的高峰后,仅仅3年时间,到2013年的净利润只有区区不到3个亿。

这还是上市公司,整个集团其实是巨亏的。

当然还有一个很重要的原因是战略方向的问题,兖矿除了挖煤之外,还在煤化工领域砸下巨资,这一点很难去评价是好是坏。

从好的方面来说,煤化工虽然经过很多年的亏损,从2016年到现在,经过深度改革后,表现是越来越好的,已经能贡献三百多亿的营收和近百亿的营业利润,这个在下面的业务部分还会细说。

从不好的方面来说,花了300多亿打造的煤化工产业,那些年确实严重拖了兖矿的后腿。

兖矿在经历煤炭黄金10年后,彻底掉队,但,也是凤凰涅槃的开始。

从2013年后,兖矿经历了两年的刮骨疗毒,优先开刀的地方就是总部,把48个结构缩减到只剩10个,人员从847位缩减到100位。

然后就是往外部蔓延,整个集团的管理岗位砍掉了5千多个,普通岗位更是缩减了3.5万个。

减人的同时,还伴随着降薪。

在此之前,很多采煤工人一个月能拿一万左右,这个时候基本上都降到了3000左右,到2015年的时候甚至只有一千八。

减人降薪的成果就是让每吨煤的成本下降了28元,别看好像28元好像很少,根据当时兖矿的体量,人员成本就能节约出30个亿左右。

除了优化管理端,生产端也同样大瘦身,关停了大量亏损的机构,比如“北宿煤矿”。

在煤化工领域,兖矿能源内部的分歧非常大,有人认为这是包袱,应该甩掉,也有人认为已经投入这么多,坚持到今天这个地步不容易,应该努力去扭转。

最后还是没舍弃,也进行了大换血,更换掉了老设备和高耗能设备,而且还上了一些新项目,开始进军新材料和新能源。

这些改革举措效果无疑是非常好的,随后几年兖矿能源的业绩直线上升。

短短几年时间,营收就翻倍,集团的利润也从亏损59亿到盈利超百亿,顺利完成了凤凰涅槃。

虽然失去了往昔全国第一的荣誉,现在基本上也没哪家公司能再追得上中国神华,煤炭储量相差太大了,即便是陕西煤业,也不是一个量级。

而且神华还有非常多的隐形资产,是不为外界所知的。

不过兖矿能源前进的步伐,也始终没有停下来。

2017年勇战澳大利亚,经过多轮竞争,兖矿拿下澳洲力拓旗下“联合煤炭”100%股权,让新公司“兖煤澳洲”成为澳大利亚最大的独立煤炭生产商。

不只是在海外不断收集煤矿,在大本营也经历了一次行业重大调整。

2020年是煤炭和电力行业又一次大改革的一年,发布了《央企煤电资源区域整合试点方案》,变化最大的是前面说的五大发电集团每家分配了一个省份,华能、华电、大唐、国家电投和国家能源分别对应分到了甘肃、新疆、陕西、青海、宁夏。

以前这五家公司是交叉的,在这五个省份都有业务,重组之后就形成了一家央企一个省份的局面。

除了这五个主要身份,在东北地区和西南地区,同样也进行了重组试点。

这一年兖矿集团和山东能源再续前缘,有情人终成眷属,这次重组成功了。

重组之后,兖矿集团作为存续主体,不过改名为山东能源,对外窗口的上市公司依然还是兖矿能源,看来还是兖矿的名气大一些。

如今已经发展了四十多年的兖矿,经历了无数风风雨雨,有失败,也有成功,有过迷茫,但更多的是坚定。

二、业务

兖矿能源主要有两大业务,一个是煤炭,另一个是煤化工,另外还有一部分电力业务。

1、煤炭

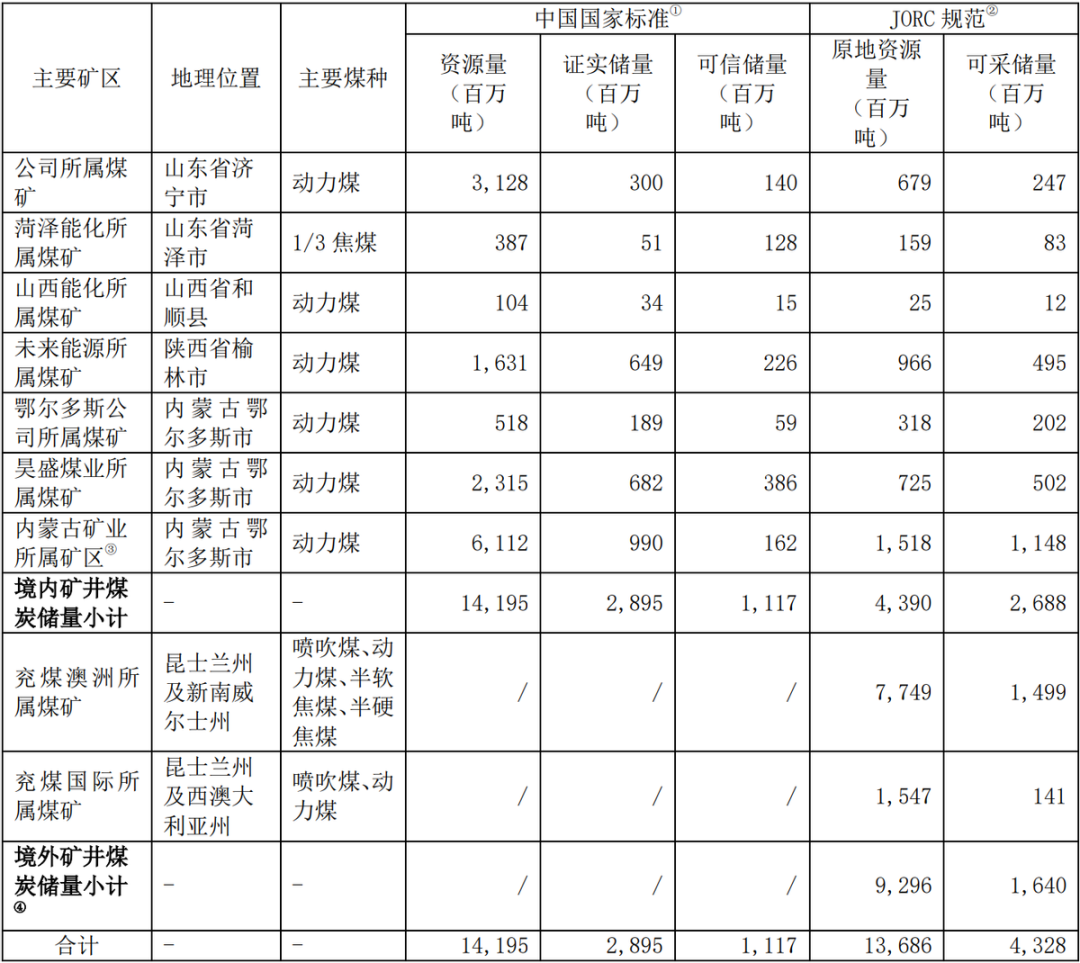

目前兖矿能源的煤矿主要位于山东、山西、陕西和内蒙古这四个地方,国外主要就是澳洲。

国内的煤炭资源量总计约142亿吨,证实储量约29亿吨,可信储量11.2亿吨,去年新收购的两家未加进来。

境外煤炭资源量约93亿吨,可开采储量16.4亿吨。

资源量的意思是探明的储量,但是可能有一部分没有开采价值,比如煤炭质量低或者开采成本高等等。

证实储量基本上就是没问题的,已经通过工程技术证明了的,比如已经挖了坑道,或者通过三面钻孔圈定等等方法,不管是储量还是质量,都已经已经验证了。

可信储量就可以等同于立马可以挖的煤炭。

每个煤矿的地理位置和生态环境都不一样,包括错综复杂的关系等等人为因素,都会让某个煤矿虽然有开采价值,但是不一定会开采。

所以不管是资源量还是可开采量还是证实储量,都没有太大的实际意义,也千万不要用这三个指标去给煤炭企业估值。

煤炭企业的业绩主要取决于产量、成本和价格。

其中产量主要取决于核准产能,也就是高层分给你多少指标,你就挖多少煤。

不过之前很多煤矿其实都会多挖,煤炭这个东西产能根本不是问题,尤其是那种露天煤矿,开着大型挖机直接挖就行。

所以很多煤炭企业为了业绩会超核准挖煤,这个就不点名也不细说了。

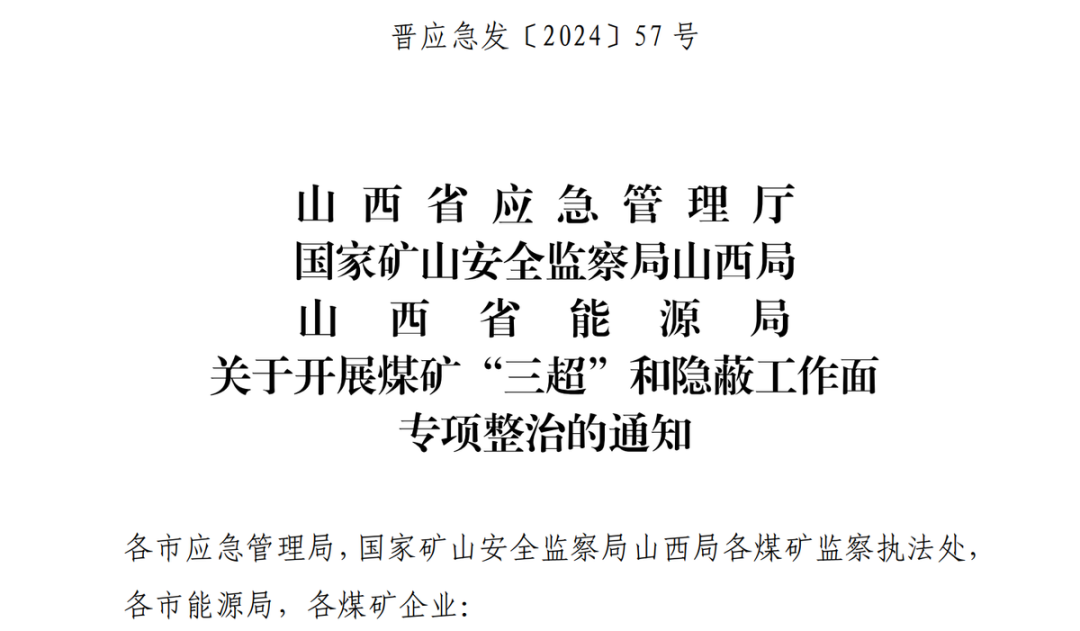

以后估计会加强监管,一个月前不是就发布了“整治三超”的文件嘛。

三超主要是这三点,是否超能力下达全年、每月原煤生产计划任务,全年原煤产量是否超过核定(设计)生产能力幅度的 10%、月度原煤产量是否大于核定(设计)生产能力的 10%。

其实传达的意思就一个,今年的煤炭要控制产量。

为什么要控制产量?

因为要保煤炭价格。

我之前分析中国神华和中煤能源的时候就说过,我们未来的煤炭价格大概率会稳定在目前这个水平区间,会小幅度波动,不会大涨大跌。

实际上管理层在正常情况下,也有能力控制煤炭价格,反正维持供需平衡就能稳定价格。

但是也有一种极端情况,那就是全球能源暴涨暴跌的情况下,比如石油如果真的跌到四五十美元一桶,那煤炭价格也保不住。

因为国外的煤炭必然跌到很低的价格,石油便宜了海运成本也便宜了,那么进口煤炭便宜到实在没法拒绝的时候,我们也就没必要挖煤了,直接买就行。

现在Brent基准价都在80美元/桶上下波动,并不便宜。

所以目前影响我们能源价格的不是外因,主要还是我们自己。

那就很简单,管理层肯定知道煤炭的消耗量,再考虑一下当下的库存量,最后逐一发指标,某某某核准你今年可以挖多少煤。

只要不超标,煤炭价格自然就稳住了。

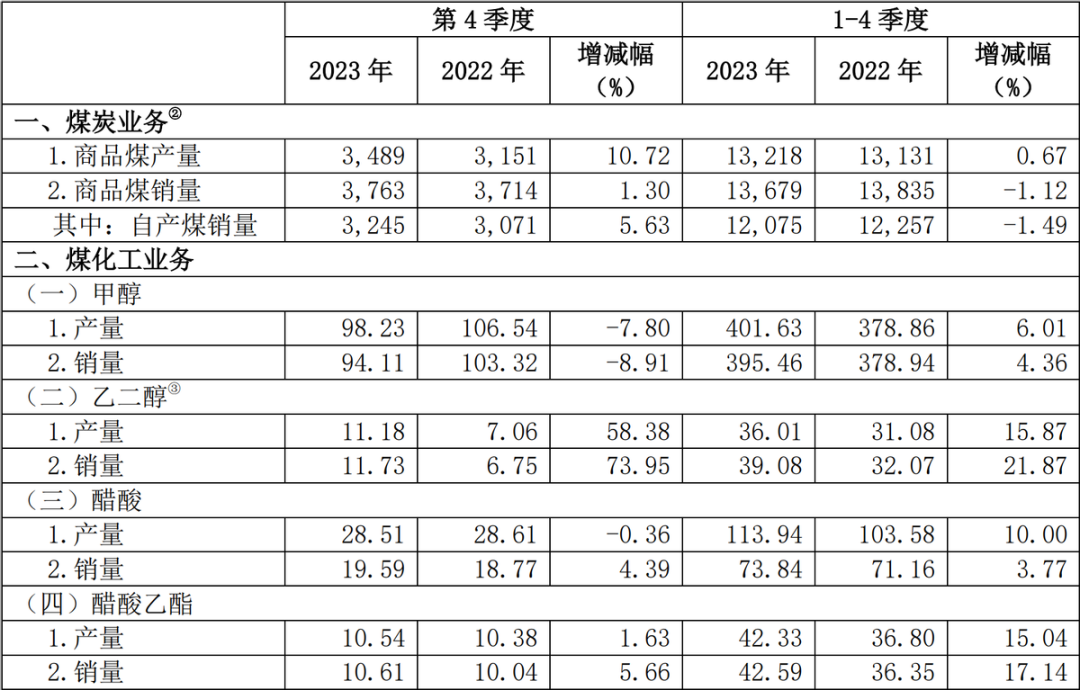

兖矿能源2023年煤产量约1.3亿吨,同比增长0.67%,不过销量约1.38亿吨,同比下降了1.12%,幅度很小。

那么就只剩下一个成本问题,这个分为两部分,一部分是开采成本,另一部分是运输成本。

开采成本取决于煤矿本身,典型的就是新疆煤矿,大部分都是露天煤矿,大型机械直接挖,还可以无人化,所以成本非常低。

运输成本主要取决于运输距离,现在我们主要消耗煤炭的地区还是东南沿海的发电厂,所以新疆煤炭主要是保供,成本再低运出来成本就高了。

兖矿能源由于有澳洲煤矿,成本差异比较大。

上图是兖矿在国内的主要销售公司,可以看到很明显的区别。

鲁西矿业和新疆能化是去年下半年才并表的。

山东地区的煤炭销售成本比较高,达到560元/吨以上,跟澳洲煤炭的销售成本差不多。

成本最低的就是新疆能化的销售成本,只有不到93元/吨,这中间差了6倍。

不过兖矿能源恰好山东地区销量最大,比如菏泽能化和鲁西矿业这两家的总销量,在2023年前三季度达到1043万吨。

虽然比不上新疆能化卖了1365万吨,但是价格不是一个级别。

山东这两家的销售价格分别是1430元/吨和1195元/吨,而新疆的销售价格只有区区161元/吨。

这也是兖矿能源相比中国神华和陕西煤业弹性大的原因,他很大一部分煤炭是市场价,煤炭价格好的时候,利润很高,煤炭价格不好的时候,利润下降也会比较大。

而神华和陕煤大部分都是长协价,会稳定很多。

而澳洲的煤炭开采成本也很低,跟我们的疆煤一样,但是这么远过来,汇率波动和运输成本有比较大的不确定性,不过好在这些煤都是市场价,价格好的时候比长协煤要赚钱。

在去年煤炭价格相比于2022年的价格来说,下降了很多,所以兖矿能源去年的煤炭业绩也下滑比较多。

2023年前三季度,公司煤炭业务销售收入834亿,同比下降23.9%,大概减少了262亿。

2、煤化工

这块业务是兖矿能源费了九牛二虎之力才发展起来的,当年还差点放弃了。

公司在重组前,甲醇是煤化工板块里的唯一产品,现在不一样了,主要产品除了甲醇,还有乙二醇、醋酸、醋酸乙酯和尿素。

当然还有其他产品,不过产量比较小没有过10万吨。

这几个东西在化工产品里面,都是常见的初级产品,所以基本上每家煤化工企业都会有。

兖矿能源的化工业务,主要在鲁南化工、未来能源、榆林能化、鄂尔多斯公司、精细化工和新疆能化这几家公司上,其实贡献的收入占比目前并不高。

2023年前三季度化工业务销售收入197亿,几乎和2022年持平。

但是去年的化工产品价格比较低迷,所以公司总产量近650万吨,同比增加了近80万吨,收入却没增加。

这几年各大化工企业扩产都很猛,尤其是万华化学,所以今年的化工产品价格压力依然还是很大。

不过在目前的大环境下,反正每个行业都卷,习惯就好。

三、业绩

看到上面两大主营业务的表现,相信大家不用看业绩数据,也知道去年兖矿能源的财务有压力。

去年三季报营收1350亿,同比下降10.78%,原因主要就是前面说的,煤炭价格相比于2022年下降了不少。

净利润下降幅度更大。

三季报净利润208.7亿,同比下降39%。

毛利率和净利率下降是一个原因,2022年的业绩太好,导致基数过高也是一个原因。

而且去年并表的鲁西矿业和新疆能化业绩表现也不好,鲁西矿业前三季度煤炭销售收入104.5亿元,同比下降了11.2%,新疆能化前三季度煤炭销售收入22亿元,同比下降33%。

其实鲁西矿业的销量874万吨,增加了11.5%,但是销售价格1195元/吨,同比大降20.3%。

还有新疆能化也不太好,销量1365万吨,同比下降7.3%,销售价格161.4元/吨,同比也下降了27.8%。

不过也不要觉得收购这两家公司不好,再怎么说收购的公司前三季度也贡献了11个亿的归母净利润。

兖矿能源的目标是每年3亿吨的产量,现在还差得很远,未来肯定还会继续收购煤矿。

在再加上澳洲煤矿后面肯定会逐步恢复产量,正常情况下开足马力生产3500万吨是没问题的,现在煤矿上面那层泥土差不多已经剥离完了,未来挖煤肯定会加快。

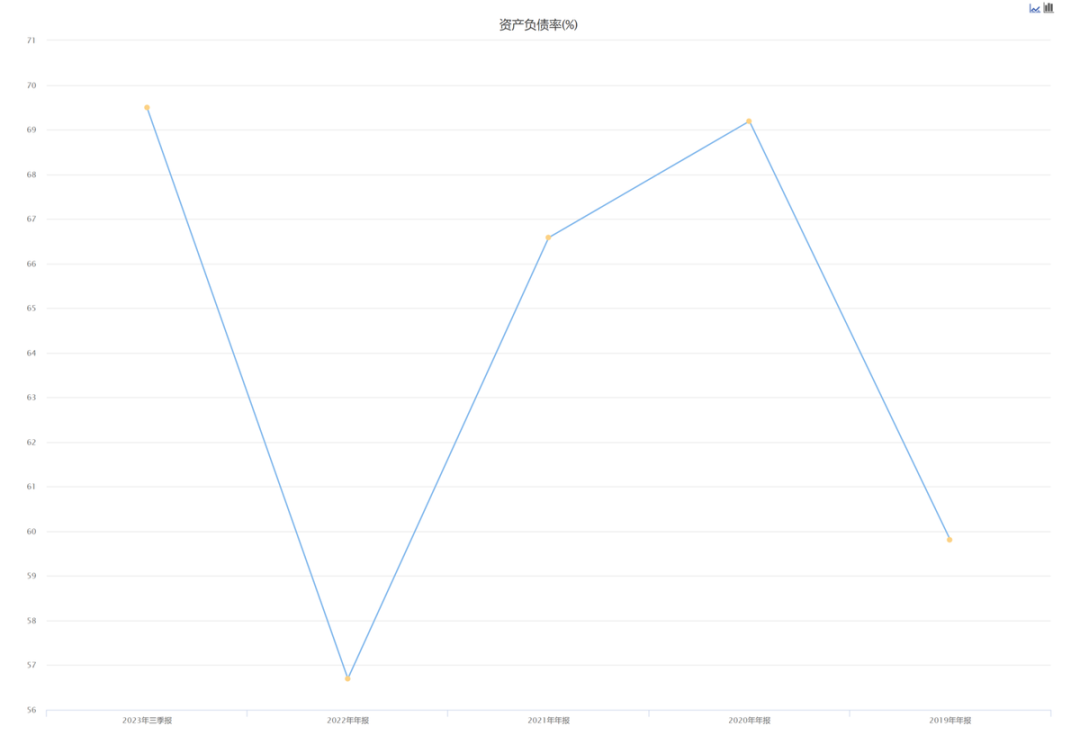

不过这两年的资本开支不小,让公司的负债有所提高。

去年三季报资产负债率69.5%,已经创了近十年的新高。

67.7亿的短期借款并不算多,不过一年内到期的长期借款有近178亿,而且长期借款568亿,又是创新高。

所以兖矿能源虽然有好几百亿的应付款,每年的财务费用依然不低,已经连续增长了4年。

规模的扩大还是给公司带来了不小的压力。

不过煤矿这个东西,只要价格能保住,成本优化得足够低,赚钱是没问题的,只是多少的问题。

兖矿能源的开采成本方面,确实还有优化的空间,随着国内煤矿的改进和澳洲煤矿的产能恢复,公司的自产煤成本是会下降的。

所以不要着急,兖矿真正赚钱的时候还没到来,即便不算他的煤化工产业,也会越来越优秀。

四、总结

煤炭行业的前两名中国神华和陕西煤业,优点就是稳,而且确定性高,可以很小误差算出今年能赚多少钱的那种稳。

另外还有两位虽然排不上号,但是弹性非常大,那就是广汇能源和特变电工这两位疆煤龙头。

广汇和特变把控着新疆煤矿,只要煤炭价格好一点,他们的业绩就能大幅度增长,相反煤炭价格差一点,他们就没钱赚。

毕竟新疆煤炭主要用在西部地区,广汇能源还好一点,相比特变电工来说要靠东边一点,而且旗下煤炭质量很高,所以只要煤炭价格涨一点,他是有实力把疆煤给运出来的。

兖矿能源介于他们两大阵营之间,稳定性不如神华,因为他没有那么多长协煤,弹性不如广汇,因为成本没他低。

但是弹性比神华大,规模更是远远大于广汇,所以这也算是一种独特的优势。

而且还有一点,澳洲那个煤矿可是一个超级大矿,现在可以说还在开发前期,所以我前面连资源储量都没讲,这个矿全部都是市场价供应。

那么一旦煤炭价格好的时候,兖矿能源的业绩会非常亮眼。

另外未来几年还会不断注入资产,年产3亿吨可能真不是梦!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#顶流增持煤炭股#$兖矿能源(SH600188)$$中国神华(SH601088)$$陕西煤业(SH601225)$

本文作者可以追加内容哦 !