人身险产品预定利率上限从3.5%调整到3.0%之后,增额寿险卖火了,曾经较低频的保险产品竟然多次上了网络热搜!

其中,“2.5%+X”的分红型增额寿险成为人气ZUI高的产品类型,中意人寿的“一生中意”更是从去年8月持续火爆到了今年2月底。

可惜,随着报行合一政策的持续推行,这款产品已于上月与我们告别。

报行合一背景下,究竟有没有产品能延续“一生中意”的黑马潜力呢?

梧桐君为大家推荐招商信诺利多多3号终身寿险(分红型),拥有大保司背景的它,历史分红数据优异,丝毫不输“一生中意”,一起看看吧~

01分红型产品怎么选?

在开始介绍产品前,梧桐君想先为大家介绍下分红型产品的筛选逻辑,做到心中有底再消费。

很多消费者都知道,分红型产品是典型的“固定利益”加“浮动利益”产品,所以,浮动利益稳不稳,成为大家最关心的问题。

固定利益,是保司承诺并且写进合同里的利益,是一定可以拿到手的利益。

浮动利益,则要看保司的经营情况,这充满了不确定性。

分红是不确定的,很多消费者首先会想到分红靠不靠谱?产品演示的分红利益能不能实现?

这个问题的本质,主要看销售这款产品的保险公司是否具备可持续的、支撑良好分红业绩的经营能力。

在不确定性中,我们更多是从保司股东实力、保司经营稳定性、保司过往的经营利润结果、过往的分红型产品经营结果(分红实现率),保司资管能力,尤其资产负债匹配的资产端能力等不同角度筛选出最大的确定性。

从股东背景方面,去评估这家保司的经营潜力和保司治理能力;

从监管对这家公司的风险评级,去评估这家保司经营的稳定性,毕竟稳健代表着可持续性;

从过往经营报表的数据,看这家保司经营利润结果怎样,毕竟保司自身盈利能力强,分红才会更稳;

从过往分红产品的分红实现率能力,看过往的分红险结果好不好,分红能否稳定持续;

从资产端的负债匹配能力,看这家公司的投资能力,评估公司的投资潜力。

02招商信诺利多多3号

了解挑选分红型产品的筛选逻辑后,下面进入本篇的重点,梧桐君推荐大家一起看下招商信诺利多多3号。

(1) 大保司出品,股东背景强大

利多多3号出自招商信诺,是一家中外合资的寿险公司。从股东背景、资管实力等方面看,这款产品毫无疑问出自“大户人家”!

中方股东是招商银行,为国内最具影响力金融集团之一。2023年全球财富500强排名第179位,2023年全球银行1000强排名第11位,总资产额超过人民币10.14万亿,全国分支机构超过1800家。

外方股东为信诺集团,为美国四大商业健康保险公司之一,全球不同领域的客户数量达到1.89亿,业务遍及30多个国家及地区,2023年全球财富500强排名第35位。

(招商信诺中外股东简介)

近三年,招商信诺平均综合投资收益率5.7%,2023年度,招商信诺寿险净利润超4亿,在非上市人身险公司中名列前茅!

背靠两大实力雄厚且声誉卓著的金融机构,招商信诺的背景值得信赖。

(2) 长期稳健经营,历史分红数据优异

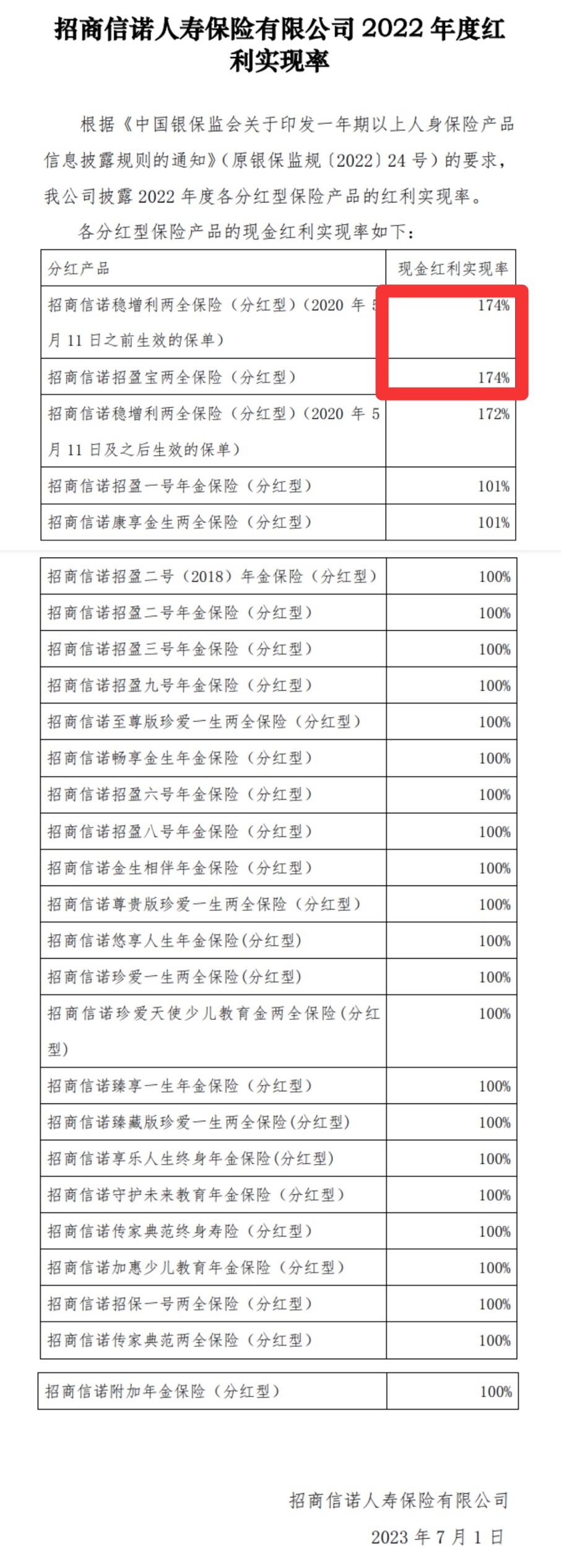

根据监管部门下发的文件要求,所有保险公司必须在官方网站披露自己分红型产品的分红实现率。

于是,梧桐君非常顺利地在招商信诺的官网上,找到了2022年度的产品分红实现率,不得不说,分红型产品现在的透明度都很不错~

(数据来源:招商信诺人寿保险有限公司2022年度红利实现率)

从最新数据来看,招商信诺公布的27款分红产品在2022年分红实现率全部超过了100%,最高达到了174%,表现非常亮眼,也增加了未来实际分红表现向好的预期。

并且,源于分红险特有的“投资平滑机制”,其历史分红实现率连续10年都达到100%以上。

截至2023年四季度,核心偿付能力充足率达到108.79%,高于监管要求的50%,综合偿付能力充足率204.56%,远远高于监管的“及格线”要求。

在平稳可靠的数据支撑下,非常看好招商信诺利多多3号的远期表现。

再回到产品本身的特点,一起看看产品形态吧。

(招商信诺利多多3号产品形态表)

(3)锁定长期保单利益,保障更周全

招商信诺利多多3号,有效保额每年以2.5%递增,年年滚动增长,抵御不确定的市场变化。通过增额分红的方式进行红利分配,较现金分红,也对保单利益有更大增益。

假设红利实现率达到100%,依照红利演示,长期保单总利益可以超过总保费的8倍多。

红利实现率越高,实际获得的红利也就越多,因此保司投资实力越强,产品给到客户的底气就越足。

需要注意的是,以上含分红的利益演示只是一个预测,而非一定能够实现。

另外,除基本的身故/全残责任,招商信诺利多多3号还针对公共航空意外导致的身故/全残提供双倍赔付,保障更周全。

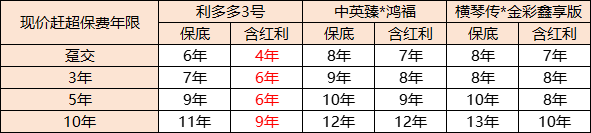

(4)现价超保费时间快

以30岁男性为例,每年交10万保费,不同缴费期,现价赶超保费情况如下:

(红利演示利率为4.5%,实际分红可能为0)

可以看出,相比同类型产品,招商信诺利多多3号现金价值增速非常快,现价赶超保费速度位于市场前列。

希望资金快速回笼,建议考虑短期缴费趸交/3年/5年交,选择趸交加上红利部分后,可在保单第4年实现现价超过保费,3年交和5年交均可在第6年就实现赶超。

另外,减保规则也相对宽松,采用的是最高按投保时基本保额的20%申请减保,后续可在有资金需求时领取部分现价进行灵活周转。

(5)长期IRR竞争优势显著(IRR为内部收益率,非实际收益率)

30岁各缴费期间的IRR演示

由上表可以看出,保单持有20年以上,招商信诺利多多3号IRR就能突破3%;持有30年以上就能接近3.5%;到了中后期,IRR稳定在3.6%左右。

若以0岁男孩,趸交10万为例,长期IRR更有机会接近3.74%!

因此,招商信诺利多多3号2.5%预定利率+红利收益,完全不逊色于预定利率3.5%时代的产品。

有保证利益的同时,有机会博弈更大的潜在回报,兼顾享受未来发展红利,是一款两全其美的产品。

(6)尊享优质健康管理服务

依托信诺集团超230年的健康医疗服务经验,招商信诺的健康管理服务已然非常成熟。

招商信诺利多多3号提供多重健康管理服务,从日常的私人健康管家,到生病就医的院前、院中、院后一站式照护服务,关怀无微不至!

写在最后

总体来说,在如今这个利率低至3.0%的时代,面对预定利率2.5%的分红型产品,如果我们想用0.5%的保证利益,去争取1.5%的额外浮动利益,那招商信诺利多多3号值得拥有,保司实力强,分红实现更有保障,选它很不错。

本文作者可以追加内容哦 !