【盘面分析】

欧美股市出现高位震荡调整的局面,这也导致了外围局势进一步分化,A股市场本周也出现了先扬后抑的行情。这里要注意的是全球主要股市不断创出新高,外围市场的走牛,A股市场势必也会跟上,暂时不用去考虑外围市场下跌后A股的情况,这里就是一个共振行情,只不过A股依然还是跟随的反弹行情为主,自身反转成为牛市的动能还没有出现。操作上继续关注调整后的买入机会,不要追高。

骑牛看熊发现根据国家能源局数据,2023 年国内集中式光伏新增装机达到120GW,占比达到55%,集中式新增装机量的大幅提升主要来源于风光大基地项目的建设加速。光伏行业价格下行,展望2024 年,光伏价格有望见底,随着产能逐步出清,行业龙头有望率先复苏。产业链降价已接近尾声,一季度为光伏传统淡季,随着国内装机周期性回暖及欧洲库存持续去化,下游需求将逐步回暖,过剩产能逐步出清也将带动行业盈利修复。

三大指数开盘涨跌不一,两市个涨多跌少,题材板块方面BIPV、HJT电池、光伏等板块表现较强,旅游、煤炭、酒店餐饮等板块表现较差。减肥药概念股开盘拉升,金凯生科涨超16%,常山药业、翰宇药业等纷纷跟涨,礼来高管在TD Cowen年度医疗保健会议上表示,虽然礼来正在进行公司历史上最重大的扩产计划,但产能的提高需要时间。光通信板块早盘活跃,铭普光磁一字涨停,博创科技涨超10%,通宇通讯、光迅科技等纷纷跟涨,近期铭普光磁硅光800G DR8光模块通过行业检测标准,该模块采用OSFP封装,速率高达850Gbps,可以通过单模光纤传输大量数据,实现长距离、高带宽和高稳定性的数据传输。

光伏概念股快速反弹,$海优新材(SH688680)$、宇邦新材涨超10%,鹿山新材、中科云网等多股涨停,2023年全球光伏新增装机再创新高,同比增长76%达到444GW。军工板块早盘活跃,国防信息化方向领涨,立航科技4连板,中科海讯、声迅股份涨停,十四届全国人大二次会议解放军和武警部队代表团全体会议中提出,推动新质生产力同新质战斗力高效融合、双向拉动。大力推进自主创新、原始创新,打造新质生产力和新质战斗力增长极。AI手机概念股震荡走高,道明光学涨停,福蓉科技、思泉新材等纷纷涨超5%,近期三星和谷歌相继发布最新搭载AI功能的智能手机,苹果宣布后续iOS18将加入AI功能。

PCB概念股震荡走强,沪电股份涨超5%再创历史新高,胜宏科技、宏达新材等多股涨超5%,预计随着后续算力需求的持续释放,服务器迭代、高速率交换机放量,高多层PCB需求占比提升,有望持续带动相关企业盈利能力提升。液冷服务器概念震荡走高,精研科技逼近20CM涨停,统一股份、日海智能涨停,英伟达预计将在GTC 2024 大会上推出Blackwell 架构的B100GPU。存储芯片概念持续走高,同有科技20CM涨停,聚辰股份、东芯股份等多股涨超5%,2023年第四季NAND Flash产业营收达114.9亿美元,环比增长24.5%, 持续增加采购订单,预估NAND Flash产业营收仍会季增两成。

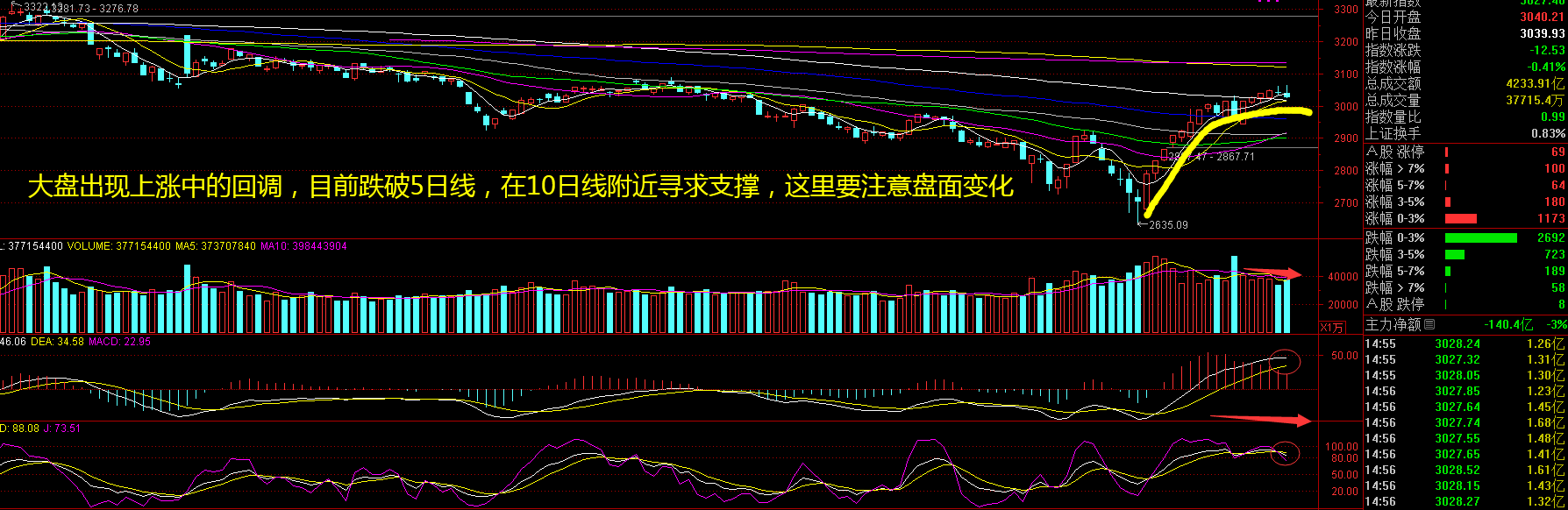

大盘:

创业板:

【大盘预判】

$上证指数(SH000001)$周五早盘走弱,尾盘拉升,虽然重回5日线之上,但是量能已经明显萎缩。金融股和权重股已经没有之前那么护盘了,反而出现了一种消极怠工的感觉,不排除之后回调,只要没有较大的跌幅,主力资金依然会默不作声。从目前的行情来看,要注意指数大幅度震荡后,个股的盘中表现,这个位置赚钱效应开始有所回落了。接下来注意上证指数能否在3020点之上稳住。

$创业板增强ETF(SZ159675)$周五盘中一度涨逾1%,出现了明显的触底反弹走势。在回调到60日线附近后有所反弹,在5日线附近受到压力未能突破,依然还是在1800点附近震荡为主,这个位置仍然要注意行情的变化,牛哥倾向于下周进入到新一轮调整中,孰对孰错下周初就有分晓。接下来注意创业板指数能否在1800点之上稳住。

【淘金计划】

A股反弹短期将持续,不过未来进一步的上涨需要经济景气度的持续改善。短期反弹中成长风格和中小盘将继续占优,长期可继续关注高股息策略和顺周期方向。对于成长及中小盘风格,在当前市场反弹的过程中,以及春季行情风险偏好提高背景下,预计中小盘、成长风格跑赢大盘价值概率较高。目前A股估值优势仍然突出,配置性价比较高。

题材板块中的AI手机、6G、通信设备等概念是资金净流入的主要参与板块,旅游、酒店餐饮、煤炭等概念是资金净流出相对较大的板块。骑牛看熊发现截至2023年底,我国光伏累计装机608.92GW , 其中集中式/ 分布式光伏累计装机354.48GW/254.44GW;分布式装机中,工商业和户用光伏分别累计装机138.64GW/115.80GW。

随着海外库存持续去化,印度ALMM 政策延缓,海外需求向好,后续随着海内外需求共振有望促进光伏板块迎来底部拐点。随着分布式光伏的快速发展,部分地区出现调节能力不足、反送功率受限、电压偏差过大等制约分布式光伏接入的问题,部分地区分布式无新增接入空间。

国内外海风持续受到政策端、建设端催化,行业基本面拐点明确,项目储备量不断增加,看好国内2024年海风装机的确定性及产品出海机遇,塔筒、海缆等作为项目初期主要需求点,有望率先受益,静待海风放量。

中国光伏业协会对2024年光伏新增装机的预测落在390-430GW,对我国2024年新增装机的预测落在190-220GW,认为行业面临严峻的供需形势,优胜劣汰将加速。组件价格开始回暖或是光伏行业企稳回升的信号, 各环节享受合理利润也将有利于光伏产业长期健康有序发展。

#工信部:适度超前建设5G、算力等信息设施#

本文作者可以追加内容哦 !