要点概览:《政府工作报告》对2024年确定了稳中求进的总基调,这意味着决策层对经济增长仍有较高的信心和决心,我们预计后续各部门会陆续推出一系列稳预期、稳增长、稳就业的政策。

2月LPR降息落地后,机构配置力量仍然强劲,机构欠配下债市做多情绪持续升温,加大了对超长债的配置力度,供需失衡下“资产荒”逻辑仍在,我们预计3月地方债发行将会有所加速。后续一万亿超长期特别国债的发行预计或将边际缓解机构的“资产荒”现象。

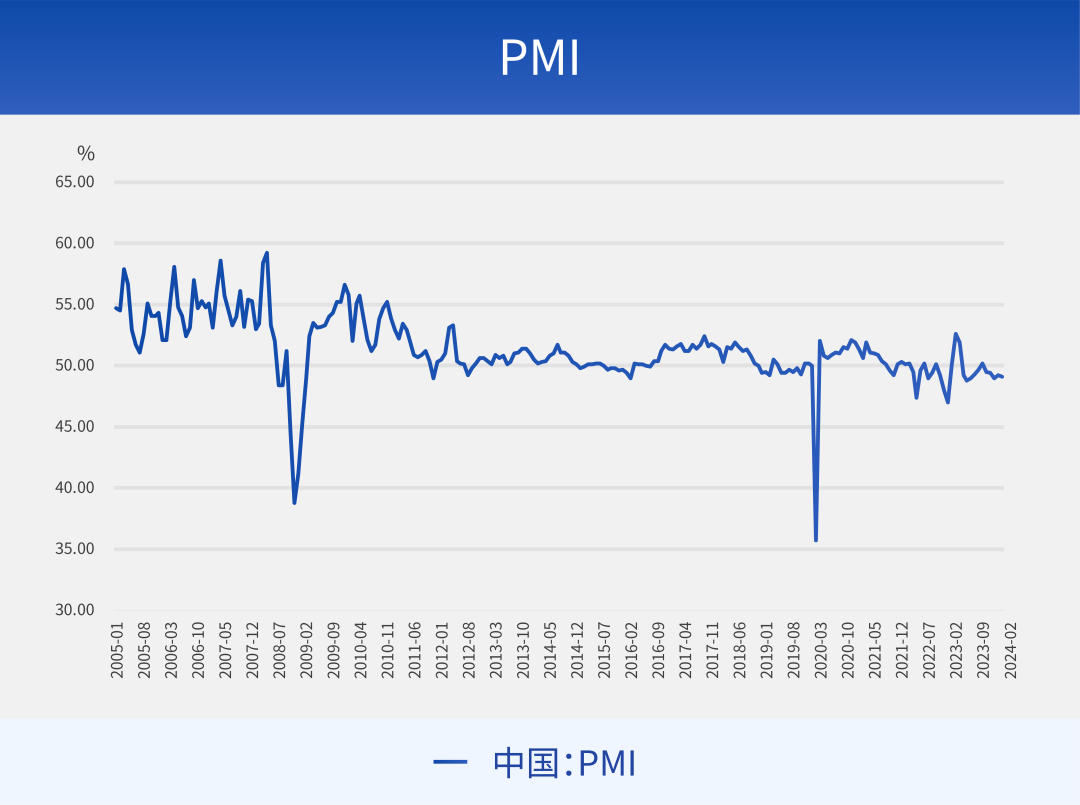

由于较多经济数据是1、2月份合并发布,2月是传统意义上的数据真空期。回顾基本面,1月物价指数延续回落,CPI同比下降0.8%,创下2009年9月以来新低,经济内生增长动能仍显不足。2月份制造业PMI回落至49.1%,降幅略低于季节性,但仍位于荣枯线以下。春节后的高频数据冷热不均:高炉、纯碱开工率较1月末有所改善;涤纶长丝和石油沥青装置开工率有所回落;沥青、无氧铜杆价格整体平稳,高于季节性;螺纹钢和水泥价格出现下滑,低于历史同期水平。此外,2024年春节假期消费恢复速度快于2023年,居民出行强度有所提升,旅游、观影和零售表现亮眼。在春节扰动因素逐渐消退下,2月地产销售季节性改善,各能级城市商品房成交面积有所回升,但回升幅度低于季节性水平,春节后LPR非对称降息下,地产销售或有望进一步改善。

金融数据方面,2024年1月社融信贷数据超预期,迎来“开门红”。1月社融新增6.5万亿元,同比多增5061亿元,高于季节性。其中,企业债券和表外融资是主要贡献,地方新增专项债发行节奏放缓下政府债券同比少增。1月人民币贷款新增4.92万亿元,同比多增162亿元,明显高于过去5年平均投放规模,其中,居民贷款是主要支撑,票据融资同比少增,信贷结构呈现改善。1月M1增速大幅上行,资金活化程度有所改善,M2同比延续回落,与去年同期高基数有关。往后展望,社融信贷修复的幅度和持续性仍需观察前期政策的实施效果和内生融资需求的实质改善情况。

货币市场方面,2月央行累计进行31850亿元逆回购,当月共有43180亿元逆回购到期,本月公开市场操作净回笼11330亿元。2月18日MLF超量平价续作5000亿元,MLF到期4990亿元,央行已经连续15个月超额续作MLF。2月5日,今年首次降准落地,由此释放长期流动性约1万亿元。总体上看,2月央行操作稳健偏松,政府债供给压力可控,信贷投放修复有所放缓,全月资金面整体维持平稳,月末资金需求与税期走款重叠,资金利率中枢小幅抬升,分层现象有所明显。

2月20日,5年期以上LPR超预期调降25BP至3.95%,一方面可以降低实体经济融资成本,稳定房地产市场预期,进而推动宽信用进程;另一方面,也提升了债券相对于中长期贷款的性价比,边际上增强银行机构的债券配置力量。

产业政策方面,2月23日,中央财经委员会第四次会议强调,推动新一轮大规模设备更新和消费品以旧换新。地产政策方面,2月29日,住建部、金管局召开城市房地产融资协调机制工作视频调度会议,全力支持房地产在建项目融资和建设交付。后续可关注房地产市场企稳情况及设备更新和以旧换新对投资和消费的拉动作用。

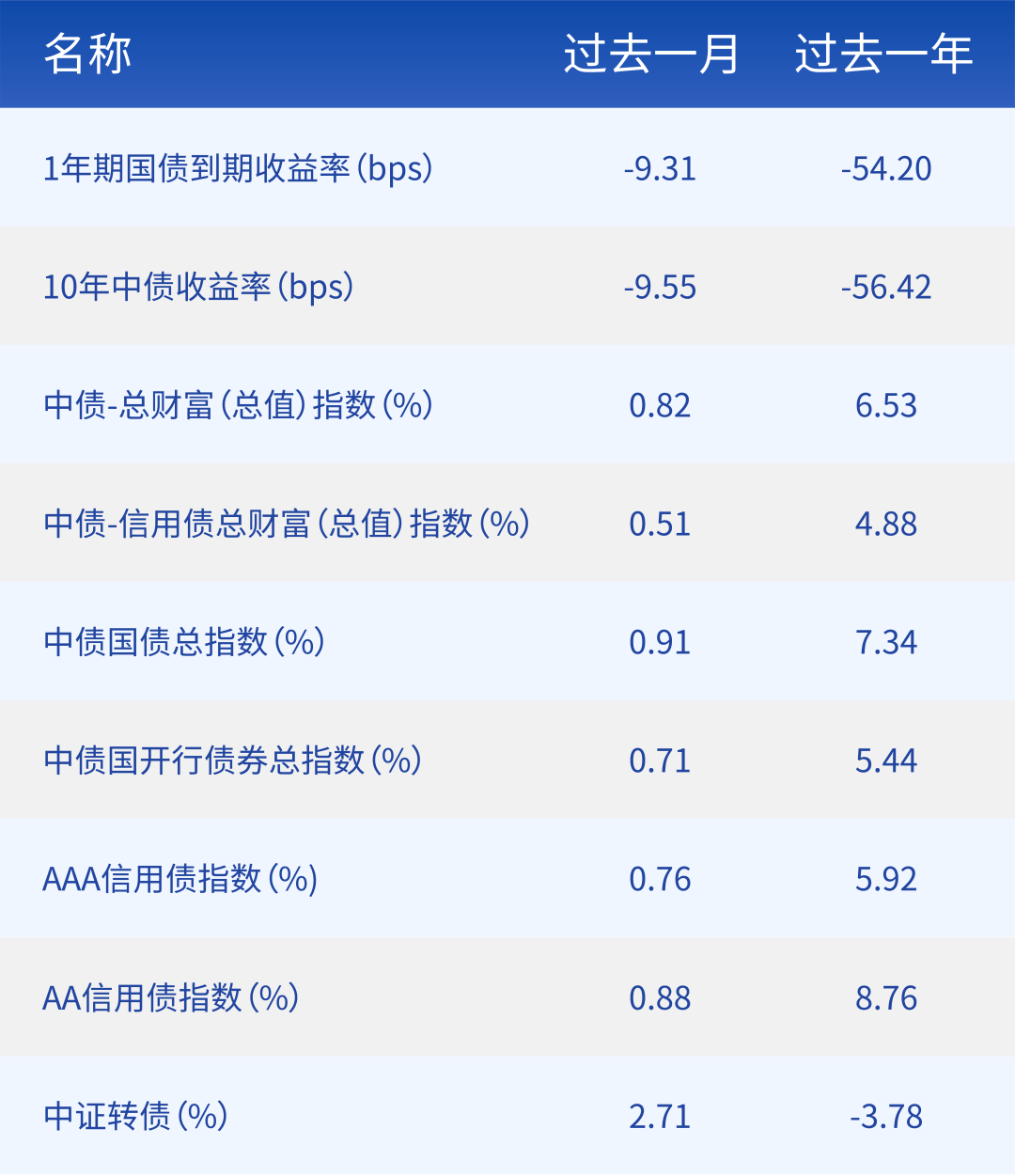

2月债市延续了今年以来的良好表现,收益率继续处于下行通道。数据真空期,资金面整体均衡偏松,收益率曲线较为平坦,机构在欠配压力下交易情绪较浓,推动长端利率持续下探至新低。全月来看,1年期国债收益率下行近9BP至1.79%,10年期国债收益率下行近10BP至2.34%,20年国债收益率下行11BP至2.43%,30年国债收益率下行近19BP至2.46%。

信用债方面,2月非金融企业信用债一级发行量6478亿元,较上月的13172亿元减少51%,净融资额由上月的3426亿元降至1218亿元;二级市场方面,债市走强背景下信用债行情延续,各期限各等级收益率下行,短端收益率下降幅度大于长端;利差方面,短端信用利差有所走扩,中长端信用利差整体收窄,中高等级、中长久期信用债利差处于历史较低分位。

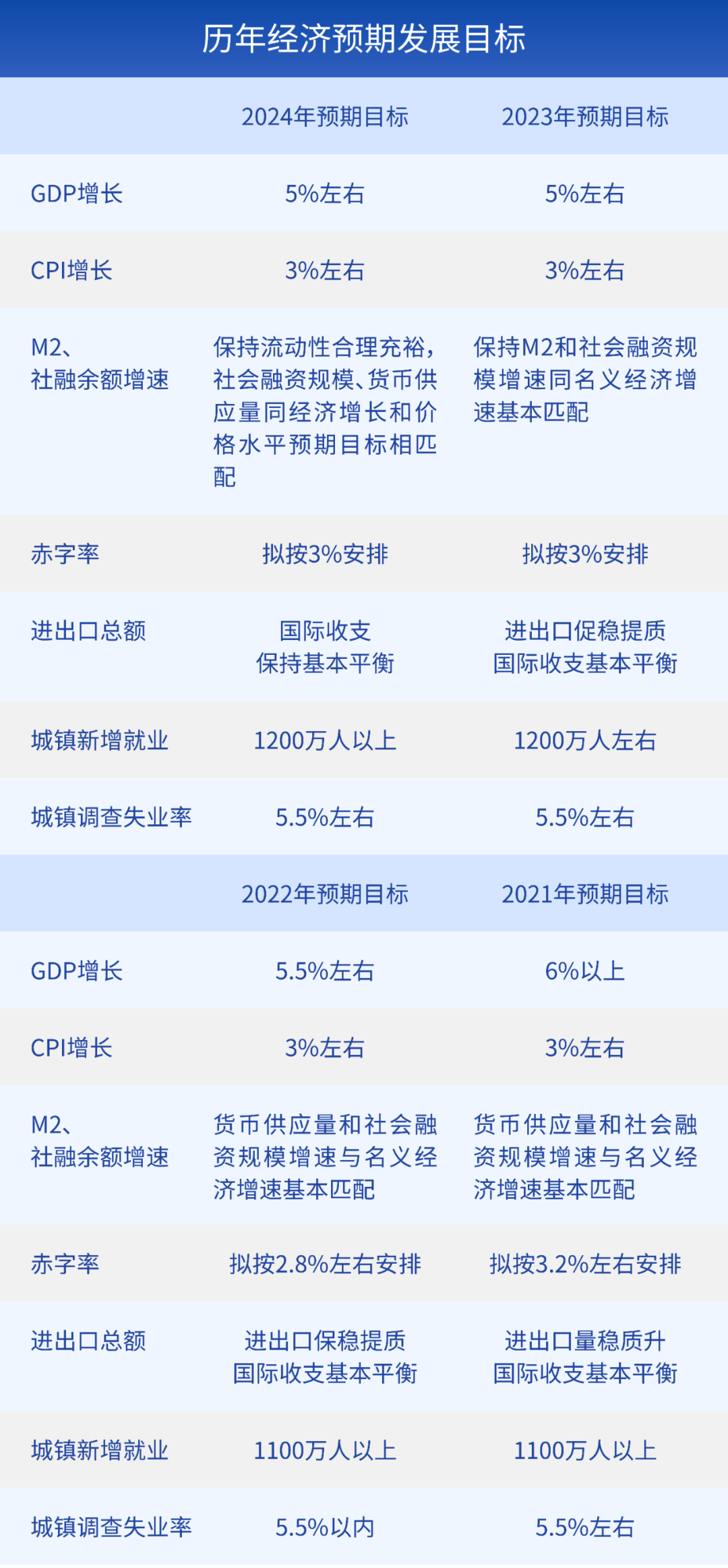

3月5日《政府工作报告》对2024年确定了稳中求进的总基调,要求“巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长”。2024年的经济增速目标、失业率、物价、居民收入、国际收支、粮食产量等目标和去年基本一致,考虑到2023年是基于2022年的低基数情况下设定的增速目标,2024年面对2023年的基数水平,同样“5%左右”意味着决策层对经济增长仍有较高的信心和决心,预计后续各部门会陆续推出一系列稳预期、稳增长、稳就业的政策。

整体上看,《政府工作报告》体现了稳字当头的政策目标。货币政策方面,《政府工作报告》提出了稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。预期今年的货币信用环境将保持整体宽松,结构性宽信用的政策将得到延续,央行也可能继续通过降准、降息等方式推动实体企业融资成本下降,同时也将创造较为友好的流动性环境。财政政策方面,《政府工作报告》提出了积极的财政政策要适度加力、提质增效。赤字率拟按3%安排,并发行1万亿超长期特别国债。如果考虑财政的四本账,2024年的广义财政赤字率或超7%,财政发力较为明显。《政府工作报告》还对房地产、地方债务、中小金融机构等风险的防范化解提出了工作要求,凸显防范风险的底线思路。

往后展望,从基本面来看,当前经济仍维持弱复苏格局,2月PMI环比小幅下行,连续第五个月处于收缩区间,2月票据利率在春节假期影响下回落,一定程度反映2月信贷投放有所放缓。经济和金融数据回升的动能尚待前期政策落地和新的稳增长政策的支持引导。

今年1-2月份债券收益率持续下行,资产荒是背后重要的推动因素,今年地方债发行启动较晚,债券供需不平衡,目前,2024年地方债提前批额度顶格下达,31省份获得的提前批专项债、一般债额度加总分别为22800亿元、4320亿元,考虑到加快地方债发行,尽快推动项目开工建设仍是政策导向,预计3月地方债发行将会有所加速。后续一万亿超长期特别国债的发行预计将边际缓解机构的资产荒现象。

资金面方面,考虑到3月地方债发行节奏加快带来阶段性扰动,宽信用推进下信贷投放修复或消耗超储,叠加跨季影响,预估3月下旬资金利率中枢或有小幅抬升空间,且波动和分层将加大,但整体压力处于可控区间,预计央行仍会积极行为给予对冲,呵护流动性平稳跨季。

从机构行为看,2月LPR降息落地后,机构配置力量仍然强劲,市场尚未交易政策的宽信用诉求,机构欠配下债市做多情绪持续升温,加大了对超长债的配置力度,向久期要收益。考虑到当前宏观图景仍偏弱,宽货币预期有所延续,“资产荒”持续演绎,机构欠配压力仍大,利率债出现大幅向上调整的拐点可能仍未出现。但是同时也需要关注到,目前长期限的收益率已突破历史低位,期限利差也处于历史最低的分位数,后续债市波动幅度可能会增大。此外,也需要关注《政府工作报告》中“畅通货币政策传导机制,避免资金沉淀空转”对市场情绪面的影响。

信用债方面,供需失衡下“资产荒”逻辑仍在,化债政策利好推动信用利差收窄,在债市维持偏强格局下,信用债大幅调整的概率或不高。后续注重组合流动性和估值性价比,当前中短久期、中高等级信用利差仍有一定的压缩空间,关注资金面压力和流动性分层缓解下的短端行情,合理把握结构性投资机会。

债市重要指数回顾

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。市场有风险,投资需谨慎。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。产品策略仅供参考,不构成实际投资承诺和保证,具体投资策略运作,以产品定期报告为准。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通安瑞短债债券C(OTCFUND|006966)$

$财通安裕30天持有期中短债A(OTCFUND|013799)$

本文作者可以追加内容哦 !