近期,河北省独立储能政策密集发布,2023 年 10 月 31 日,河北省发改委发布《2024 年河北南部电网独立储能参与电力中长期交易方案》,基本确认了独立储能“容量租赁+电能量市场”的盈利模式;2024 年 1 月 27 日,河北省发改委发布《关于制定支持独立储能发展先行先试电价政策有关事项的通知》,独立储能盈利路径进一步拓宽;2024 年 2 月 19 日,河北省电力行业协会召开河北南网独立储能政策宣贯会。虽现阶段经济性稍差,但河北省政府鼓励独立储能建设的基调已经确定,预计河北省独立储能发展将迎来利好。

一 河北省储能发展现状及政策回顾

1.1新能源装机情况

河北省是能源消费和碳排放大省,其一次能源消费以煤炭为主,整体能源消费呈现“三高”现象。不过“十四五”期间,河北省新能源建设成果显著。河北日报从省发改委获悉,截止 2023年底,河北省可再生能源累计装机达到 9300 万千瓦,在整体发电结构中的占比达到 63%。其中,风电、光伏装机总量预计达 8500 万千瓦以上。根据当前发展情况,河北省有望超额完成其“十四五”规划所要求的 2025 年 10000 万千瓦可再生能源装机目标。

图 1 河北省可再生能源装机量(万千瓦)

1.2 储能装机情况

《河北省十四五新型储能发展实施方案》指出,到 2025 年,全省布局建设新型储能装机规模要达到 4GW 以上;河北省发改委《全省电网侧独立储能布局指导方案》和《全省电源侧共享储能布局指导方案》则对电网侧独立储能及电源侧共享储能做出了更高的建设布局,预计全省“十四五”期间电网侧储能需求达 17GW,电源侧储能需求达 5GW。因此,2025 年末河北新型储能装机需求或可达 20GW 以上。

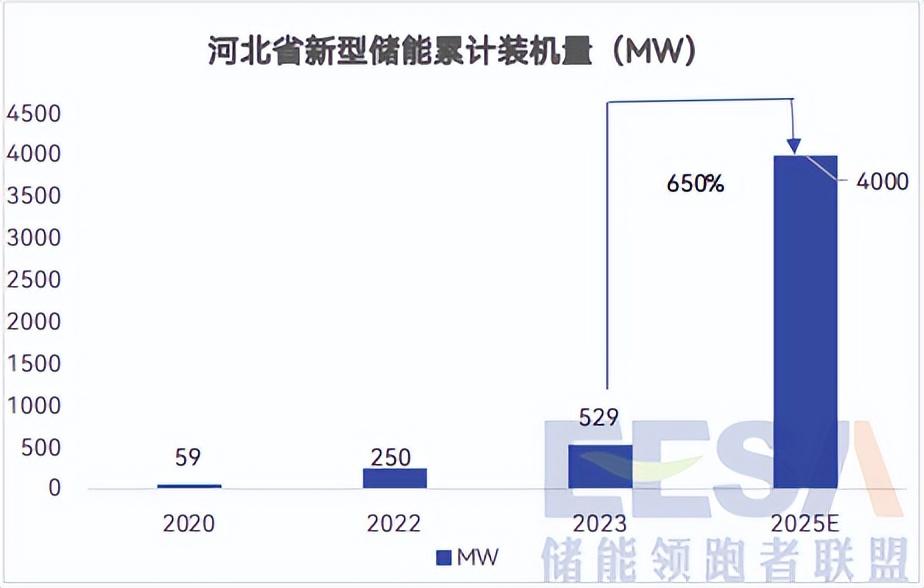

但河北省新型储能发展较为缓慢。据 EESA 统计,截至 2023 年 12 月,河北省新型储能累计装机量约为 529MW,距其“十四五”规划还有较大差距。加之现阶段省内新能源发展迅速,高比例新能源接入使得电力系统调峰需求进一步增加,故近期河北鼓励新型储能发展政策发布频繁。

图 2 河北省新型储能累计装机量(MW)

1.3 储能政策回顾

此前(2022 年以前),河北省储能政策发布频率及数量不及山东、山西、内蒙及广东地区,在容量租赁、容量补偿、现货市场方面的政策设计较为滞后。2022 年后,河北多个储能政策开始发布;2023 年末,河北独立储能政策发布逐渐密集:

二 独立储能盈利模式

现阶段,河北省独立储能“容量租赁+容量电费+电能量交易”的盈利模式已基本建立。

2.1容量租赁

早在 2022 年 4 月,《河北省“十四五”新型储能发展规划》便提到,新能源发电企业可采用购买或租赁方式获得共享储能电站服务。2023 年 10 月底出台的《2024 年河北南部电网独立储能参与电力中长期交易方案》也制定了独立储能容量租赁的相关交易机制,其中指出,“独立储能主体自建成并网,完成市场成员注册后,即可开展容量租赁,最大可出租年限暂定为 15 年,租赁交易单位为兆瓦,暂不考虑容量衰减。”;“独立储能参与容量租赁交易价格通过交易平台市场化方式形成。交易合同价格经购售双方协商一致后,每年可修改一次。”

我国其他省份的独立储能容量租赁中标均价集中在 210-270 元/kW·年,租赁价格随租赁年限下降。其中,租赁年限为 3 年的租赁均价约为 240 元/kW·年。随着独立储能装机量的上涨,预计独立储能出租率及价格逐年下跌。

图 3 我国储能容量租赁时长与租赁均价

2.2容量电费

2024 年 1 月,河北省发改委出台《关于制定独立储能发展先行先试电价政策有关事项的通知》提出,全容量并网的储能电站可享受容量电价激励机制。“除 2024 年省级批复的电网侧独立储能外,其他参与竞争的储能电站容量不低于 10 万千瓦、满功率持续放电时长不低于 4 小时;2024 年 5 月 31 日前并网发电的,年度容量电价 100 元/千瓦,之后并网发电的逐月退坡;同时,对独立储能项目进行考核机制,未达到申报的进行容量电费扣减,最高扣除 100%,且年调用充放电次数原则上不得低于 330 次;值得注意的是,此政策仅为临时性支持政策,有效期为 12 个月。

2.3电能量交易

《2024 年河北南部电网独立储能参与电力中长期交易方案》指出,独立储能可根据电力系统运行实际需要,在放电时段按发电企业身份参与交易;在充电时段按电力用户身份参与交易,冀北电网区域独立储能电站充放电电量均纳入代理购电范畴。《关于制定独立储能发展先行先试电价政策有关事项的通知》指出,独立储能电站向电网送电的,其相应充电电量不承担输配电价、系统运行费用和政府性基金及附加,不执行功率因数考核,按规定承担上网环节线损费用。进入现货市场后,独立储能用电电价、上网电价按照现货市场规则结算。目前,河北南网现货市场已经启动第十次试运行,现货市场电能量交易报价范围为 0-1.2 元/kWh,试运行阶段多次出现最高 1.05 元/kWh 的峰谷价差,未来随着相关政策及交易规则的出台,河北独立储能在现货市场中更有可为。

三 独立储能收益估测

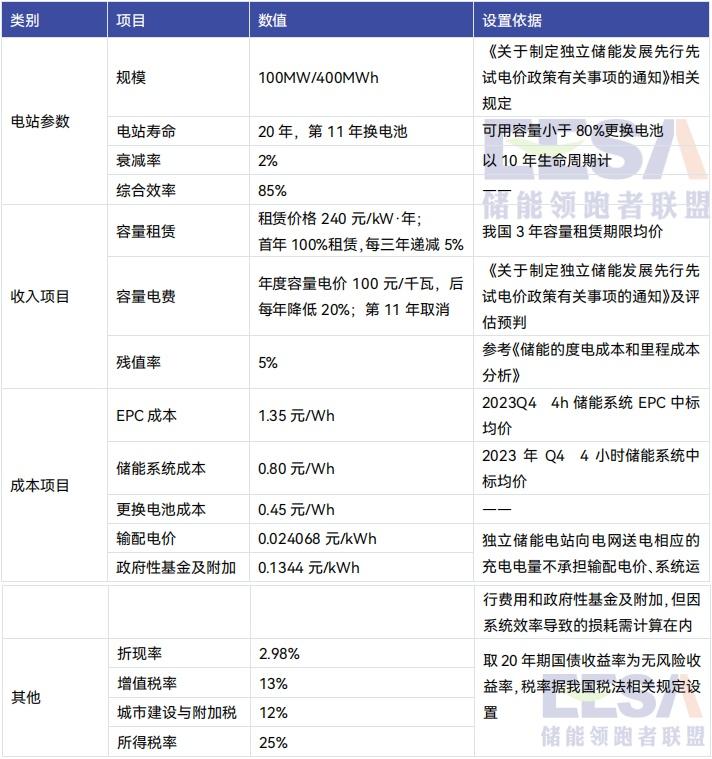

3.1核心假设

3.2投资回报测算

经估算,河北 100MW/400MWh 独立储能初始投资 54,000 万元, 20 年期净现值为-2,103万元,项目 IRR 仅为 2.5%,不及无风险收益率(2.98%),现阶段经济性欠佳,故多数投资方依然持观望态度。

四 河北独立储能发展展望

在年充放电次数达到 330 次(《关于制定独立储能发展先行先试电价政策有关事项的通知》相关规定),初始容量租赁率为 100%的假设前提下,100MW/400MWh 独立储能电站收益结构中,电能量交易占比最高,为 73%;其次是容量租赁,为 25%;容量电费占比为 2%。

从上述分析来看,现阶段河北省储能发展速度不及预期,故而各项鼓励政策持续加码,预计未来两年利好政策将持续出台。此外,河北南部是我国非试点区域首个进行电力现货市场试运行的省份,目前其电力现货市场建设正稳步推进,加之未来辅助服务市场的开放,独立储能将形成“容量租赁+容量电费+现货市场+辅助服务”的多元化盈利模式,在“政策+商业模式”的双轮驱动下,河北独立储能装机量将会持续增长。

参考文献:

黄姗姗, 叶泽, 罗迈, 等. 中国电力中长期市场分时段交易价格形成机制及模型. 中国电力, 2023, 56(1): 17-27.

闫睿智.电力现货地方志-河北南网:多措并举推动电力现货市场蓬勃发展.电联新媒

注:独立储能收益受政策、市场供需影响较大,本文估测及个人观点仅供参考,不作为任何投资依据。部分因素考虑不周,感谢指正。

本文作者可以追加内容哦 !