美股市场的格局大了

常有人问我美股的投资经验,我说我的个人经验是玉体横陈、躺赢了别动。她说你的个人经验有点太个人。但我认为只要是个人,方法正确,美股没有那么难赚钱,这是普遍经验。好公司太多可看,宏观也泛滥,轻舟已过万重山,十几年了大家在美股攒的都是赚钱的经验,你要追求的是学习亏钱的经验,好像还有点难。

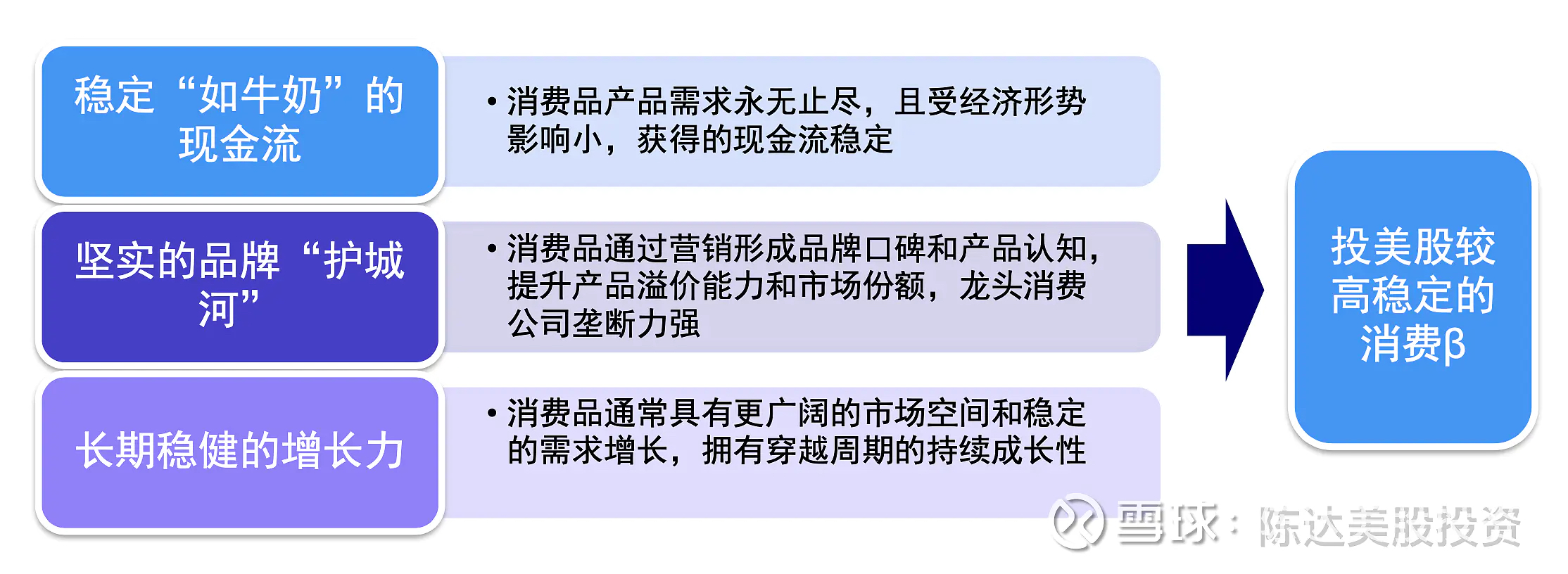

而这十几年美股牛市总格局是什么,我总结了十二个字——科技引体,消费托底,向上一起。科技股的火车头作用已经说过一百次了,美股是科技权重股全盛的牛市,纳斯达克的提纯是科技灵魂。而科技的后面——估值的锚,是消费股的托底,有幕后英雄的意思,让整个市场趋于估值的合理。消费是科技股的僚机,如同番茄酱之于薯条,醋之于饺子。

先用最直观的数字来说话:

科技如何引体——过去十年来纳指科技指数涨幅达515%(而同期纳指100 指数上涨372%,纳指100其实包括了很多非科技的成分股),纳指科技长期跑赢纳指100,说明科技行业之于美股大盘的宽如十八车道的阿尔法。

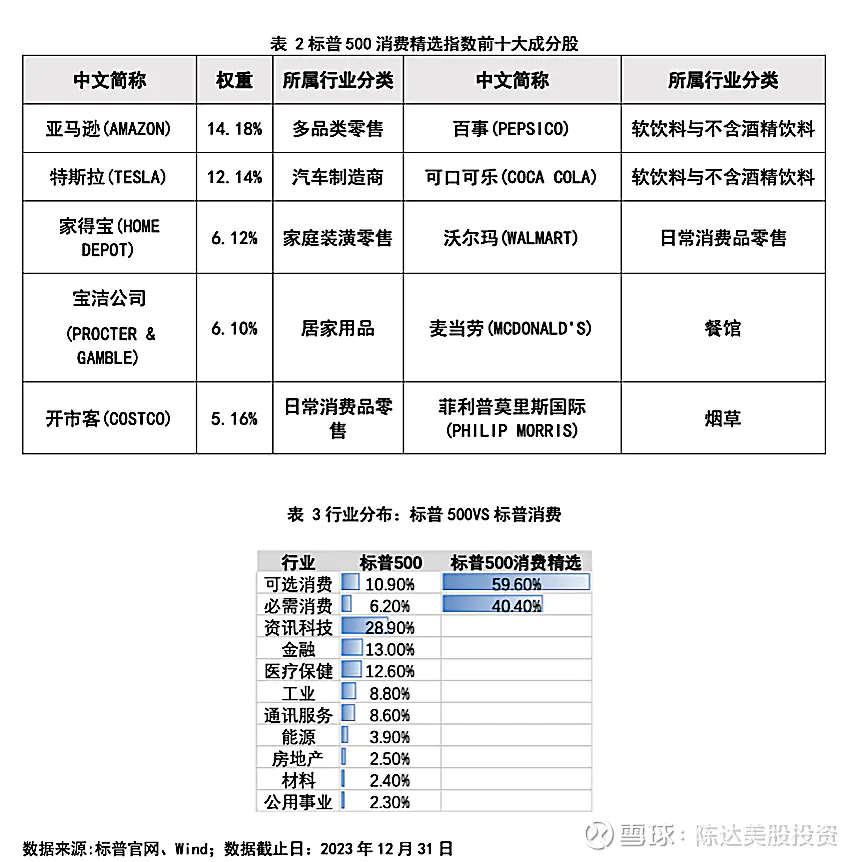

消费如何托底——过去10年,标普非科技累计涨幅98.81%,累计年化收益7.11%,同时标普消费累计涨幅145.01%,累计年化收益9.38%,累计超额收益为46.2%。标普非科技里还有许多其他板块——金融、能源、房地产信托、公用事业等等——非科技版块里,消费行业(可选消费+必选消费)是标普整体的投资收益的发动机之一。下图是其历年的跑赢收益:

从风险调整后收益(夏普比率,用资产收益减去无风险收益,再除以资产价格的波动率,一般情况下,是越高越好),过去十年间,标普非科技夏普比率是0.48,标普消费的夏普比率是0.63,也就是每一单位波动下产生的投资回报率,标普的消费板块,明显明珠翠羽。

而下面这张图,很好地解释了标普500里科技与非科技的占比,纳指100里非科技的占比,消费在标普500里的占比关系。纳指100并不是纯的科技股指数,而标普500也未必一点都不科技。在宛如绕口令的这段话之后,总之对于科技,我认为投资上很好的补充就是消费

$标普消费ETF(SZ159529)$

本文作者可以追加内容哦 !