市场热点回顾

1、2月CPI同比增长0.7%,半年来首次转正

3月9日,国家统计局公布数据显示,2月份,全国CPI同比由上月下降0.8%转为上涨0.7%,为去年8月以来首次转正,环比上涨1.0%,涨幅比上月扩大0.7个百分点。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比上月扩大0.8个百分点,为2022年2月以来最高涨幅。国家统计局表示,CPI同比回升较多,除受本月环比价格上涨影响外,也有春节错月的影响。非食品价格上涨,主要是服务尤其是出行类服务价格上涨较多。(来源:国家统计局官网)

2、今年GDP增长预期目标为5%左右

3月5日,政府工作报告提出,今年发展主要预期目标中,国内生产总值增长5%左右。纵向比较,2023年我国实现5.2%的经济增速,比上年加快2.2个百分点,也快于疫情三年4.5%的平均增速;横向比较,我国经济增速明显快于美国2.5%、欧元区0.5%、日本1.9%的经济增速,对世界经济增长贡献率超过30%,仍是全球经济增长重要引擎,“风景这边独好”。(来源:人民政协网)

3、央行:后续仍有降准空间!

3月6日,央行行长表示,我国的货币政策工具箱依然丰富,货币政策仍有足够空间。目前,整个中国银行业的存款准备金率平均是7%,后续仍然有降准空间,将综合运用多种货币政策工具,加大逆周期调节力度,保持流动性合理充裕,支持社会融资规模和货币信贷总量稳定增长、均衡投放,实现社会融资规模、广义货币供应量同经济增长和价格水平预期目标相匹配。(来源:上海证券报)

4、加快发展新质生产力,“人工智能 ”空间广阔

今年的政府工作报告提出,大力推进现代化产业体系建设,加快发展新质生产力。其中,深入推进数字经济创新发展位列要位。报告强调“制定支持数字经济高质量发展政策,积极推进数字产业化、产业数字化,促进数字技术和实体经济深度融合”“深化大数据、人工智能等研发应用,开展‘人工智能 ’行动”。未来,随着技术、政策、产业端共同发力,“人工智能 ”将加速“百花怒放”,为新质生产力的加快培育和发展注入澎湃动能。(来源:经济参考报)

5、2月末我国外储规模环比上升

3月7日,国家外汇管理局发布的数据显示,截至2024年2月末,我国外汇储备规模为32258亿美元,较1月末上升65亿美元,升幅为0.20%。同时,我国黄金储备进一步增至7258万盎司,为连续第16个月增加。对于2月外汇储备规模变化,外汇局介绍,汇率折算和资产价格变化等因素综合作用,使得当月外汇储备规模上升。2024年2月,受主要经济体宏观经济数据、货币政策预期等因素影响,美元指数上涨,全球金融资产价格涨跌互现。(来源:中国证券报)

6、财政部发布《2023年中国财政政策执行情况报告》

3月7日,财政部公开了《2023年中国财政政策执行情况报告》(下称《报告》),近2万字对2023年财政政策进行全面盘点,认为去年财政政策有力促进我国经济运行向好和高质量发展。《报告》对2024年财政政策展望时称,今年一大工作重点是支持扩大国内需求。比如继续用好2023年增发国债资金,严格按照项目实施进度及时拨付资金。加大社会保障、转移支付等调节,增加城乡居民收入。研究鼓励和引导消费的财税政策,推动壮大消费新增长点等。(来源:第一财经)

7、做强做优主业,国企改革打出“组合拳”

3月5日,政府工作报告提出,深入实施国有企业改革深化提升行动,做强做优主业,增强核心功能、提高核心竞争力。建立国有经济布局优化和结构调整指引制度。中信建投指出,当前国企正处于《新一轮国企改革深化提升行动》的施行阶段,而国资的目标导向转向“做强做优”的背后反应的是国企改革已进入深化期,国资向关系国家安全、国民经济命脉的重要行业集中,长期资本功能将进一步凸显,更加注重对高质量国企的追求。(来源:第一财经)

8、美联储会议纪要显示过早降息存在风险

3月6日,美联储主席鲍威尔出席了美国众议院半年度货币政策报告听证会,他认为美国经济陷入衰退的风险很小,如果经济发展大致符合预期,今年晚些时候降息可能是合适的。鲍威尔未就任何降息时间表作出承诺,他承认存在美联储过迟降息导致经济受损的风险,但也不希望过早放宽信贷条件,导致通胀重新加速。同日,美联储也发布了褐皮书。总体而言,自1月初以来,美国经济活动略有增加,八个地区的经济活动略有或适度增长,另外三个地区的经济活动没有变化,一个地区的经济活动略有放缓。(来源:21世纪经济报道)

一周行情回顾

全球市场

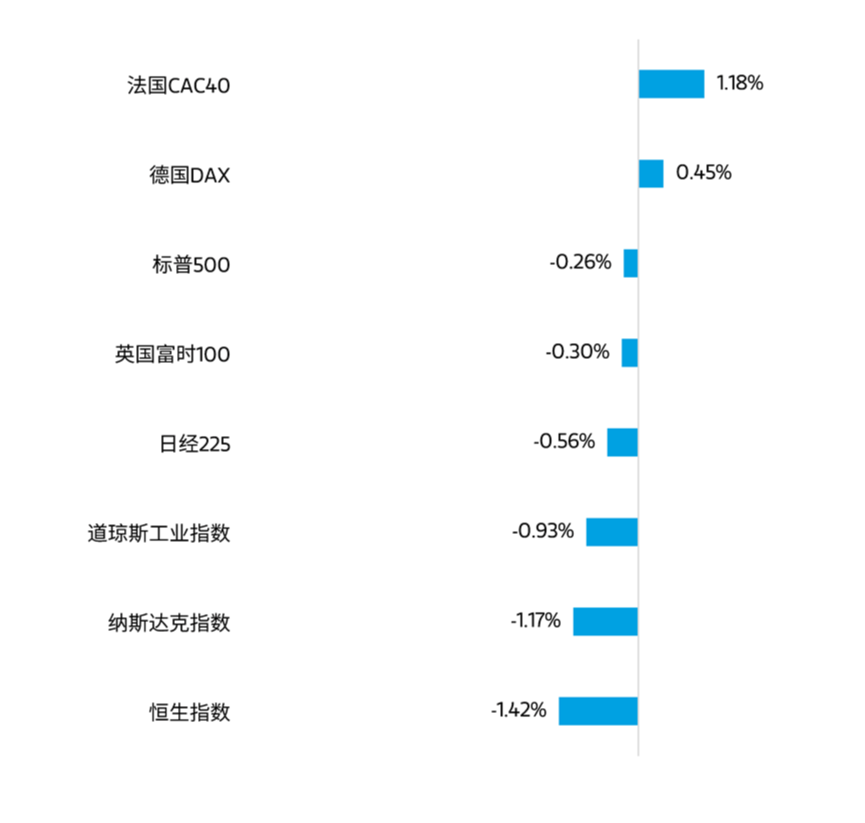

3月4日至3月8日,全球主要股指多数下跌。美股方面,道琼斯工业指数下跌0.93%,纳斯达克指数下跌1.17%,标普500指数下跌0.26%。行业板块方面,公共事业和材料等板块表现相对较好。港股方面,恒生指数下跌1.42%,行业板块方面,原材料业和能源业等板块表现相对较好。

数据来源:Wind,统计区间3月4日至3月8日,过去市场表现不代表未来。

A股市场

上周A股三大指数涨跌不一。截至上周收盘,上证指数上周上涨0.63%,深证成指下跌0.70%,创业板上周下跌0.92%。从市场成交量来看,一周日均成交额为9912.75亿元,相比前一周有所缩量。

从一周表现来看,市场情绪面持续修复,政府工作报告持续释放重要信号,多部委发声提振信心,降准降息仍有预期。A股市场整体呈现偏强震荡运行格局,风格切换较快,向上趋势仍在延续。

数据来源:Wind,统计区间3月4日至3月8日,过去市场表现不代表未来。

行业表现方面,申万一级行业指数中,石油石化、有色金属、公共事业等板块表现较好,房地产、商贸零售、传媒等板块表现较差。

数据来源:Wind,统计区间3月4日至3月8日,过去市场表现不代表未来。

市场展望

上周,政府工作报告披露了2024年经济总体目标,GDP增速、赤字率等基本符合预期,政策基调与中央经济工作会议保持一致,更加重视科技创新,A股市场对此反应相对比较平淡。另外,公布了两个比较重要的数据,一是外贸数据,1、2月份出口增速达7.1%,显著超出预期,二是通胀数据,2月CPI同比 0.7%,改变了连续4个月负增长的态势。这两项数据的上行意味着经济出现了一些边际改善,但是改善的持续性还有待观察,尤其是在地产数据仍然较弱的情况下,其对市场的提振作用不一定很强。

海外也有一定变化,3月中旬将举行议息会议,此前3月份降息预期已经基本消除,但6月份降息的预期仍然较强。鲍威尔国会证词提及,美联储在今年某个时间降息可能是合适的,叠加美国2月份的一些景气数据走弱,推动了降息预期的再次增强。周末美国劳工部公布了就业数据,其中失业率从3.7%上升至3.9%,新增非农就业27.5万人超出预期,这两个数据相互矛盾,但新增非农就业存在下修的可能,而失业率实实在在上升了。未来几个月通胀的路径仍非常复杂,股市因此受到的影响也会反复。

市场尽管由上行趋势转变为横盘震荡格局,但仍有一定赚钱效应,造船、黄金、AI等方向表现较为突出。短期内市场可能延续震荡格局,资金预计会偏好低估值板块;长期而言,以AI为代表的科技、高端制造、医药等领域值得看好,而经营稳健、现金流充裕、具备提高分红能力的公司仍然具备很好的配置价值。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩沪港深精选混合A(OTCFUND|013356)$

$大摩数字经济混合C(OTCFUND|017103)$

$大摩优质信价纯债E(OTCFUND|020244)$

#黄仁勋、奥特曼:AI的尽头是光伏和储能##摩根士丹利唱多宁德时代,目标价为210元##传华为与北汽合作项目产能规划30万辆##华为将推出颠覆性存储产品,影响几何?##发生了什么?AI龙头英伟达盘中重挫10%#

本文作者可以追加内容哦 !