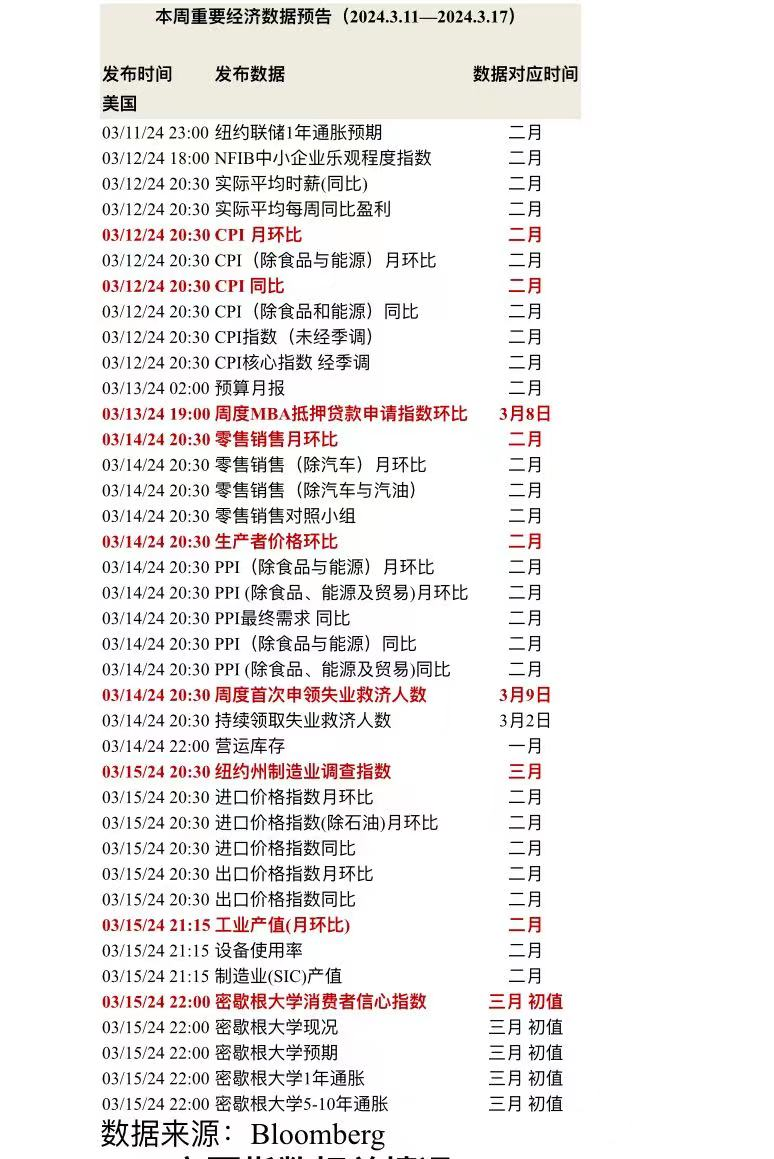

一、宏观经济方面

1、 美国宏观经济数据

美国2月新增非农仍强,但1月数据大幅下修,且失业率超预期上升至3.9%,工资增长放缓,就业市场整体呈现降温。3月8日,美国劳工统计局公布数据显示,美国2月新增非农就业27.5万人,高于预期的20万人,1月的就业人数从此前公布的35.3万人大幅下修至22.9万人。2月失业率从1月的3.7%升至3.9%,四个月来首次上升,并处于过去两年来的最高水平。美国2月平均时薪同比4.3%,符合预期,前值由4.5%下修至4.4%;2月时薪环比增速0.1%,不及预期的0.2%,前值由0.6%下修至0.5%。此外,2月劳动力参与率持平于62.5%,平均每周工作时间从34.1小时增加到34.3小时。

美国最新初请失业金人数略高于预期。3月7日,美国劳工部公布数据显示,截至3月2日当周,初请失业金人数录得21.7万人,持平于(修正后的)前值,略高于预期的21.5万人;截至2月24日,续请失业金人数录得190.6万人,较(修正后的)前值增加0.8万人,超过预期的188.9万人,创近三个月新高。

美国ISM非制造业PMI降幅超预期。3月5日,美国供应管理协会公布数据显示,美国2月ISM非制造业PMI为52.6,预期53,前值53.4。2 月服务业扩张速度放缓,尽管订单和商业活动加速成长,但就业出现降温。分项来看,新订单指数升至56.1,创去年8 月以来新高;雇佣指数由50.5降至48 的萎缩区间;供应商交货指数则由52.4降至48.9,创去年10 月以来新低。

2、 海外经济情况

欧元区2月HICP和核心HICP同比分别为2.6%和3.1%,回落幅度不及预期。3月1日,欧盟统计局公布的数据显示,欧元区2月HICP同比2.6%,预期2.5%,前值2.8%;核心HICP同比3.1%,预期2.9%,前值3.3%。结构上,2月欧元区食品和烟酒价格同比上涨4.0%,非能源类工业产品价格上涨1.6%,服务价格上涨3.9%,能源价格下降3.7%。从国别来看,欧盟主要经济体德国、法国、意大利和西班牙2月通胀率分别为2.7%、3.1%、0.9%和2.9%。

欧元区服务业和综合PMI上修,四季度GDP终值维持不变。3月5日公布的数据显示,欧元区2月Markit综合PMI终值从1月份的47.9跃升至49.2,高于初值和预期的48.9,这是6月以来的最佳读数,但仍低于50的荣枯线;服务业PMI终值从1月份的48.4升至50.2,高于初值和预期的50。3月8日公布的数据显示,欧元区2023年第四季度实际GDP(季调)同比0.1%,前值0.1%;环比折年率连续两个季度录得-0.2%,确认陷入“技术性衰退”。

3、 海外央行动态

美联储对实现通胀目标的信心增强。美联储主席鲍威尔表示,对通胀可持续性地保持在2%更有信心,不希望等到通胀回落至2%才降息,如果经济形势符合预期,美联储可以从今年开始降息。此外,鲍威尔提及可能会出现美联储资产负债表中所持美国国债久期缩短的可能性。

在降息时点与次数方面,亚特兰大联储主席博斯蒂克认为,美联储将在第三季度进行首次降息,然后会按兵不动,以评估政策转鸽对经济的影响。同时,FOMC降息可能会带来通胀上行的风险,希望美联储能拉长缩表周期。美联储理事鲍曼则重申,当前尚未抵达FOMC降息的节点。克利夫兰联储主席梅斯特强调,通胀今年可能更持久,最大的错误将是过早降息,如果经济符合预期,今年晚些时候可能会降息。

欧央行继续维持利率不变,降息或仍尚早。欧央行将主要再融资利率、存款便利利率、边际贷款利率三大主要利率继续维持在4.5%,4%以及4.75%的高位,均符合市场预期。此外,欧央行将2024年欧元区通胀预期由2.7%下调至2.3%。在利率决议中,欧央行重申了控制通胀至目标水平的决心,其表示只要有必要,利率将保持足够的限制性。

欧央行行长拉加德表示,当前没有讨论降息的可能性,只是开始讨论在利率政策问题上放松限制性立场而已。其指出欧央行在降低通胀方面取得不错的进展,但对通胀还没有足够的信心。同时,拉加德还强调了欧央行的独立性,表示美联储的货币政策并不会影响欧央行的行动。欧央行管委兼德国央行行长Nagel表示,欧洲央行可能在暑假前降息。

日央行或考虑退出货币宽松政策。日央行行长植田和男表示,实现目标通胀水平的确定性正在逐渐增加,可以在必要的时候退出货币宽松政策。日本央行委员中川顺子同样认为,若价格目标在望,将考虑非常规措施的必要性。

4、 本周关注要点

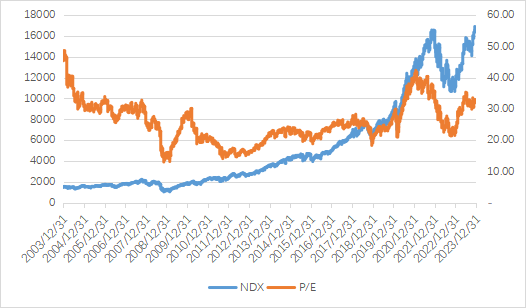

二、主要指数相关情况

1、 一周指数表现

上周,纳斯达克100指数整周下跌1.55%,标普500指数整周下跌0.26%,其覆盖的11个行业板块有8个上涨。其中,公共事业领涨3.19%,非必需消费领跌2.59%。

数据来源:Bloomberg

2、 配置建议

美股:2月新增非农27.5万,相比预期的20万略高,但前值下修2.4万至22.9万,同时失业率超预期升至3.9%,就业数据整体有所降温。这种非农不错、失业率上升的数据组合依然体现的是美国就业市场的韧性趋缓,符合软着陆的路径。市场整体对数据反应也有限,美股在科技股下跌下略微回调。货币政策方面,鲍威尔国会听证会上表示有信心降息已经不远,并再次指出不会等到2%的通胀才开始降息。CME降息预期稍微有所上升,6月首次降息概率由63%上升至73%,预期全年降息3.5次。

全球市场:股票继续流出,债券和货币市场流入;美欧、日本和新兴继续流出

跨市场和资产:美股、发达欧洲、日本和新兴市场继续流出。美股本周继续流出9.9亿美元(vs. 上周流出11.1亿美元),发达欧洲继续流出27亿美元(vs. 上周流出23.8亿美元),日本股市继续流出1.9亿美元(vs. 上周流出1.2亿美元),新兴市场继续流出13.4亿美元(vs. 上周流出12.1亿美元)。资产方面,全球股票继续流出,债券和货币市场继续流入。

数据来源:Bloomberg

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。【基金管理人/基金销售机构】提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

#宁王归来?大摩:宁德时代目标价210元#

$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$

$博时恒生医疗保健ETF发起式联接(QDII)A(OTCFUND|014424)$

$博时标普500ETF联接A(OTCFUND|050025)$

本文作者可以追加内容哦 !