一、指数走势点评

总体看,昨日A股震荡走高,创业板指大幅收涨。指数全面上行,创业板指领涨,创业板指、科创板50、中证1000、中证500、沪深300、上证指数、上证50,涨跌幅分别为4.6%、1.9%、1.79%、1.71%、1.25%、0.74%、0.7%。赚钱效应极好,两市成交放量,全A个股4482家上涨、779家下跌,两市成交额约1.01万亿元,较上日增加0.15万亿元。

盘面看,昨日电力设备、美容护理、医药生物涨幅居前,分别上涨6.16%、3.5%和2.57%。受多重利好催化,昨日新能源全天强势,电池板块领涨,宁德时代上涨超14%;“AI+教育”政策预期升温,相关概念板块大涨;政策与产业利好驱动,低空经济相关的飞行汽车板块表现活跃。

主要影响因素如下:

受多重利好催化,新能源引领创指大涨;受存量市的虹吸效应影响,红利低波表现弱势。摩根士丹利将新能源龙头宁德时代评级上调至“超配”;今年Q1中国光伏装机同比增速有望大幅增长;行业迎来政策利好,新能源95%消纳红线有望放开;英伟达与OpenAI创始人均认为“AI的尽头是光伏和储能”。上述利好共同提振下,两市成交再度破万亿,新能源引领创业板指大涨。受存量市的虹吸效应影响,煤炭、石化、银行等低波红利资产明显走低。

港股大涨、外资流入超百亿,海外投资者增配中国资产,提振A股投资者风险偏好。截至收盘,恒生指数、恒生科技指数分别上涨1.43%、2.86%,与此同时,昨日北上资金单日净流入为102.61亿元。海外投资者增配中国资产意愿提升,对A股投资者风险偏好产生提振。

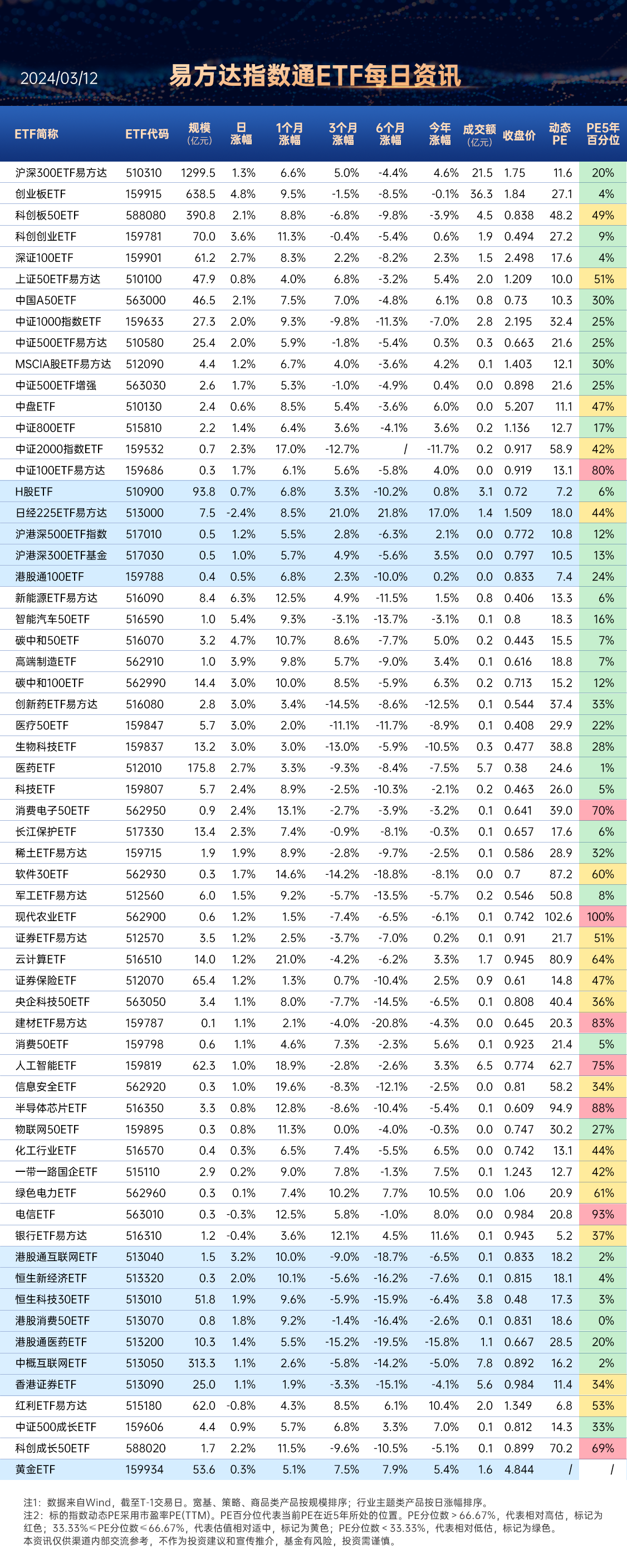

关注港股通互联网ETF (513040),场外联接(A类:019313;C类:019314)

恒生科技30ETF(513010),场外联接(A类:013308;C类:013309)

焦点板块方面:

受多重利好催化,新能源全天强势,电池板块领涨,宁德时代上涨超14%。摩根士丹利将新能源龙头宁德时代评级上调至“超配”;今年Q1中国光伏装机同比增速有望大幅增长;行业迎来政策利好,新能源95%消纳红线有望放开;英伟达与OpenAI创始人均认为“AI的尽头是光伏和储能”。上述利好共同提振下,新能源全天强势,电池板块领涨,宁德时代上涨超14%。

关注$新能源ETF易方达(SH516090)$,场外联接(A类:019315;C类:019316)

$创业板ETF(SZ159915)$,场外联接(A类:110026;C类:004744)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

碳中和50ETF(516070)

“AI+教育”政策预期升温,相关概念板块大涨。教育部部长表示,将实施高等教育综合改革试点,要把人工智能技术深入到教育教学和管理全过程、全环节,研究有效性、适用性,让学生更加主动地学,让教师更加创造性地教育。受上述消息驱动,昨日教育板块震荡走高。

政策与产业利好驱动,低空经济相关的飞行汽车板块表现活跃。政策方面,去年中央经济工作会议与今年两会均提及到发展低空经济。产业方面,近期小鹏汇天的eVTOL(电动垂直起降飞行器)旅航者X2顺利完成城市CBD“天德广场一广州塔”区域的低空飞行。前不久,美国飞行汽车初创公司Alef Aeronautics表示,其eVTOL飞行器的预订最近创下了新纪录,总订单价值将超过8.5亿美元。受上述政策与产业利好的共同提振,昨日飞行汽车板块大幅拉升。

关注智能汽车50ETF(516590)

机器人100ETF(159530)

二、宏观要闻

1、国家金融监管总局局长李云泽:进一步推动落实城市房地产融资协调机制

国家金融监督管理总局局长李云泽3月11日在采访活动上表示,金融监管总局会进一步加大对重点工程、重大项目的资金供给,同时进一步推动落实城市房地产融资协调机制,积极支持保障房等三大工程建设。

关注建材ETF易方达(159787)

2、中汽协:1-2月新能源汽车销量同比增长29.4%

中汽协发布数据显示,1-2月,汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%;其中,2月,汽车产销分别完成150.6万辆和158.4万辆,环比分别下降37.5%和35.1%,同比分别下降25.9%和19.9%。1-2月,新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,市场占有率达到30%;2月份,新能源汽车产销分别完成46.4万辆和47.7万辆,同比分别下降16%和9.2%,市场占有率达到30.1%。

关注智能汽车50ETF(516590)

3、工信部罗晓丽:加快推进新型储能产业发展

工信部节能与综合利用司节能处处长罗晓丽表示,将深入实施工业能效提升行动,把发展新型储能产业作为支撑工业绿色微电网建设,全面推动工业绿色低碳发展的重要内容,重点开展以下几项工作:一是加快节能降碳新技术的推广应用。二是推进工业绿色微电网建设,积极探索电动车充换电装备及基站等分散式的储能设备高效利用。三是推动完善相关的标准体系和保障政策。

关注储能电池ETF(159566)

三、策略观察

野村东方证券认为,

回顾:市场重回震荡,周期行业表现强势。过去一周沪深300累计上涨0.20%,创业板指累计下跌0.92%。市场过去一周主要关注政策层面,总体来看本次重要会议政策基本符合市场预期,前期获利资金部分选择获利退出,指数层面偏强震荡但题材板块仍轮番表现,财报季的到来也更为关注个股的业绩兑现。上周A股日均成交额日均成交额环比回落1087.77亿元至9912.75亿元,市场流动性较为充足。北上资金结束连续五周净流入,过去一周累计小幅净流出31.07亿元。融资盘仍在修复,截至周四融资余额较2月29日回升107.53亿元至1.45万亿元。

展望:价值重估或是反弹后半程主线。政府工作报告对GDP、价格和财政政策等的描述基本符合市场预期,在经济增速的放缓与通胀低位下,市场正在从“为行业跟随者壮大支付溢价”(中小市值估值溢价)向“为行业龙头支付安全边际溢价”(大市值估值溢价),这可能是近期市场估值体系重塑的底层逻辑。估值逻辑切换意味着市场“二八行情”将持续,仅少数公司可以实现正收益。回顾年初至今的红利股和大市值风格,当前市场看重的可能并非高股息,而是高资产重估质量。因为这些高股息率的大市值头部公司的资产质量更高,理应在新估值体系下享受更高的溢价,建议投资者更多关注大市值风格。因此本轮大小市值分化与2016-2018年不同,彼时驱动大市值股票跑赢的因素主要来自盈利改善,而本轮大市值股票跑赢预计将主要依赖定价逻辑切换,即资产价值重估。由于经济高频数据仍未见起色,市场的情绪两极分化并存:具备想象空间的成长题材与避险情绪驱动的高股息有望在基本面改善前持续共存。

主题及板块推荐:维持红利科技题材的更极致哑铃策略。在年初至今的剧烈波动下,市场的行业配置风格变得更加集中,原来受欢迎的哑铃策略(周期成长)演化成高现金流科技,主要由于对于经济复苏的不确定(从周期行业集中到高现金流的类债资产)及对于成长性胜率的不确定(从广义成长集中到狭义高景气成长)。在经济出现改善信号前,这一更加显著的哑铃风格有望延续,建议均衡配置高现金流的红利及AI科技。在野村东方证券PB-ROE新估值框架的静态视角下,银行、建筑装饰、煤炭和有色金属享受更大的重估空间,此外食品饮料、家用电器、煤炭、建筑材料、通信和建筑装饰行业存在通过分红率改善提升ROE的空间,建议中期更多关注上述行业。

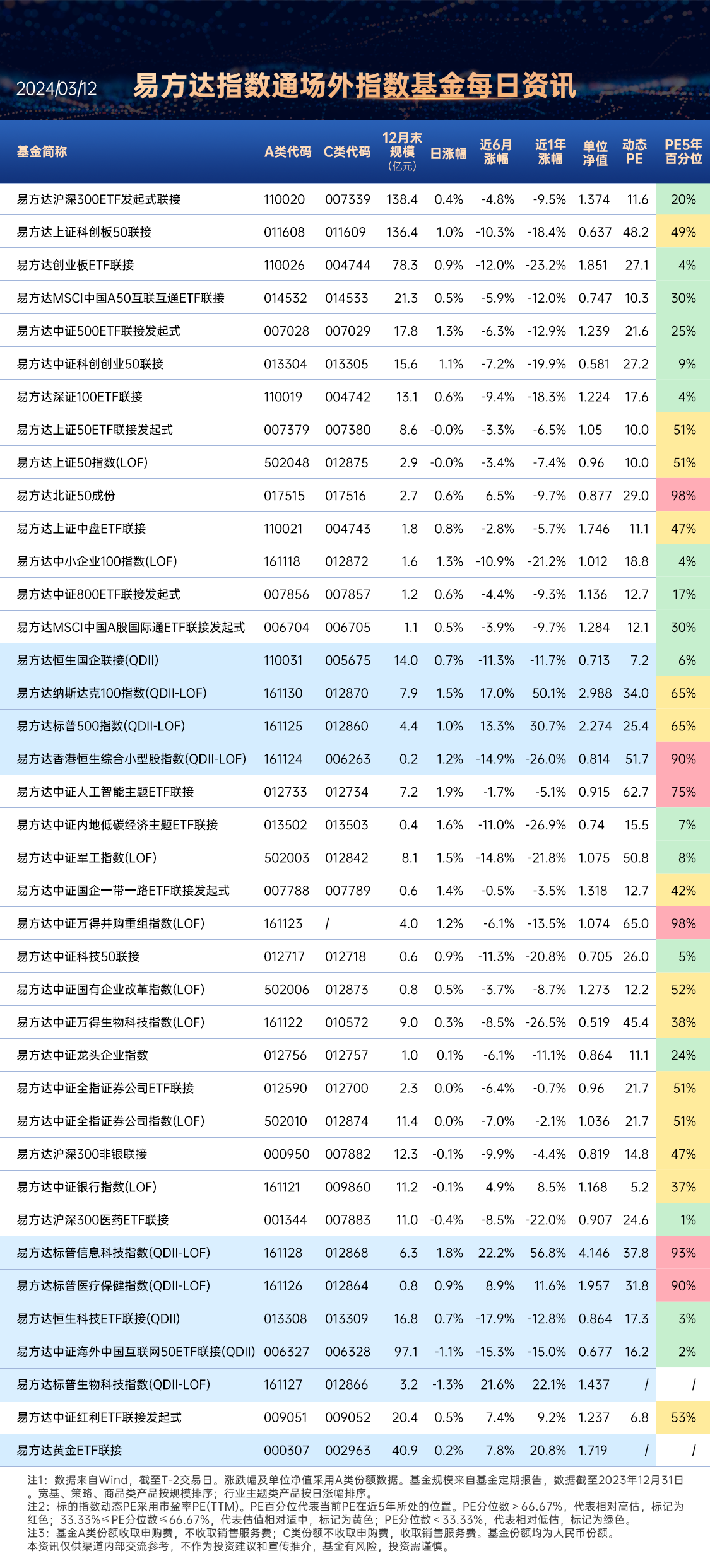

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339)

科创板50ETF(588080),场外联接(A类:011608;C类:011609)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

红利低波动ETF(563020),场外联接(A类:020602;C类:020603)

(野村东方证券《价值重估或是反弹后半程主线——A股市场周报20240310》,2024/3/10,不作为任何投资建议。)

四、行业聚焦

昨日,电力设备行业涨幅第一。

华安证券认为,昨日电力设备板块带动创业板指大涨的主要原因在于:

一是周末摩根士丹利发布报告对宁德时代的评级由持有上调至超配。 摩根士丹利认为价格战或将结束,宁德时代正准备通过引进新一代大规模生产线来提升成本效率等一系列积极变化,将其上调评级并列为行业内首选投资标的。宁德时代昨日大涨超14%,成交额放量涨4倍。

二是周末新能源相关领域集中公布一批国际专利申请。 包括但不限于宁德时代提高电池单体安全性和缩颈翻边等一系列专利,中兴通讯混用电池充电电路、方法及储存介质,隆基绿能背接触太阳能电池及制备方法,比亚迪充电枪线缆、充电枪及充电桩,蔚来电池加热专利等等,也起到行情催化效果。

三是周末重要会议议案中热议新能源。包括但不限于人大代表提出取消对新型储能电池征收消费税、建议铅电池与锂电池一样享受出口退税、建议加强用户侧储能建设等提案等,同时市场监管总局发布征集“新三样”碳足迹国家标准项目的提案,新能源有望迎来政策支持和标准统一后的成本效率提升。

四是市场预期新能源电站消纳红线放开,弃电率可能超过5%。 在近期总书记提及“以更大力度推动新能源发展”以及“提高经济合理利用率”的基础上,市场开始预期新能源电站的消纳红线放开。

事件及政策预期催化下的新能源行情,短期热烈情绪下仍有望延续反弹,但更高级别的反弹甚至反转尚需基本面加以确认

2月初以来,电力设备行业随创业板指反弹而反弹,反弹幅度基本相当。而昨日电力设备行业大涨,华安证券认为为事件及政策预期催化下的行情,因此 在短期热烈情绪的烘托下,行情仍有望延续反弹之势。若期待更大级别的反弹甚至反转,需要观察的点在于:一方面,产业支持政策能否快速且力度持续超预期的落地;另一方面,新能源行业的基本面能否逆转当前弱势趋势,目前这两方面都需观察和确认。此外仍有对于内外资资金结构的压力需要应对, 截至2023年底,内资主动权益公募基金持仓电力设备行业占比为9.2%,北上资金持仓占比为11.05%,二者均显著高于新能源产业周期前的3-5%波动范围,如果考虑到新能源产业周期将带来仓位中枢提升,预计当前仓位仍是高于新中枢波动范围,且电力设备相关基金发行较早,面临较高的成本,未来可能面临潜在的资金压力。 因此华安证券认为在新能源基本面强势反转之前,仍以跟随式反弹为主。

关注新能源ETF易方达(516090),场外联接(A类:019315;C类:019316)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

碳中和50ETF(516070)

储能电池ETF(159566)

(华安证券《事件催化新能源大涨,持续性关注政策兑现或基本面反转》,2024/3/11,不作为任何投资建议。)

数据来源:Wind、同花顺等,2024/3/11

$宁德时代(SZ300750)$

#宁王归来?大摩:宁德时代目标价210元#

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !