安彩高科一字6连板!炒超聚变借壳预期,市场核心!

超聚变从华为分出来是2021年11月5日,落地河南,河南投资集团有限公司控股41%(即河南财政厅)。

IPO收紧,资产注入预期公司受青睐。

最近IPO降速也是一个核心原因,IPO难度加大,借壳重组上市的概率增加了很多。

自古预期最撩人!

超聚变炒完荣科科技、炒安彩高科,那么还有什么股票低位预期大?

1⃣恒润股份(603985)

安奈儿拟以现金4.4亿元分期付款收购创新科22%股权,由于创新科与英伟达有合作、七个板;

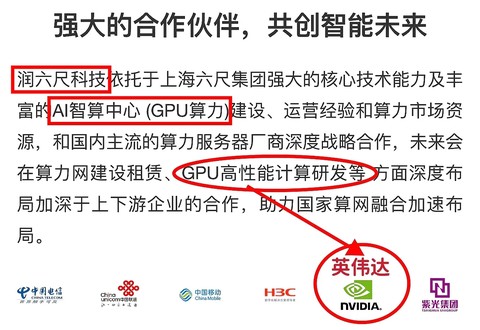

恒润股份己占润六尺科技51%,拟收购剩下的49%,润八尺科技与英伟达在GPU高性能计算研发等有深度合作,恒润也将几个一字板?

另外,英伟达新卡H20即将发布,影响最大的是恒润股份!

恒润股份:公司公告表明芜湖项目立项是为了建设40000P算力集群来孵化国产大模型。算力企业里,唯一一个精准定位自己的战略,所以模型厂商大多都在谈合作,这是最值得期待的企业!理解恒润,就是理解算力!

2⃣改革前沿深国资辈,炒地图河南- -深圳、上海?

深国字辈:深深房A、深振业A、沙河股份 、深物业A、天健集团 、深赛格 、深粮控股 、深科技 、特力A 、深圳能源 、深桑达A、深南电A 、深纺织 A、特发信息等。

3⃣关于精研科技(300709)

昨晚公告:截至本公告披露日,公司散热业务对芯片公司没有取得量产订单或者进行过量产供货。

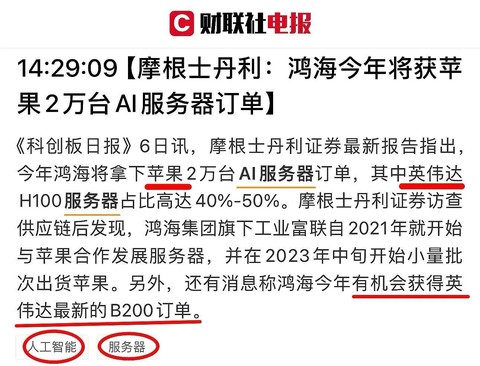

注意,前面一再强调,是通过富士康供货英伟达的!

关于精研科技(300709)美美研究最早、最深、最全面!

再次旗帜鲜明:全市唯一确定性与英伟达 合作液冷的是精研科技!

合同是与富士康签订的,不是某芯片公司,再加上保密协议议条款中“不能够向市场透露任何信息”!所以,昨晚不能否认英伟达、又再次隐晦“没与芯片公司”。

液冷行业壁垒特别高。开发一套液冷系统其难点在于要改服务器,改动其他厂商的服务器,容易会出现问题,因此主要配合客户定制化设计开发,以满足终端客户的需求。

不是说搞就搞成的,精研科技 2019年台湾团队就开始与英伟达合作了,合同是代工的富士康,下半年开始。

在今年1月29日投资者关系活动记录表公告中,利润空间又有暗示:“2024年,我们会有一些新项目落地,散热产品的订单周期性更长且单件价值量更大。”

对比中际旭创 ,王者精研科技五倍空间算小了。

安奈儿、荣科科技、安彩高科之后是恒润股份!

除了恒润股份,小心炒地图:

河南- -深圳、上海等,尤其深国资,早上深深房A己有异动了!

英伟达与精研科技台湾15年以上散热研发团队合作液冷方案。

(附:精研科技的散热事业部主要研发人员为台湾15年以上研发团队的工程师,而英伟达黄仁勋是土生土长的台湾人。)市场上有过预测,在AI服务器成本拆解中,成本价值量最高的是GPU128000,其次,最高的是液冷散热价值量7000,远大于光模块的2000。想想中际旭创从27块一年内涨到161元、市值从年内涨6倍至收盘的1293亿,川润和精研的空间都非常巨大。

今天,是上车机会还是风险自控自负!

恒润股份去年12月6日的3个一字跌停,是因为原董事长通过某大行买了3000万看涨期权,买涨期权!恒润国资企业,私人想分点羹,这样也好,现在挖出深坑、巨坑,上涨空间才更大!

注意,原董事长买了涨期权!

恒润股份原董事长买了涨期权、出事,从平台40块钱跌下来、跌去了103%!巨大黄金坑!

本文作者可以追加内容哦 !