(一年内规模增长近18亿份!)

基金分享376:交银新回报C(519760)

各位侦探哥的粉丝们大家好,一年前,我们每天都分享一只基金,现在这个栏目又重新开始了,我们继续按照最新季度的规模排名从大到小来分析主动权益基金,基本上会分析百亿元规模以上的产品,大约有将近100只。

今天我们来分享下一只产品——交银新回报C(519760), 这是交银施罗德基金经理王艺伟管理的产品。这只基金成立时间8年多,目前来看,成立以来业绩非常厉害,目前累计净值5.227元,成立以来赚了420.18%。作为一只“固收+”产品,长期业绩排名优秀,真的太优秀了!

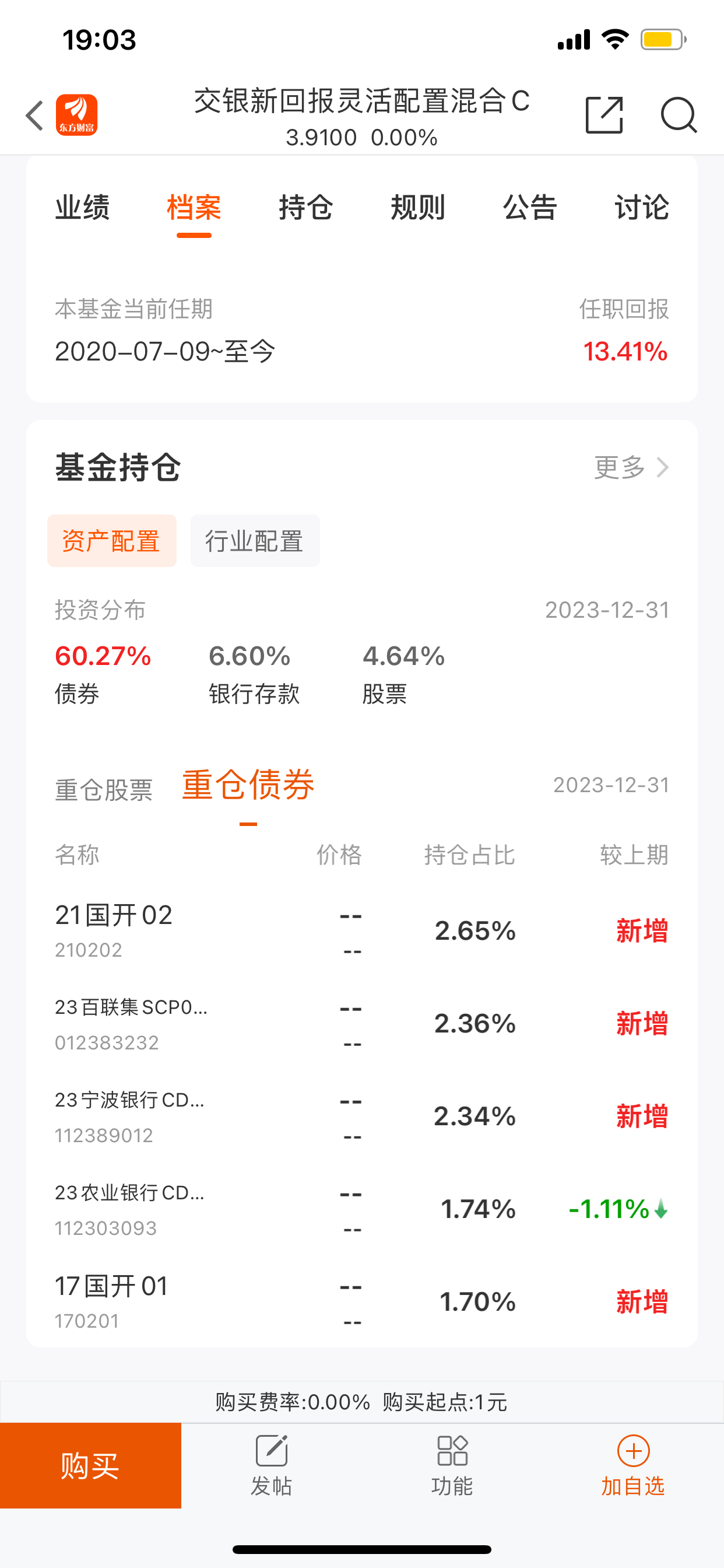

这只产品是2015年11月19日成立的,王艺伟是从2020年7月9日开始管理这只基金,任期回报赚了将近13.41%。真的也还不错!

我们来看看基金经理王艺伟的信息吧,天天基金数据显示,王艺伟从业时间快4年半,主要做偏债类产品,管理规模134.75亿元。经验值一般,择时能力、稳定性、抗风险和收益率很不错,目前好像没拿过什么奖!

来看看王艺伟在2023年4季报的分析,看她对去年市场的研判。

“债券市场方面,四季度收益率呈现倒V型。十月,资金面维持紧平衡,债市整体调整,收益率曲线平坦化。十一月,尽管流动性上旬有所松动,但政府债供给压力持续提升,债市持续调整,短端收益率上行较快。十二月,中央经济工作会议召开后,并叠加联储议息会议偏鸽派表述,债市情绪好转,流动性预期也趋于乐观。临近年底,随着存款利率下调及机构配置压力,收益率快速下降。

权益市场方面,四季度主要股指收跌,除部分红利外,以沪深300为代表的权重股跌幅大于中证500、中证1000。从风格上看,在流动性此前相对紧平衡及基本面主线持续性略显乏力的情况下,题材占优,但呈现快速轮动。行业方面,TMT 方向及防御性的农业、公用事业、医药表现相对强势;而非银、地产、建材、电力设备跌幅较多。

在基金操作中,组合在债券收益率上行期间积极配置中短久期品种,以高等级信用和CD为主。权益方面,组合仓位维持偏低水平,并降低了地产及产业链的配置,增加部分性价比较高的中游品种配置。

展望2024年一季度,我们将重点关注宏观基本面的变化和中观行业的改善情况,以及海外主要经济体基本面变化及其对货币政策、全球流动性的影响。同时,我们也将紧密关注关键领域技术变革。

债券部分,我们将主要以中短久期信用债为底仓,并关注长端利率债波段机会。权益部分,我们将关注基本面变化对重点关注个股估值及业绩的预期调整。我们会继续积极寻找科技制造方向中存在较大业绩改善空间的优质个股,以及泛消费和周期行业中相对底部的性价比公司。此外,我们将会合理评估一级市场投资机会,努力为持有人增厚组合收益。”

(截图来自天天基金,2024年03月12日)

我们来看看交银新回报C(519760)的业绩吧!

首先是成立以来赚了420.18%。今年以来赚了0.05%,同类平均亏了1.21%,排名1076/2296,排名良好。近3年赚2.62%,同类平均亏14.9%,排名391/1887,排名优秀。近2年亏1.45%,同类平均亏15.16%,排名417/2060,排名优秀。近1年亏1.34%,同类平均亏11.93%,排名404/2187,排名优秀。近6月亏1.23%,同类平均亏5.8%,排名598/2253,排名良好。

这只基金成立以来业绩非常不错,在过去的时间段里,跌得比同类产品少,涨得比同类平均多,排名靠前,表现优秀!

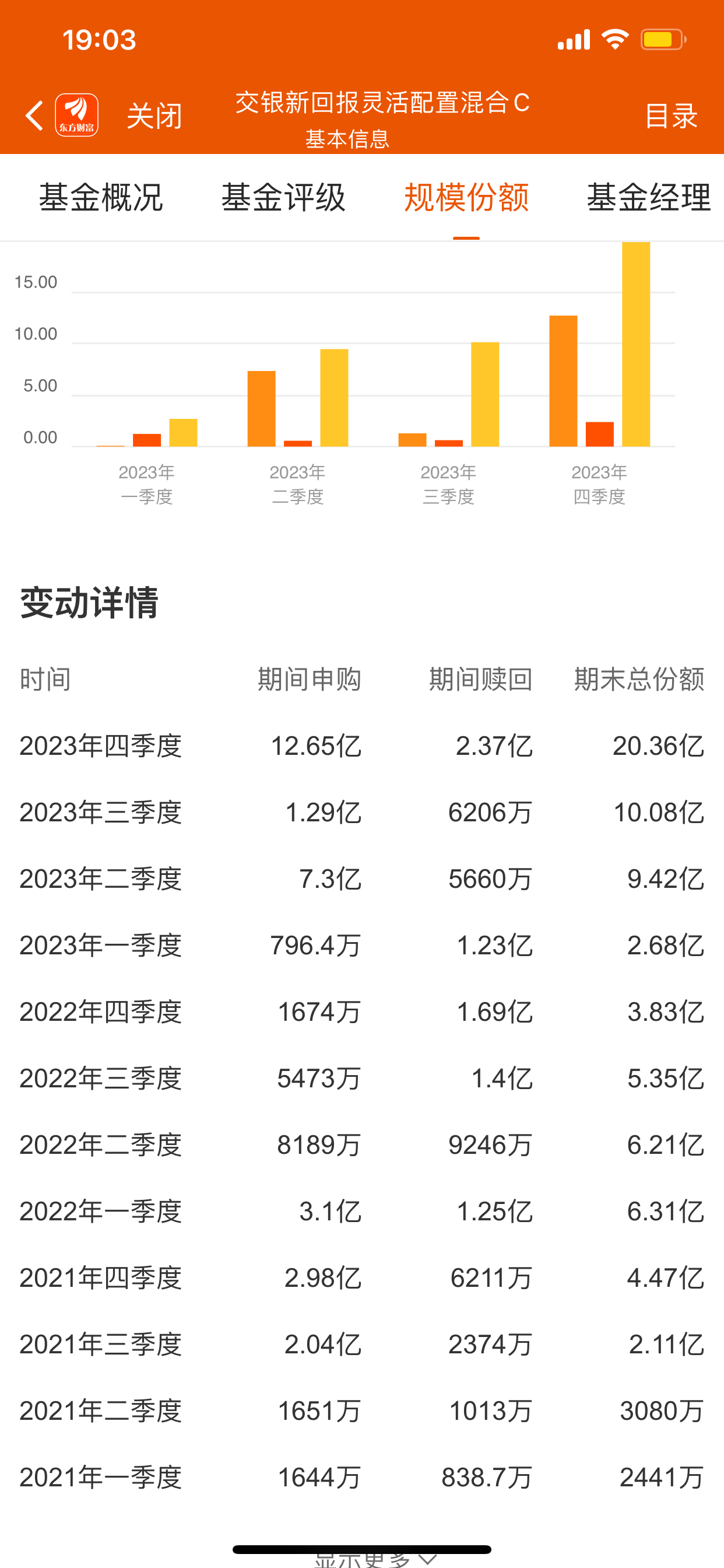

来看看这只基金的规模变化情况,从份额来看的话,这只产品这两年总体大增。2021年1季度末,是2441万份;2022年2季度末,是6.21亿份;2023年1季度末,是2.68亿份。2023年4季度末是20.36亿份。

份额规模去年暴增,其中机构的份额增加很多,是因为业绩好,被机构持有人看中了吗?

我们来看看2023年4季度末这个基金的持仓情况,主要持有债券有:21国开02、23百联集SCP0、23宁波银行CD、23农业银行CD、17国开01等。

基民朋友怎么看交银新回报C(519760)的持仓呢?持有体验如何?你们觉得王艺伟的业绩还可以吗?

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文作者可以追加内容哦 !