对于纳斯达克100指数,可能很多人并不陌生,但我估计任谁也想不到其在2023年的美联储加息周期中还可以涨这么多。

而随着美国宏观经济预期向好,通胀水平有所下降,美联储有望在2024年开启预防式降息。降息周期叠加生成式AI产业趋势的共振,作为全球科技行业代表指数的纳斯达克100指数依然可能在后续继续取得良好的业绩表现。

所以借用今天文章的标题,纳斯达克100指数,既是一个什么时候开始投资都不晚的指数,也是一个什么时候介绍都不晚的指数。

先简单来看下纳斯达克100指数的介绍。

纳斯达克100指数(指数代码:NDX),简称纳斯达克100,指数选取在纳斯达克上市的100家非金融公司作为成分股,采用总市值加权方式,以反映100家最大的纳斯达克上市非金融公司的整体表现,同时指数也可作为投资者观察除金融行业以外的美国市场表现的重要参考指标。

该指数由纳斯达克交易所推出,成分股每年调整一次,成分股权重每季度调整一次,基期为1985年2月1日,基点为125。

从纳斯达克100指数的特点和优势来看:

首先,从市值分布来看,指数成分股均为大市值股票,权重占比最高的主要为超大市值股票。

截至2024年3月6日,纳斯达克100指数的成分股均为市值超过100亿美元的大市值股票(Large Cap Stock),其中总市值最小的也有160亿美元,最大的总市值甚至超过3万亿美元,平均总市值高达2409.57亿美元。

更具体而言,总市值100~500亿美元的成分股共36只,但总权重占比仅为9.14%;总市值500~1000亿美元的成分股共29只,总权重占比为14.50%;总市值1000~5000亿美元的成分股共26只,总权重占比为31.58%;总市值5000亿美元以上的成分股共10只,总权重占比到达44.78%。

指数成分股整体明显以总市值超过1000亿美元(甚至超过5000亿美元)的超级大盘股为主。

其次,从行业分布来看,指数成分股主要聚焦于高成长科技股,同时还覆盖除金融行业外的其他行业。

纳斯达克100指数最大的特点就是以高成长性科技股为主。从指数成份股的行业分布可以看出,截至2024年3月8日,信息技术(Technology)的权重占比高达60.58%,其次是可选消费(18.21%)、医疗保健(6.26%)、工业(4.55%)、通信(4.37%)、日常消费(3.77%)、公用事业(1.21%)等。

如果以信息技术和通信服务等占比近7成的传统TMT行业作为科技股的基础,再把可选消费中的各类互联网公司(比如亚马逊)、新能源车公司(比如特斯拉)甚至生物科技公司等也纳入科技范畴的话,那么纳斯达克100指数的科技股占比还将进一步提高。

第三,从个股层面来看,指数多为全球科技领域的巨头,持股集中度(前十大重仓股占总资产净值比)相对较高,成长风格明显。

从指数重仓股角度来看,截至2024年3月6日,纳斯达克100指数汇聚了多个科技行业的全球巨头公司,仅前十大重仓中就包含“全球软件巨头”微软、“消费电子巨头”苹果、“全球半导体巨头”英伟达、“全球电商巨头”亚马逊、“全球社交媒体巨头”Meta、“全球新能源车巨头”特斯拉、“全球互联网搜索巨头”谷歌等,这些当之无愧的全球科技巨头几乎代表着各大细分主题行业的全球最高水准,长期引领着全球科技浪潮。

除了上面列举的科技巨头之外,纳斯达克100指数成分股中还有博通(AVGO)、超威半导体(AMD)、奈飞(NETFLIX)、高通、Paypal、英特尔(Intel)、德州仪器、阿斯麦(ASML)等等诸多“耳熟能详”的高成长高创新的全球性科技代表公司。

纳斯达克100指数的持股较为集中,体现在两个方面:

其一,从指数十大重仓股来看,截至2024年3月6日,纳斯达克100指数前十大成分股权重合计为47.09%,持股集中度较高,龙头效应极为突出。权重排名前三的股票分别为微软、苹果、英伟达,权重分别为8.60%、7.56%、6.30%。

其二,从指数市值增长贡献度来看,纳斯达克100指数的市值增长主要由科技巨头贡献。

仅以2023年为例,纳斯达克100指数全年总市值涨幅为55.20%,其中,上述提到的“科技七巨头”的贡献度就高达74%,也即其中40.90%的涨幅由这七大科技巨头贡献。

第四,从历史业绩的角度来看,纳斯达克100指数可以说是一只屡创新高的美股长牛指数。

远一点来看,纳斯达克100指数在过去30年+(1994/1/3~2024/2/29)的时间中上涨幅度超过44倍,折合年化收益率大概在13.50%左右,可以说是一只名副其实的美股长牛指数。

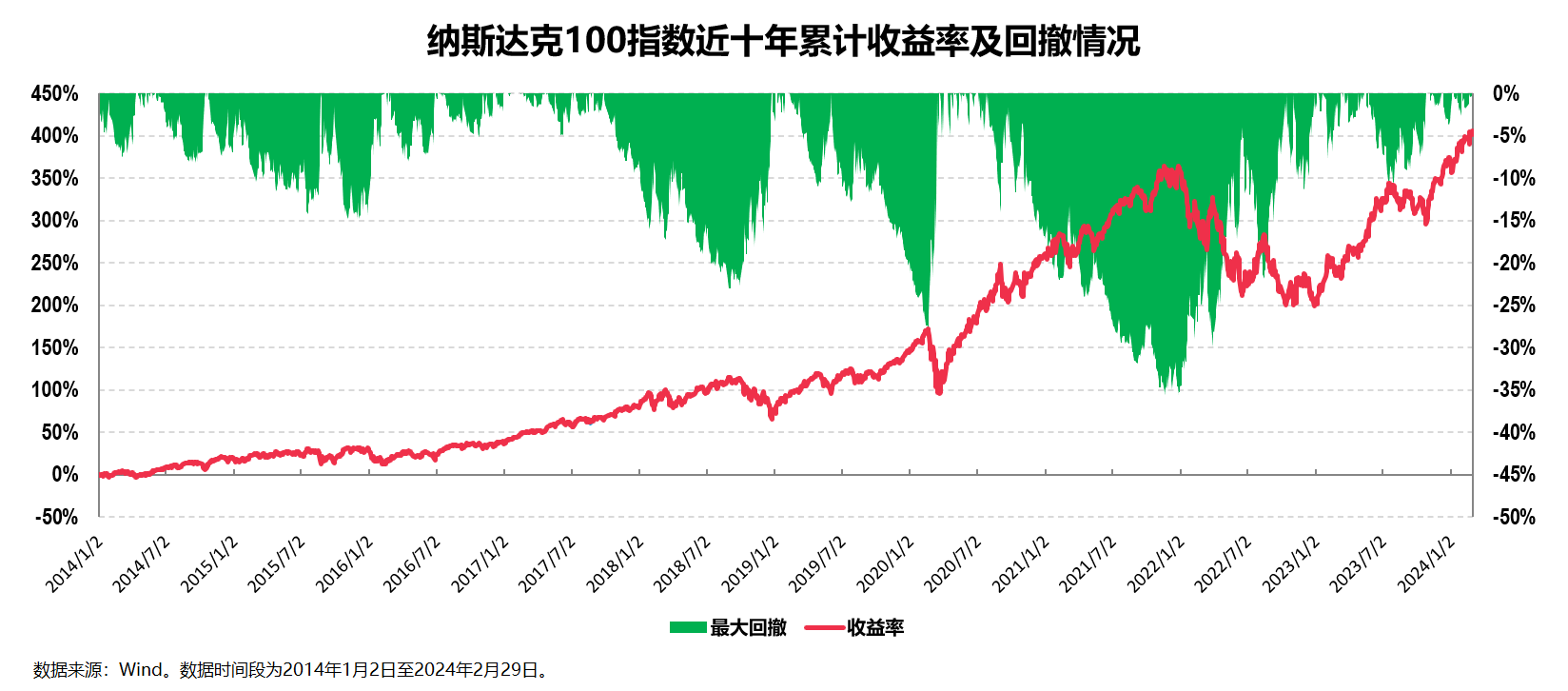

近一点来看,纳斯达克100指数在过去10年多中(2014/1/2~2024/2/24)在收益和风险两个维度的表现均较为不俗。

从收益率的角度,指数在上述区间的总收益率为406.34%,折合年化收益率为17.30%。从风险控制的角度,指数在上述区间的最大回撤为-35.56%,这个最大回撤发生于几乎全球市场都大幅下跌的2022年。

纳斯达克指数还有一个“让人艳羡”的特点就是能“屡创新高”:

一方面,基于上图来看,纳斯达克指数在上述十年多的时间段内,任意时点买入都不会被套,其一个月内解套的概率为93.28%,三个月内解套概率更是高达97.73%;这其中,被套时间最长的一次为2022年初买入,2年后的最近才解套,被套时间大概2年左右。

另一方面,从创新高次数来看,纳斯达克指数在上述十年多的时间段内,累计创新高次数高达350次(以2014年1月3日为初始点),平均每10.6天就能创出一次历史新高,可以说不是在创新高,就是在创新高的路上。

第五,从基本面的角度来看,虽然指数估值处于历史相对高位,但同时其稳健的基本面和较高的利润增长率又为估值提供了强有力的支撑。

考虑到数据的可得性,这里我仅以指数重仓的几只巨头科技股为例做个管窥一豹。

从上图的估值(PE)数据来看,尽管基于2023年各科技巨头股的估值都不低(意味着纳斯达克指数的估值不低),但其未来几年的一致预期估值均能下降至较为合理的水平,不管是当前估值本就不太高且能稳步下降的苹果、谷歌等,还是当前估值较高但估值下降幅度较快的亚马逊、英伟达等。

而上述这种一致预期估值的下降自然得益于其未来营业收入特别是未来净利润的快速增长,这里我们简单看个其一致预期净利润的变化情况。

我就不提上述提到的业绩相对稳健、估值水平稳步下降的微软、谷歌、苹果等巨头的情况了,我们简单看个最近一两年来涨幅巨大同时估值也提升较快的全球芯片巨头英伟达。

从其净利润情况来看,其2024年一致预期净利润将达到606亿美元,相较于2023年323亿美元的实际净利润,增长幅度将高达87%,完全有能力消化其当期的高估值,这也是其股价可以一涨再涨的重要业绩支撑。

类似的还有当前估值较高的亚马逊。

讲到这里,关于纳斯达克100指数的投资价值就基本分析得差不多了。

文章的最后部分我们再来探讨两个关于纳斯达克指数投资的具体问题。

一个是投资标的的问题。

这个问题比较简单,特别是对于只投场外基金的我而言会更为简单。

因为就场外指数基金而言,除了重要但各家差别不大的跟踪误差之外,另一项重要的指标就是费率,或者确切来说叫做综合费率。

在这一点上,我认为天弘基金具有非常明显的优势。

比如同样是跟踪纳斯达克100指数的基金产品,天弘纳斯达克100指数(A类:$天弘纳斯达克100指数发起(QDII)A(OTCFUND|018043)$;C类:$天弘纳斯达克100指数发起(QDII)C(OTCFUND|018044)$)最主要的两项费率均低于行业平均水平,其中,管理费率0.50%/年低于市场同类产品平均超过0.60%的管理费率,托管费率0.10%/年则低于市场同类产品平均超过0.20%的托管费率。

不仅如此,天弘纳斯达克100指数C类份额0.20%/年的销售服务费率也同样低于市场同类产品平均超过0.30%的C类份额销售费率。

另外对于同样深耕指数业务多年的天弘基金来说,目前其QDII额度较为充足或许也是一个加分项。

一个是投资方式的问题。

其实从前文纳斯达克100指数能“屡创新高”这一特点来看,其天然就一定能用定投策略来把握:因为只要创出一次新高,一轮定投或能轻松(止盈赚钱)退出。

不过正如我们在前文所看到的,纳斯达克100指数可能并不是一个特别适合定投的指数,原因在于:

一方面指数“屡创新高”的频率太高,采用定投方式的投资效率可能不高,特别是碰到2014年初到2018年那种稳健增长的“慢牛”阶段的时候,定投收益远不如分批“一把梭”。

另一方面指数的波动率并不高,虽然纳斯达克100指数主要都是科技成长股,但美股科技股和A股科技股的差别还是挺大的,我简单对比算了一组波动率数据给大家看下:

以2014/1/2~2024/2/29这段10年多的区间为例,美股科技成长代表纳斯达克100指数的区间年化波动率为21.41%,而A股科技成长代表创业板指的区间年化波动率高达29.83%,两者显然不可同日而语;

反倒是A股大盘均衡指数代表,整体给人相对平稳的沪深300指数和纳斯达克100指数较为接近,其区间年化波动率为21.88%。

基于以上的分析,我认为纳斯达克100指数的“最佳”投资方式并不是定投,而是“逢跌即可买”,且可以“越跌越买”,然后以buy and hold为主长期持有,最多再配一个满足累计跌幅的右侧止盈方式。

我认为这种投资方式适用于所有具有类似走势特征的指数或主动产品。

当然,如果考虑到当前纳斯达克100指数正好处于创出历史新高且估值并不低的情况,保守起见或许可以等待指数调整时候再逐渐做分批买入;如果等不及的,也可以以定投方式直接小比例入场先行开始体验这个长期较为强势的指数。

本文作者可以追加内容哦 !