摘要:以及有趣的不良率(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

日前,港股上市的天津银行发布了其2023年度业绩快报。

无论营收还是利润指标都实现了增长,可以说相较于2022年实现了一定的修复。

当然实事求是地说,因为近几年天津银行的业绩比较震荡,其实总体是徘徊不前的。

虽然天津银行完整的年报还要等等才发布,但透过这份快报,其实已经可以说很多。

今天,杠杆游戏新一年的“拆年报”为天津银行做个2023年总结吧。希望接下来1、2个月,可以为杆友深度解析你想看的公司2023年的战绩。

1、徘徊的天津银行

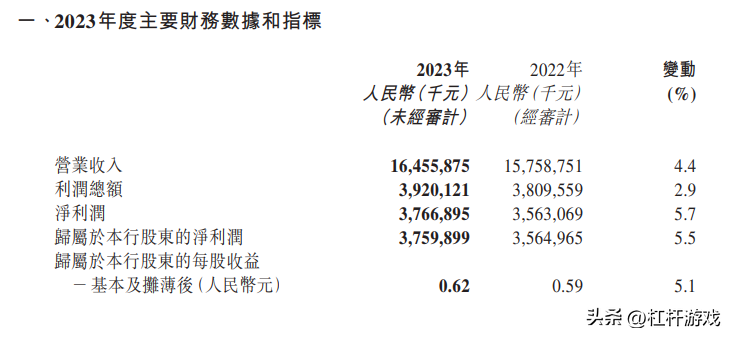

业绩快报披露,2023年天津银行实现营业收入人民币164.56亿元,同比增加4.4%;实现利润总额39.20亿元,同比增加2.9%;归属净利润37.60亿元,同比增长5.5%;归属该行股东的每股收益0.62元,同比增加0.03元,增幅5.1%。

如下图,在2023年不容易的背景下,天津银行至少2023年算是稳住了的。

用天津银行自己的话说:

经营成果稳中有进,经营形势稳中向好。

但是,其实没有这么简单。

如果我们回溯2022年,及之前年份天津银行的业绩就知道,2023年的小幅增长,只是修复。

其实早在2019年,天津银行的营收就达到了170.5亿元,没有看错,比2023年的 164.56亿元还多几亿元。

当年天津银行营收同比增长高达40.50%。

不过接下来遗憾的是,2020年该行营收只录得172.0亿元,同比增长仅有0.84%。

然后2021年,杠杆游戏注意到天津的营收为176.9亿元,有一定增长,但其实也不大,只增长了2.89%。

说起来2020、2021年算好的,起码营收增长的。2022年则是惨,营收相较于2021年下滑了10.94%,只录得157.6亿元营收。

这个下滑的幅度应该说不算小。

于是有了刚才我说的2023年营收其实只是修复,且还低于2019、2020、2021年的营收。

利润指标就更加徘徊了,2023年的归属净利润37.60亿元到底是什么水平呢?杠杆游戏去看了一下2014年,天津银行归属净利润就有44.17亿元。

接着2015年、2016年都是超过40亿元的,分别为49.16亿元、45.22亿元。注意,2016年相较于2015年利润下滑了3亿多元。

2017年略显悲催,相较于2016年下滑了13.39%,跌破40亿元,为39.16亿元。

2018年重新回升到40亿元以上,为41.81亿元。2019年表现也不错,更进一步修复到45.48亿元。

遗憾的是,天津银行2020年的归属净利润再度下滑,为43.08亿元,起码也还行,幅度不算大。

接下来的2021年、2022年则是非常悲催,归母净利润分别只有31.96亿元、35.65亿元。

如果这样看,我们就知道,天津银行这些年一直在徘徊。

2、2023年神奇的季度业绩

回溯完天津银行近年的业绩和2023年的对比,杠杆游戏发现,哪怕只看2023年内不同季度,天津银行也很有意思。

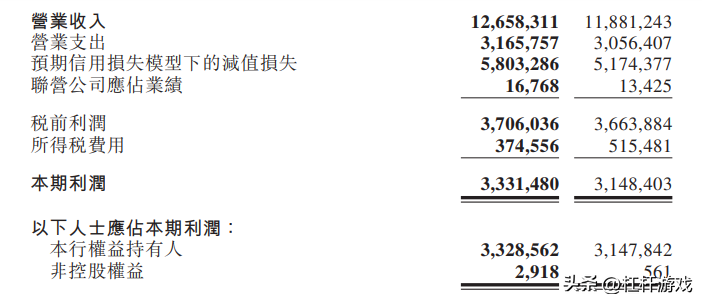

1)业绩快报说,2023全年,天津银行的归属净利润37.60亿元,之前三季度的数据披露,2023年前三季度,天津银行的归属净利润为33.29亿元。

也就是四季度,天津银行的归属净利润仅有4亿多元。当然,这是没有做调整的情况下,如果有什么调整,以年报披露为准。

2)这不算最神奇的,对照看2023年半年报和一季度归属净利润指标,杠杆游戏发现更有意思。

如下图,中报披露,2023年上半年,天津银行的归属净利润为8.34亿元。如果这样看,三季度天津银行的单季度归属净利润非常不错,高达25亿元左右。

这我就不多说,我想说的是……

根据天津银行的披露,2023年一季度,该行的净利润10亿元多一点。

如果简单看数据,也就是2023年二季度,天津银行是亏损的。所以才导致了整个2023上半年利润竟然比当年一季度还低的情况。

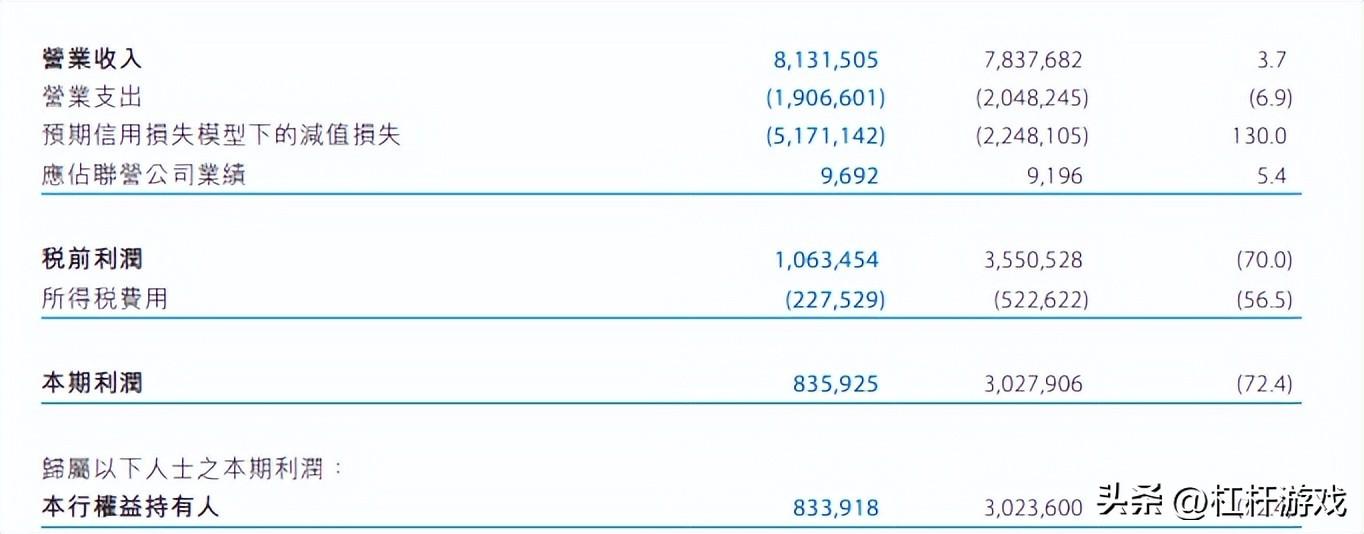

2023上半年,天津银行的营收为81.32亿元,同比其实也是修复的,增长了3.75%。

而归母净利润,怎么相较于2022年同期的30.24亿元,下滑了72.42%,确实有点意思。

归属净利润,二季度从简单的数字上看,是负值,然后三季度单季度利润指标又非常高,这大起大落,真是考验心脏。

3个月时间,天津银行的利润业绩如何实现飞跃的?

按照天津银行2023年中报的披露,大额信用减值导致亏损,大幅增提拨备影响,导致了归母净利润出现大幅下滑。

接着的逆转,三季度发生了什么?

答案或许要等正式的2023年报。

3、有趣的不良率

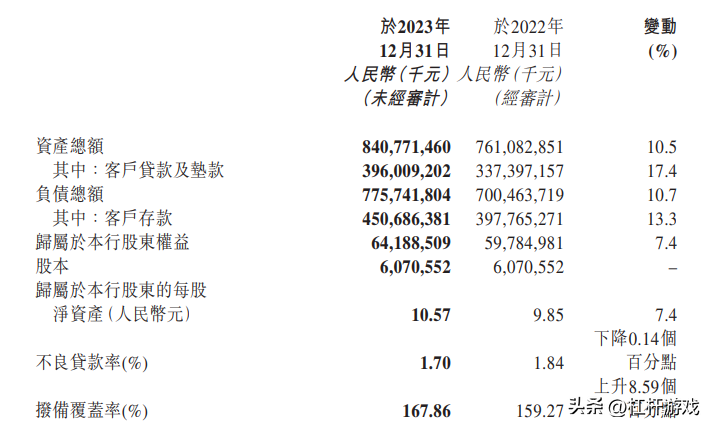

业绩快报披露,截至2023年末,天津银行的资产总额人民币8,407.7亿元,较2022年末增加796.9亿元,增幅10.5%。

其中客户贷款及垫款3,960.1亿元,较2022年末增加586.1亿元,增幅17.4%;

负债总额7,757.4亿元,较2022年末增加752.8亿元,增幅10.7%。其中客户存款4,506.9亿元,较2022年末增加529.2亿元,增幅13.3%。

天津银行认为,自己实现了量的合理增长。

同时从年度数据看,天津银行的资产质量有所改善。截至2023年末,该行不良贷款率1.70%,较2022年末下降0.14个百分点,当时为1.84%;拨备覆盖率167.86%,较2022年末上升8.59个百分点。

2023年三季度末时,当时的业绩披露显示,天津行不良贷款实现双降,其中不良贷款余额为66.4亿元,较2023年6月末减少18.35亿元;不良贷款率1.67%,较2023年6月末减少0.57个百分点。

没错,2023年中时,天津银行的不良率竟然高达2.24%,在行业这属于什么水平,我想不需要杠杆游戏多说。即便城商行中出了名的郑州银行等,似乎也比不了。

更有趣的是,上文写了2022年底时,天津银行的不良率为1.84%,怎么到了2023年6月末就高达2.24%了?

另外不得不多说一句,一般银行单季度或者同比不良率的变化浮动不会很大,而天津银行的不良率浮动,在短时间内竟然可以这么大。

其他拨备覆盖率的变化、资本充足率的态势,我就不多说。

对了,有媒体注意到,天津银行近年都没分红,不分红的银行似乎不多。这不得不让人深刻思考天津银行的业绩、利润水平。

另外2023年,天津银行的董监高有些变动。比如2023年5月11日晚间,天津银行发布公告称,该行董事会近日收到董事长孙利国的辞职申请。孙利国由于到龄退休,辞去天津银行董事长……

祝天津银行好运。

本文未标注出处的财务图表,均源自天津银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文作者可以追加内容哦 !