文/小橘

今日(3月12日)午间,伴随着巴西美妆巨头Natura&Co财报的发布,全球头部化妆品集团均已交出2023年的成绩单。

2023年作为全球疫情结束后的第一个年头,同样是美妆巨头们普遍进行战略调整的一年。那么,去年全球十大美妆企业的排名出现了哪些变化?又呈现出怎样的新格局?

10441亿!

去年频频“卖子”之下,业界对于Natura&Co能否稳住全球美妆十强位置一直充满疑虑。据公开报道,去年Natura&Co以25.8亿美元(约186亿元)的价格将Aesop伊索卖给了欧莱雅集团;年底又以2.07亿英镑(约合人民币19亿元)的估值价格,将旗下美妆品牌The Body Shop美体小铺出售给私募股权公司Aurelius。

此次,随着Natura&Co财报公布,这一答案也随之揭晓。根据Natura&Co发布的财报显示,2023年该公司实现净收入385亿元,同比下滑8.5%,成功维持了其全球美妆十强的地位。

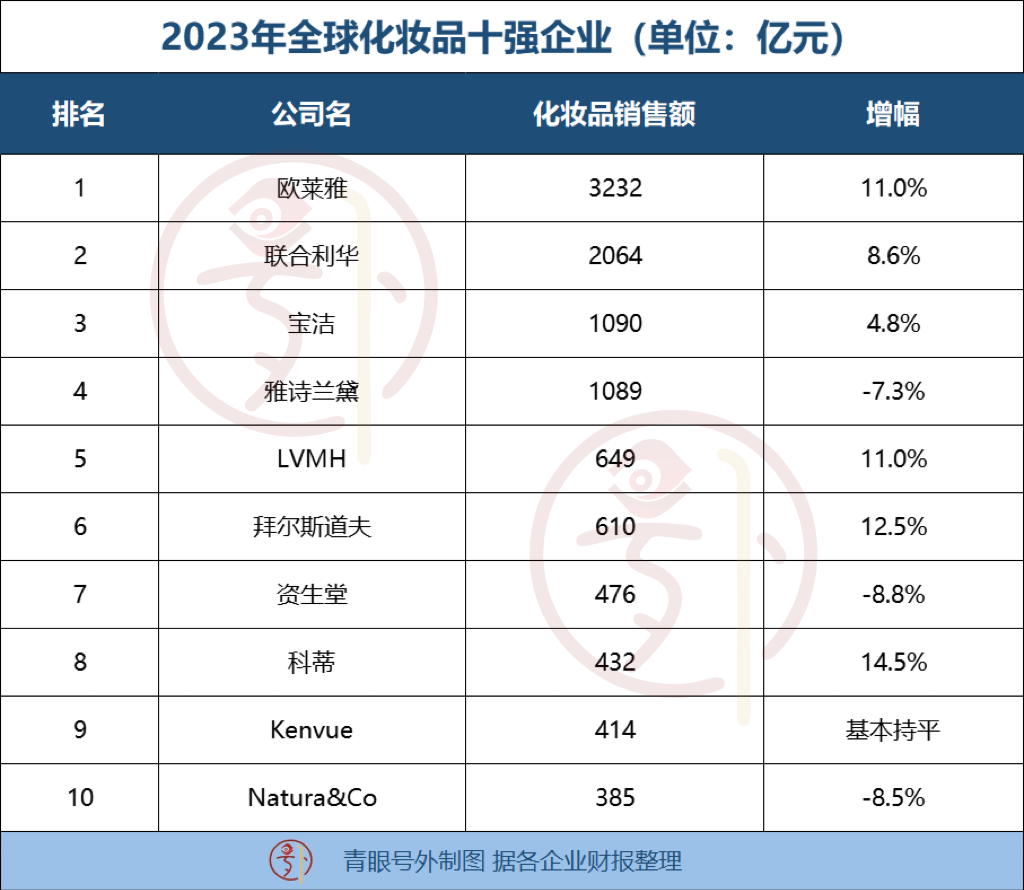

青眼号外统计发现,剥离非化妆品业务后,2023年全球化妆品十强出现了新的变化。去年,全球十大化妆品公司的营收总体量达10441亿元,同比2022年的9716亿上涨了约7.5%。

就排名来看,欧莱雅集团依旧是全球第一大美妆集团,其不仅以3232亿元的销售额断层领先,高出第二名联合利华1168亿元,而且11%的增长也创下近10年的最强销售增长。

第二名联合利华销售额则为2064亿元,宝洁销售额为1090亿元,排名第三。第四至六名分别是雅诗兰黛、LVMH和拜尔斯道夫,排名后四位的企业则是资生堂、Coty科蒂、Kenvue和Natura&Co。

而在十强之外,Puig以339亿元的年收入暂列全球美妆企业第11名;汉高2023年化妆品相关营收为241亿元,有机销售额增长8.9%。

在亚太区,LG生活健康、爱茉莉太平洋去年化妆品相关营收分别约为151亿元、219亿元;两家日妆集团高丝、花王分别营收分别为147亿元、117亿元,均较上年略微下滑。目前来看,这几家企业距离385亿元的门槛还有一定差距。

400亿或为新分界线 黑马涌现

纵观2020-2023年四年的全球美妆十强排名,入榜企业名单变化不大。但从排名次序看,2023年与2020年对比,全球化妆品十强仅欧莱雅、联合利华稳坐钓鱼台,而3-10名的排位均出现了变动。

其中,强生在2022年宣布拆分其消费者健康业务,并成立Kenvue公司单独上市,因此以Kenvue皮肤健康与美容、儿童护理板块的销售额计算,其排名相比2020年、2021年有所下滑。

LVMH、拜尔斯道夫凭借连续三年的高增长,从四年前的“吊车尾”排名,到如今成功跻身“中位圈”;科蒂亦从2020年、2021年的前十开外,到如今位列全球美妆第8名。

但值得一提,与往年不同的是,2024年,美妆巨头们将直面一匹“黑马”——Puig集团。

公开资料显示,作为西班牙的美妆时尚巨头,该集团旗下业务主要分为三大板块:时尚与香水、彩妆、护肤品,共囊括17个品牌,其中包含知名美妆品牌依泉、Charlotte Tilbury(CT彩妆),香水品牌PENHALIGON'S(潘海利根),L'Artisan Parfumeur(阿蒂仙之香)、Byredo等。财报显示,2023年,Puig的净收入达到339亿元,比2022年增长了19%。

另据外媒报道,Puig或将于今年5月,在马德里证券交易所正式上市,有分析认为其估值或达到150亿欧元(约合人民币1177亿元)。资本化进程往往伴随着市场扩容和品牌扩张,换言之,2024年,Puig销售额或有望更进一步,一举改变全球美妆十强的格局(关于Puig的扩张路径,详情可见青眼号外文章《又一300亿级美妆上市公司要来了!》)。

除此之外,由于口腔护理部分占比较高,仅通过计算个护业务,高露洁集团并未进入全球前十化妆品企业榜单之中。

据了解,高露洁的业务分为口腔、个人和家庭护理,以及宠物营养两大板块。其美容个护业务主要在个人护理部分,后者中包括3个护肤品牌PCA SKIN、菲洛嘉、eltaMD SKIN care(安妍科)和9个个护、口腔和家居清洁品牌。按照此前年报中个人护理业务20%左右的占比来估算,2023年高露洁个护业务的销售额约为216亿元,不及排名第十的Natura&Co。

而对比十强门槛,据青眼号外去年梳理,2022年全球化妆品第十名的科蒂,其营收为362亿元,比今年第十名(Natura&Co化妆品销售额385亿)要低23亿,可见全球十强的门槛在不断提升,明年,400亿或将成为全球美妆十强企业新的基准线。这也提醒各大企业需要在不断变化中的市场寻找机会,以创造更高的增长空间。

创纪录是关键词,香水仍活力无限

从各企业业绩表现来看,青眼号外发现,“创纪录”成为了不少美妆巨头2023年的关键词。如欧莱雅、拜尔斯道夫、LVMH、科蒂、Puig等,均在去年达成了历史最好的成绩。

比如,欧莱雅集团2023年销售额3232亿元,同比2022年增长11%,再创历史新高,这不仅是其连续三年实现两位数的同比增长,也是欧莱雅集团销售额首次突破3000亿元的大关。

而纵观几家高速增长的美妆巨头,不难发现,2023年美妆行业的增长点所在。

科蒂是全球十强中销售额增速最高的企业,同比2022年增长14.5%。根据科蒂集团发布的财报显示,其业绩已连续14个季度超出预期。十强之外,Puig集团同比19%的销售额增速也领先了一众美妆巨头。

诚然,相比欧莱雅、联合利华这两家“庞然大物”,科蒂和Puig的高增速也无法排除其销售底盘较低的大背景。但另一方面,也代表着香水赛道在卷了又卷之后,仍散发出无限活力,推动着企业业绩的增长。

比如科蒂集团首席执行官Sue Nabi介绍称,Burberry Goddess香水的销售结果超出了所有的预期,并创下了新纪录。与此同时,集团七大香水品牌在2024财年上半年(即2023年6-12月)实现了两位数增长。

不仅是科蒂,欧莱雅、LVMH这两家获得高速增长的企业,同样在财报中数次提及香水品类的突出贡献。比如,2023年LVMH香水与化妆品部门销售额首次突破80亿欧元,实现了11%的有机增长,创下近5年新高。在归纳增长的因素时,LVMH就点名了Christian Dior迪奥品牌的经典香水、L 'Art et la matimire高端香水、Givenchy纪梵希香水系列的持续成功。

除香水外,拜尔斯道夫、欧莱雅、联合利华等企业的财报数据,也显示出大众美妆与高端美妆的“异位”。比如拜尔斯道夫招牌品牌妮维雅,就在2023年交出历史最佳成绩单,销售额首次跨过50亿欧元的门槛;反之,受累于2023年的旅游零售业务和中国内地市场面临艰难的市场环境,高端品牌莱珀妮和香缇卡在去年分别出现了15.4%和18.4%的业绩下滑。

欧莱雅大众化妆品部同样迎来30年来最好增长,并超越高档化妆品部,成为集团最大的部门;联合利华在财报中也提及,包含多芬、夏士莲、清扬、凡士林等品牌在内的美容健康部门,核心护肤品牌凡士林2023年营收超10亿欧元,实现了两位数增长。

亚太遇冷 中国企业机会来了?

纵观全球化妆品十强,青眼号外发现,2023年美妆巨头们有不少在亚洲市场出现了增长乏力,甚至同比下滑的现象。

典型如资生堂,作为唯一上榜的亚洲美妆企业,其在2023年出现了8.8%的业绩下滑;另据欧莱雅集团财报数据,往年一直是其第二大销售区域的北亚地区,却在2023年拖累了集团的整体增速。去年,北亚地区不仅是欧莱雅集团5大地区中唯一一个同比销售额下滑的地区,其总销售额也被北美地区超过,在全球范围内退居第三。

事实上,作为亚洲最重要的美容市场,美妆巨头在中国地区的增长也遇上瓶颈。宝洁去年以4.8%的同比增长成功超越雅诗兰黛,跻身全球美妆前三,但在宝洁最新的季报中,核心品牌SK-II在大中华区的销售额却暴跌了34%;雅诗兰黛由于在中国大陆双11期间销售额下降,抵消了中国香港和其他市场的强劲增长,最终在亚太市场的营收减少了8%。

此消彼长之下,是否意味着国内企业有了新机会?

此前,有证券公司对珀莱雅的业绩预测(取平均值),2023年,珀莱雅营收或将达到83亿元,成为国货美妆企业的龙头。在去年双11期间,珀莱雅品牌更是超过一众国际大牌,成为了天猫美妆第一、抖音美妆第一、京东国货美妆第一的“大满贯选手”。

而去年在抖音大爆发的上美股份无疑也是本土企业的生力军之一,据公开数据,2023年,上美股份旗下韩束品牌以33.4亿的GMV在抖音实现断层领先。另据上美股份此前发布的业绩预告显示,集团预计2023年营收为40亿元至42亿元,同比增长约49.5%至57.0%;预计实现净利润4.2亿元至4.6亿元,同比增长约185.5%至212.7%。

毫无疑问,与全球化妆品十强企业相比,本土企业们仍有一定的距离需要弥补,但本土企业也在不断向上爬坡。青眼号外对比发现,今年上半年珀莱雅与彼时全球排名第十的科蒂的销售额有5.4倍的差距。到年底,珀莱雅与全球第十的企业销售额差距或将缩小至4.6倍。

当然,从巨头们的金钱流向来看,亚洲增长乏力更多是品牌定位、渠道布局无法适应高速变化中的市场,而美妆巨头们看好中国、重投中国的决心从未被动摇。

比如Puig在财报中就提及,在亚太地区,中国市场现在是“公司的优先考虑之一”,并且“已在2023年实现了27%的增长”,这得益于Charlotte Tilbury和Byredo在该地区的受欢迎程度。

资生堂中国总裁兼CEO梅津利信也曾公开表示,中国拥有孵化创新得天独厚的土壤。这对以消费者需求为出发点、科技创新为内在驱动的资生堂来讲,是一个难得的理想市场。可以说,资生堂立足中国40多年从未动摇过投资中国的信心和决心。

在投融资方面,欧莱雅集团罕见地在2023年报中官宣了对中国奢侈香水品牌To Summer观夏的少数股权投资事件,欧莱雅集团首席全球增长官费博瑞也就此表示:“此次对于观夏的投资是欧莱雅集团2023年在北亚市场最重要的投资之一。”

总的来说,全球化妆品市场正在经历深刻的结构性变化,企业间的竞争更趋激烈,但与此同时,黑马的出现、本土企业与全球十强差距的缩小等,也揭示了行业增长的活力和多元化发展的机遇。

注1:全球化妆品十强销售额数据因汇率波动换算存在一定误差。除特殊说明外,文内统一为人民币单位。

注2:联合利华、宝洁为美容及个护业务;拜尔斯道夫为消费者业务;LVMH为香水和化妆品业务;Kenvue为皮肤健康与美容、儿童护理板块销售额;其余企业为2023年的整体业务。

本文作者可以追加内容哦 !