日前,逆变器厂商科士达(002518.SZ)大额定增收到了交易所下发的问询函。

近年来,随着全球分布式光伏市场不断发展以及组串式逆变器在集中式光伏电站应用逐步提升,光伏逆变器迎来快速发展,多家厂商提出扩产计划,科士达也不例外。

据悉,科士达此次拟非公开发行股票数量不超过8804.6万股,募集资金总额不超过23.73亿元,加码光伏逆变器的生产。需要说明的是,公司此次融资规模较大,占公司当前总资产和净资产比例分别为34%、57%。

大额定增,但科士达的财务状况却并不紧张,不仅资产负债率低于同行,同时账上还躺着超19亿元的资金,因此公司本次融资规模的合理性遭到交易所质疑。

二级市场方面,科士达股价在2月5日盘中创下阶段性新低后,公司股价有所回升。截至3月13日收盘,公司股价报收26.63元,涨幅1.56%,当前总市值为156.3亿元。

募资规模合理性存疑

按照公司此次定增金额上限23.7亿元来计算,截至2023年9月30日,公司的总资产和净资产分别为68.91亿元和41.42亿元,募资金额占总资产和净资产比例分别为34%、57%,由此可见,本次融资规模之大。

截至2023年9月末,科士达资产负债率为39.9%,低于同行可比企业科华数据(002335.SZ)的63.81%、易事特(300376.SZ)的46.52%、英威腾(002334.SZ)的48.50%。

与此同时,公司暂无短期借款,且账上资金较为宽裕,其货币资金高达19.47亿元。另外,公司还有一年内到期的大额存单1亿元以及定期存单4.22亿元。

基于此,交易所要求公司说明本次融资的必要性及融资规模的合理性。

注意到,自上市以来,科士达每年均会进行分红,且近年来公司的分红金额逐年增加。2020年至2022年,公司的分红金额分别为1.16亿元、1.46亿元、2.04亿元,占各期净利润比重超过30%。据统计,公司上市至今分红累计金额高达11.46亿元。

需要说明的是,截至2022年12月末,科士达前十大股东合计持有科士达4.15亿股股份,持股比例为71.39%,其中控股股东宁波科士达创业投资合伙企业(下称宁波科士达)持有公司3.36亿股股份,其持股比例高达57.74%。换言之,科士达分红的大半资金流入控股股东口袋。

光伏逆变器企业迎来扩产潮

公开资料显示,科士达是一家专注于数据中心(IDC)及新能源领域的智能网络能源供应服务商,主要产品包括数据中心关键基础设施产品、新能源光伏发电系统产品、储能系统产品等。

值得一提的是,公司光伏逆变器及储能业务收入由2020年的2.48亿元增长至2022年的18.37亿元,复合增长率为172.22%。

收入高增长之下,科士达顺势推出扩产计划。

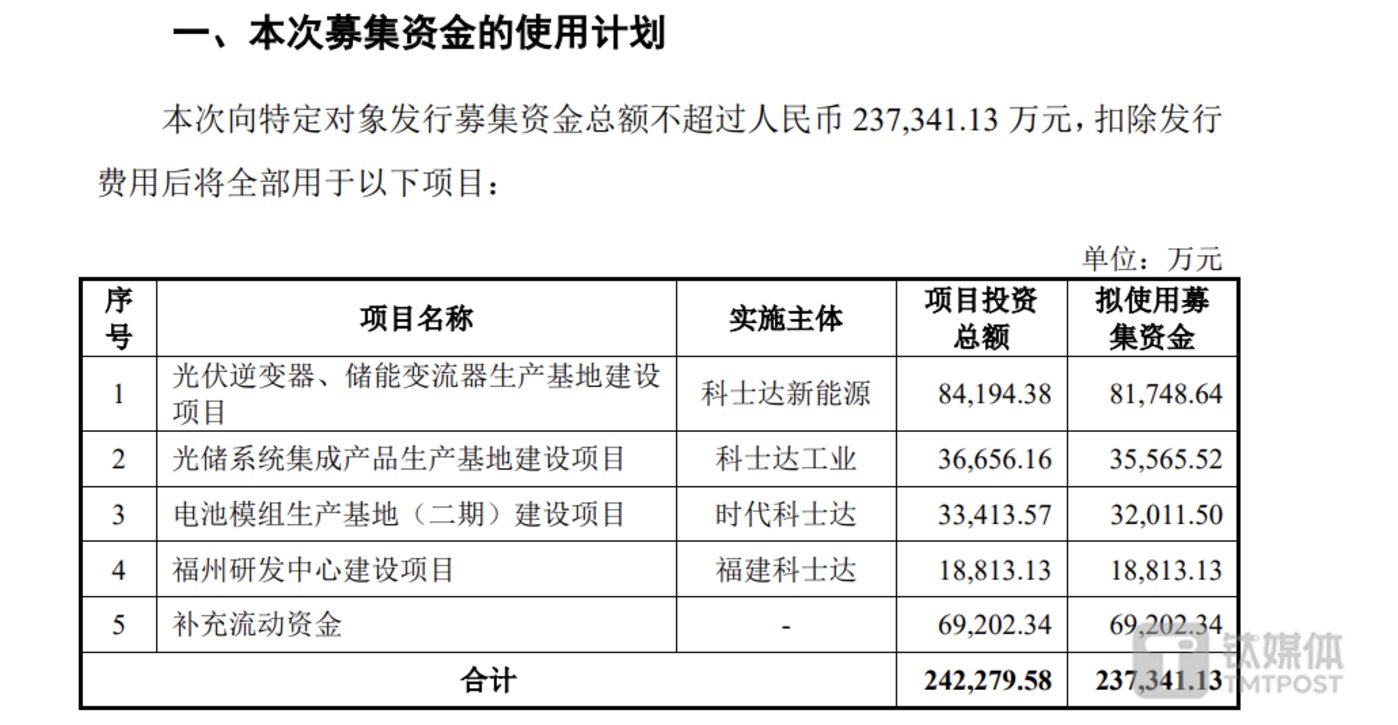

公司拟使用募集资金8.17亿元投入光伏逆变器、储能变流器生产基地建设项目(下称项目一)、3.56亿元用于光储系统集成产品生产基地建设项目(下称项目二)、3.2亿元用于电池模组生产基地(二期)建设项目时代(下称项目三)、1.88亿元用于福州研发中心建设项目(下称项目四)以及6.92亿元用于补流。

公司前三个募投项目均是为了扩充产能。其中,项目一则主要对光伏逆变器等产品进行扩产,该项目建成达产后,公司将新增年产3.06万台光伏逆变器和10.37万台储能变流器的产能,其中储能变流器新增产能较现有产能2.37万台提升较大。

项目二则涉及生产光伏升压逆变一体机、储能升压一体机等产品;项目三建成达产后新增年产1GWh的储能电池PACK和1GWh的UPS锂电PACK的产能。

需要说明的是,公司并未披露项目二和项目三涉及的产品的销售金额,仅在募集说明书(申报稿)提及,目前,客户已经初步对公司生产的小规模、小规格一体机充分认可并实现销售,部分UPS锂电产品已经取得市场的认可。

因此,交易所要求公司补充说明本次募投项目是否涉及新产品以及与本次募投项目相关各产品销售金额及占比情况。

实际上,除了科士达之外,德业股份、锦浪科技等多家逆变器厂商均披露定增方案,分别计划募资不超过35.5亿元、29.25亿元,募资用途中均涉及扩大逆变器生产线方面。行业内主要企业持续扩张产能,同时吸引较多新增市场参与者加入竞争,导致行业新增产能大幅增加,整个光伏变压器行业将存在产能过剩的风险。

各大企业为了维持优势多数逆变器企业都加大了研发投入,如阳光电源2023年前三季度投入研发费用同比增长50.17%至17.42亿元,占总营收的3.75%;固德威研发投入同比增长36.7%达3.41亿元,占总营收的6.03%;锦浪科技研发投入同比增长13.13%至2.38亿元,占总营收的5.13%。

科士达也不例外,2023年上半年公司的研发投入同比增长了48.81%达1.54亿元,占营收比重为3.78%。不过,注意到,公司研发投入占营业收入的比重在逐年降低。2020年至2023年1-9月,其比例分别为6.84%、6.01%、4.13%。

被质疑过度依赖宁德时代

目前,科士达业务覆盖全球多个国家和地区,报告期内来自中国大陆以外的营业收入增长较快,占公司2020至2023年1-9月营业收入的比例分别为34.82%、35.82%、55.75%和61.3%。

科士达前五大客户销售金额占当期营业收入的比例也在提高。2020年至2023年前三季度,该比例分别为17.51%、18.88%、35.75%和40.05%。其中,2022年、2023年1-9月第一大客户未发生变化,销售占比分别为25.14%、28.34%,占比较高。

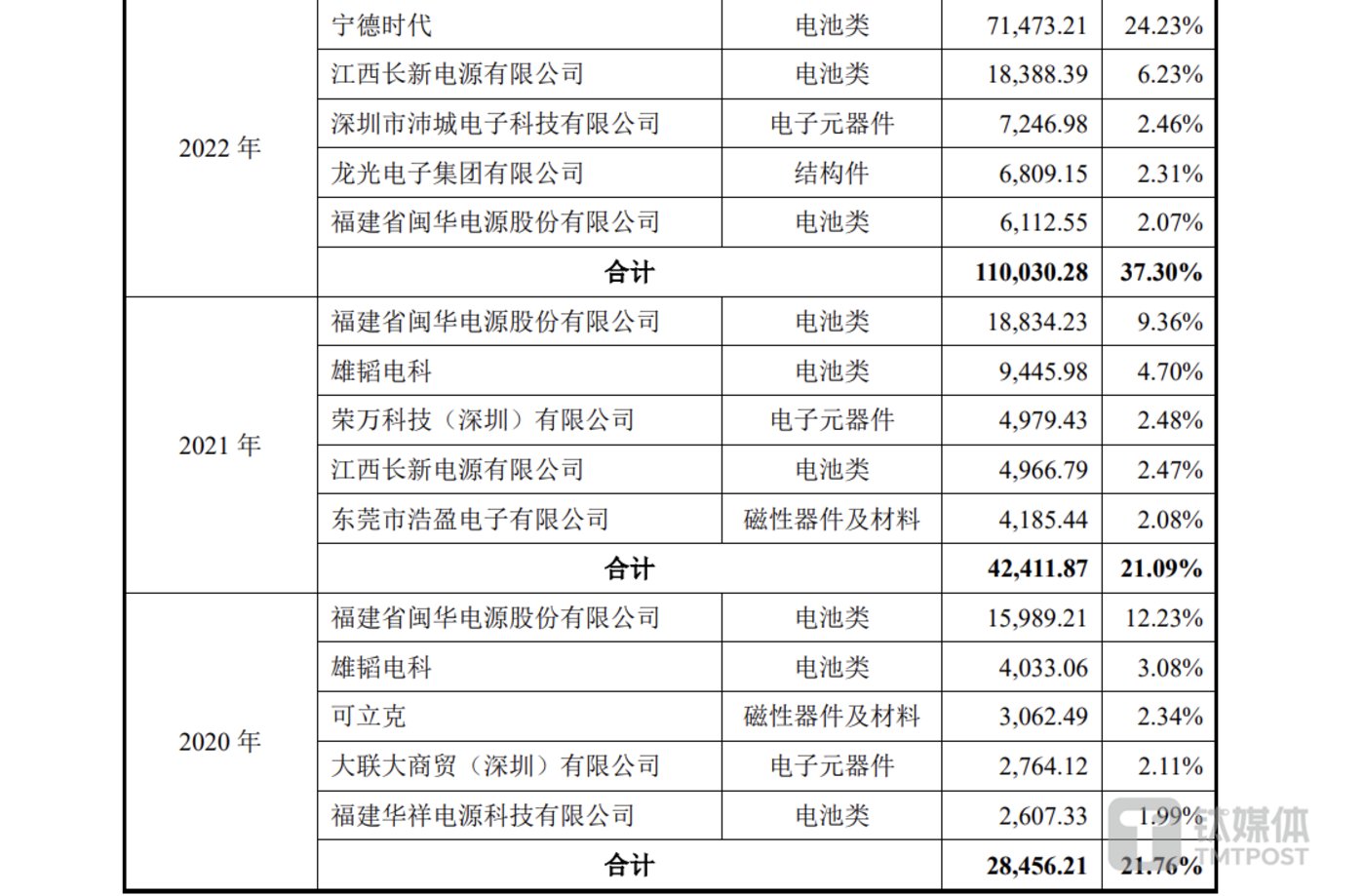

同时,公司前五大原材料供应商采购金额占当期原材料采购总金额的比例分别为21.76%、21.09%、37.3%和41.35%。其中,2022年、2023年1-9月第一大供应商均为宁德时代,采购占比分别为24.23%、29.04%,占比较高。

科士达也提及,若未来公司与该供应商的储能电池业务合作规模进一步增长,存在公司向该供应商采购金额及占比进一步增加的可能性。

基于此,交易所要求公司结合与第一大客户和供应商的合作背景、具体合作方式、交易情况等,说明与相关主体合作是否稳定,是否对第一大客户和供应商存在。(本文首发,作者|李若菡) $宁德时代(SZ300750)$

本文作者可以追加内容哦 !