类似于大消费对应消费升级的产业背景,本轮红利资产的产业背景在于供需格局优化。自2010年以来,随着经济转型的稳步推进,以上游资源和中游制造为代表的传统行业迎来供给逐步出清的过程。尽管需求端随着产业转型增速放缓,但随着供给端出清,越来越多的传统行业供需格局趋于优化。近期随着指数反弹以及风险偏好提升,预计市场风格将更为均衡,但市场风格的均衡并不意味有了更多选择资金就会抛弃红利风格。这是为什么呢?具体分析如下:

一、近年来红利资产的超额表现根源是什么?

今年以来红利资产成为市场的“香馍馍”,关于红利资产近年来的超额表现,市场主流预期通常认为是“资产荒”或“类现金”等逻辑驱动。果真如此吗?

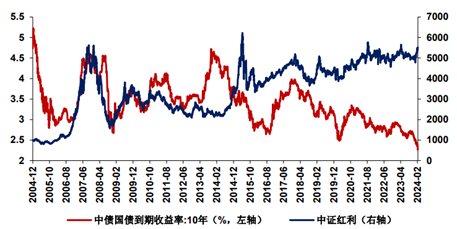

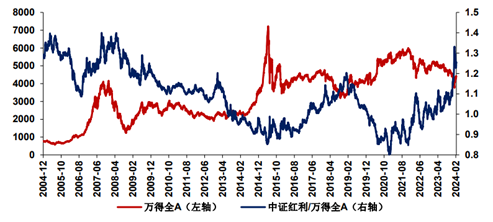

针对“资产荒”逻辑,以10年期国债利率和中证红利走势为观察指标,拉长时间看两者并未呈现清晰的规律,两者有时正相关,但有时负相关。而针对“类现金”逻辑,以万得全A和中证红利走势为观察指标,拉长时间看两者也并未呈现清晰的规律,比如2016年至2017年万得全A和中证红利同步上涨,这意味着红利资产并非简单的防御逻辑。“资产荒”或“类现金”并不能简单理解为本轮红利资产的本质驱动,趋势性行情的背后有更加深层次的产业运行规律及周期演绎逻辑。

二、趋势行情背后的产业背景

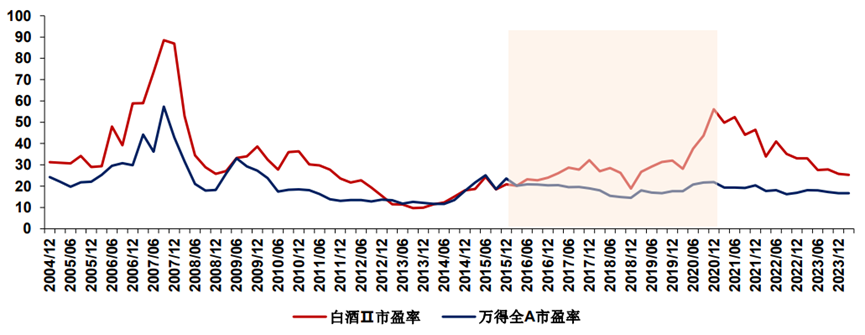

趋势行情背后通常有清晰的产业背景。例如2016年至2021年的大消费主线,在2016年初期上涨时主流预期对其认知也并未清晰,彼时也有“资产荒”或“类现金”的逻辑解释。但事后看,消费升级的产业逻辑是支撑2016年至2021年趋势行情的本质。回顾2016年至2021年大消费行情,戴维斯双击一词被市场经常提及,也即PE及EPS同步提升驱动股价上涨。

以白酒为例,在盈利改善的基础上,白酒估值也自2015年持续提升至2021年初,白酒在2015Q1整体市盈率约为19倍,而2021年初的市盈率峰值超过50倍。从估值提升的斜率来看,提升最快的阶段发生在2020年,也是白酒行情的后期,此时伴随着资金强化逻辑。

以白酒为例,在盈利改善的基础上,白酒估值也自2015年持续提升至2021年初,白酒在2015Q1整体市盈率约为19倍,而2021年初的市盈率峰值超过50倍。从估值提升的斜率来看,提升最快的阶段发生在2020年,也是白酒行情的后期,此时伴随着资金强化逻辑。

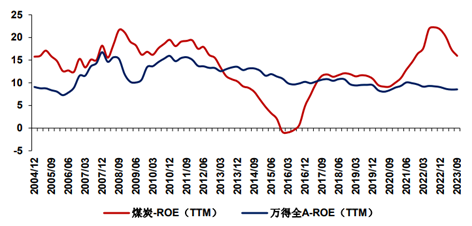

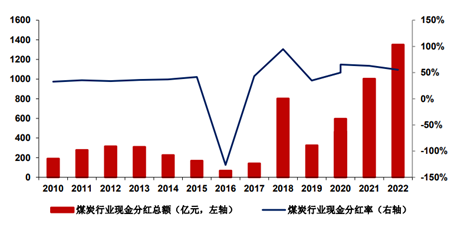

2022年以来以煤炭为代表的红利资产走强,同样有深刻的产业背景为支撑。经历了长期的供给端出清后,越来越多的传统行业供需格局走向平衡,继而带来了ROE和分红的双重改善。

煤炭行业经历了2012年之前的快速扩张期之后,随着经济增速放缓,煤炭自2012年开始迎来产能的逐步去化,2016年后随着供给侧改革的力度加大,煤炭产能格局持续优化。随着煤炭去产能任务的顺利完成,2021年以来先进产能有序释放,煤炭整体延续供需紧平衡的格局。从集中度角度,在淘汰落后产能和释放优质产能的政策导向下,我国煤炭集中度进一步上升。

反映到煤炭价格上,自2016年低点以来,煤炭价格中枢持续抬升。而从财务指标看,煤炭行业的ROE水平从2016年以来持续改善,与此同时,煤炭行业的分红绝对额自2016年以来持续提升。

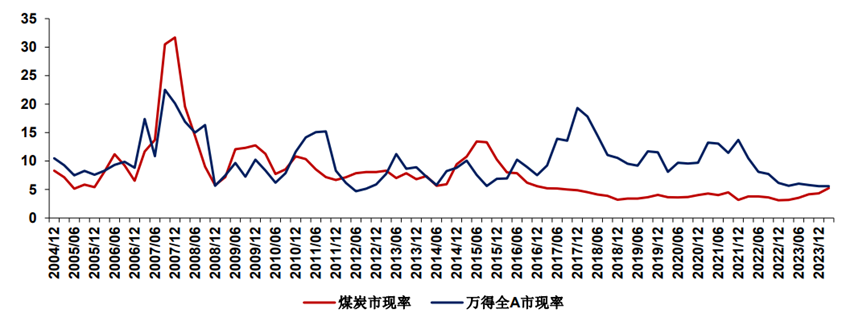

随着我国经济从高增速阶段向高质量发展阶段转型,越来越多的传统行业逐步告别过去依赖大额资本开支和投资换取高盈利回报的发展模式,资本市场对其定价方式也应逐步变化。对传统行业而言,仅以净利润增速作为定价指标越来越无法匹配其价值。随着ROE和分红情况的改善,传统行业的定价体系也相应变化。

评估矿产资源价值或公司价值的常用方法是建立现金流折现估值模型,因此我们选取市现率对其观察。煤炭市现率在2016Q4-2023Q2年长期低于行业二十年中位数水平,也远低于万得全A市现率水平,截止2024年3月煤炭行业市现率仍仅为5.3倍。

煤炭作为本轮红利资产的代表行业,表观指标是ROE和分红,但本质驱动在于供需格局优化,其中,前期供给持续出清是供需格局迎来优化的基础。在高质量发展的时代背景下,越来越多的传统行业有望迎来供需格局优化。

三、展望未来,红利资产仍将受到增量资金驱动

首先,险资是今年A股市场增量资金的重要来源,盈利稳定、现金流充裕的红利低波板块天然受到注重投资安全边际的险资青睐,也有望成为配置红利资产的重要增量。

1)资产端方面,伴随着无风险收益率的持续下行,红利资产的配置性价比更加凸显,尤其对于绝对收益导向下的保险资金。

2)配置偏好方面,红利板块也日益受到险资的青睐。对2023Q3险资重仓股按照持股市值进行分组统计,可以发现越是险资重仓的个股,股息率均值越高,即险资倾向于按照股息率进行仓位配置。后续随着新会计准则逐步落实,增配红利低波板块计入FVOCI会计科目的趋势或进一步加速。

3)与此同时,公募基金当前仍明显低配红利板块。截至2023Q4,无论从绝对持仓占比还是超配比例看,主动偏股基金对红利资产均是低配。

因此,随着指数反弹以及风险偏好提升,预计市场风格将更为均衡,但市场风格的均衡并不意味有了更多选择资金就会抛弃红利风格。从中长期维度看,红利资产仍将构成重要主线方向。一方面,高胜率投资下,需重视红利板块的“新底仓资产”属性。另一方面,高景气仍然稀缺,也成为市场聚焦红利的重要背景。此外,即便经历上涨,当前红利板块股息率仍在高位,且仍有望受增量资金配置驱动。

相关红利投资标的异同对比

$港股央企红利ETF(SH513910)$ $恒生红利ETF(SZ159726)$$红利低波50ETF(SZ159547)$#【悬赏】你是如何开启股票投资之路的?#

数据来源:浙商证券、兴业证券、Wind,截至2024.3.12,以上个股不作投资推荐。红利低波50ETF风险等级为R3(中风险),其他产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。其中恒生红利ETF和港股央企红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。产品交易效率为T+0。T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !