是什么原因导致上一周期,东方海外和海控港股,22年7月见顶,基本与运价相符,而A股海控21年7月就见顶了,同期运价一直维持高位而股价却下跌不少。

根据个人理解对股价差异进行了一下复盘:

1、首先股价看海控A和海控H都是21年7月见顶,东方是直到22年6月才见顶

这个主要差别在于东方的高分红率,而海控为了填补母公司往年的未分配利润为负的问题一直到21年年报才恢复分红能力(这也是促成东方远高于常年分红比列的因素之一,必须东方高比例分红给海控填补往年亏损,母公司才能恢复分红能力)

21年的高额利润叠加高比例分红低股价自然带来的东方的高股息预期促成22年继续上涨,此外在超级盈利周期里面成本不是核心,盈利能力才是核心,东方与海控在企业所得税率上差的是十几个点也使东方相比海控盈利能力显得更为有优势(万的骚操作另说)。

至于海控H相比海控A那段时间稍微强点,原因自然是海控H相对而言外资定价权更高点吧,相对更跟随海外航运公司股价,而内资那个时候都在搞抱团赛道股。

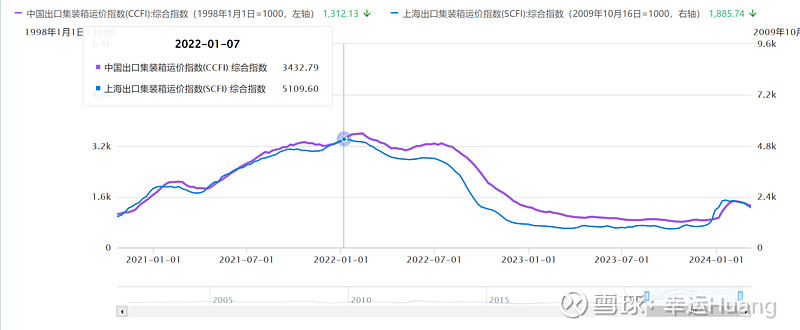

2、即期运价SCFI是22年1月见顶2月开始第一轮快速下滑,WCI是21年9月见顶然后一直在顶部区域然后22年2月开始快速下滑(对应的是大毛二毛开打紧接着国内疫情失控,上海封城)。真正开始快速下跌是7月之后上海解封未见大规模出货潮美线旺季基本结束,市场预期开始大幅走坏,运价快速下跌。

CCFI高点是22年2月见顶然后持续高位一直到7月跟随即期快速下跌而下跌

3、海外航运公司营运业绩和股价走势

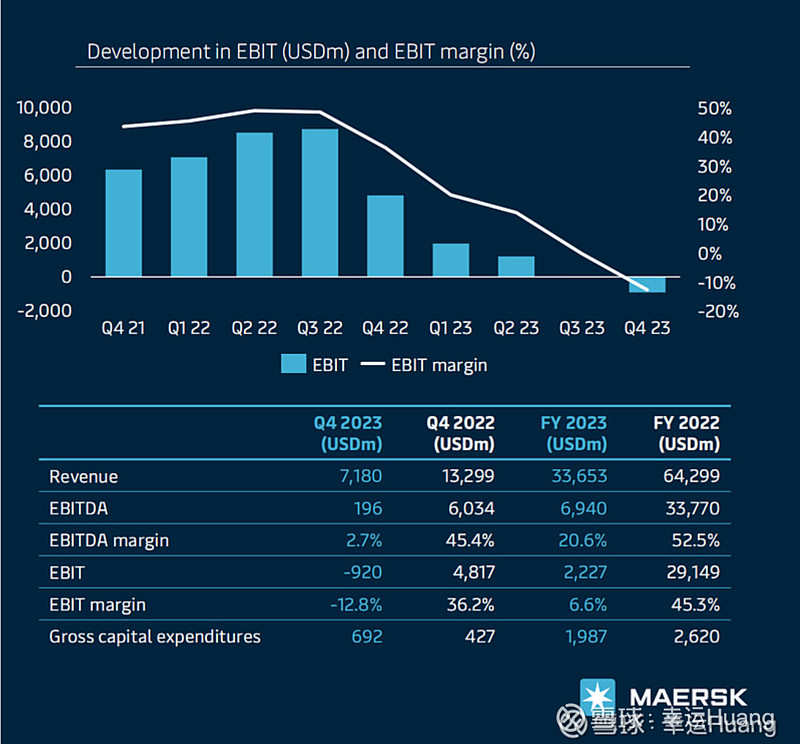

海外大船司(航线覆盖较多非单一,有较高比例长协的)的业绩基本应该是跟马士基类似,一直要到22年Q3业绩才见顶。而长协占比较低即期较多的船司业绩应该是22年Q1业绩见顶。海外航运公司股价走势大致跟随了CCFI和SCFI于22年Q1见顶了。

海控按理业绩走势是跟马士基类似的,但是由于众所周知的原因,其利润因为腾挪转移幅度过大导致业绩波动过大,尤其是21Q4和22Q1两个季度的利润低估夸张的一塌糊涂。

再加上那个时候海控没有分红回购能力,自然股价表现要大大差于海外同行。

4、海控提前见顶和定价错误

海控之所以21年7月提前见顶还有一个隐含的市场定价错误,因为当时对于长协作用和22年高长协价格带来的盈利进一步提升预期是完全没有的。21年船司盈利完全靠的是高即期价格和相对疫情前相对较为小高的长协价格,而当时市场并没有对22年长协价格将进一步大涨从而带来22年盈利进一步上升有预期定价。

所以当时市场的预判是海控21年Q3旺季业绩见顶,那么提前一个季度跑路太为正常不过。最惨的时候是9月下旬的国内限电时期,股价单周跌了20%(7月的单周下跌25%属于高位博弈是正常的)。之后随着鬼故事证伪,海外奥密克戎爆发,然后对于22年的长协信息增多,对22年船司业绩的预期有重新定价,股价开始修复上涨,一直涨到22年1月。因为国内疫情开始爆发,然后上海封城,股价修复再次被打断。

5、必须要说一下的距今最后一次涨停

公司于22年3.30日发布了21年年报和利润分配方案(印象中扭扭捏捏拖到了晚上十点多),合计派发现金红利 139.32 亿元,为公司 2021 年度实现的归属于上市公司股东净利润的 15.6%,为母公司报表 2021 年度可供分配利润的 50.15%。

可能市场对于分红的预期是有误解的,认为只分配了年度归母净利润的15.6%不合理所以3.31日在超级低估的情况下继续大跌3.67%。

就在市场大骂之际,公司突然又在3.31日晚(记忆中很早可能也就六点多)发布了一季度预增预告,因为相比21Q4(大幅低于市场预期,市场已经怀疑公司的盈利能力)是环比大增同比大增78%,市场认识到22年长协作用和公司盈利增长的可能性。(实际上22Q1的业绩也是大大低于公司实际盈利)

4.1日开盘涨停。。(是不是开盘忘了,反正很快就涨停了,也是海控最后一次涨停了)

当然由于上海封城,新船订单大幅增多,国外疫情恢复国内将闭关锁国这些鬼故事背景下,这个涨停只能是短期提振,由于行业未来有很大不确定,周期低谷公司是否会发生亏损这些以及由于常年不景气导致券商缺乏优秀研究员(当时只有一个韩军,现在其实仍然看好,但是要讨生活。。。)公司股价难免跟随海外同行以及A股大盘股熊市开启漫长下跌之路。

至于23年为何上涨原因很简单,一是想做短线的趋势的早就卖光了剩下的基本都是藤壶,二是在周期低谷公司的业绩基本证实了多头对公司盈利能力的判断,三是公司持续的分红和回购动作(未来只会加大力度而不会减少)。既然没法亏损估值修复就是必然会发生的事情。(至于那些千年大顶,万年大顶的言论回过头来就是个笑话)

6、到底谁错了?

毫无疑问,22年的业绩事实和23年在海外同行Q4几乎全军覆没的背景下公司仍然保持盈利,周期低谷公司保底业绩也有200亿以上的事实已经证明海控多头在基本面的判断上吊打空头。(当然你一定要从股价说,那多头被空投吊打也没毛病)

虽然股价持续下行但恰恰促成了长期价投的慢慢低吸之路(真正的价投在海控上都是盈利的,安然度过了这两年的大盘股熊市)

7、未来会如何?

市场分歧很大,看空派主要看的是新船大量下水供给增多供大于求(马士基的超悲观预期也是看空依据之一),全球的脱钩断链和产业链转移,欧美下坡路需求减弱,世界地缘危机逐渐增多。

看多派看的是红海事件短期不可能结束很可能会长期化从而吸收冗余运力,今年CCFI均值大概率同比增长,全球人民向往更美好生活的预期导致无法真正断开贸易交往而产业链的转移是个长期漫长的趋势而且转移并不会减少贸易数量反而会增加一部分区域贸易货量,一带一路的贸易量已经超过了欧美日的总和。大炮一响,黄金万两,地缘危机很多时候反而会促成航运公司利润增加,而三战爆发的概率是极低的(当然要真爆发了那覆巢之下也没有完)。

而从公司价值的角度出发,即使今年利润腰斩难道就不低估吗?更何况这种情况基本不可能发生。

个人观点跟去年一样,保底200亿,大概率300亿,运气好更加极端公司又配合的话(取决于红海发展方向)500亿也是有概率的。再多有没有?问老万。

至于股价年初早就说了,今年必将是海控辉煌之年(预期别搞错了,这个针对的是长期投资者的收益预期而言;短线打板派就别凑热闹了,那没法比没法比。。![[捂脸]](https://gbres.dfcfw.com/Files/picture/20240313/700C930B77B211F8C08443713018A9FA_w22h22.png "<img title=") " alt="

" alt="![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸") " id="xeditor_tag_9" class="x_img">

" id="xeditor_tag_9" class="x_img">![[滴汗]](https://gbres.dfcfw.com/Files/picture/20240313/753C796F7153E04510AFF6ECC269FE03_w22h22.png "<img title=") " alt="

" alt="![[滴汗]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot7.png "滴汗") " id="xeditor_tag_10" class="x_img">直接认输),降息开启美元下跌外资加速回流大盘修复上涨大盘股修复上涨这都是必然会发生的事情,不以个人意志为转移。

" id="xeditor_tag_10" class="x_img">直接认输),降息开启美元下跌外资加速回流大盘修复上涨大盘股修复上涨这都是必然会发生的事情,不以个人意志为转移。

短期而言突破回调也在预期之内,因为目前的基本面还没配合,等年报等一季报等货量回升运价止稳等中东催化等国内宏观确定复苏。

等马上出来的萝卜年报和其对今年的预期。

作者:幸运Huang本文作者可以追加内容哦 !