摘要:

1、中长期随着AI、MR等新技术的落地,叠加游戏新品周期稳步开启,游戏行业后续有望开启新一轮的增长。影视行业同样受到AI赋能支撑,AI多模态模型的升级及商业化,有望助力影视、动画等IP开发制作降本提效。可关注$游戏ETF(SH516010)$、影视ETF(516620)的投资机会。

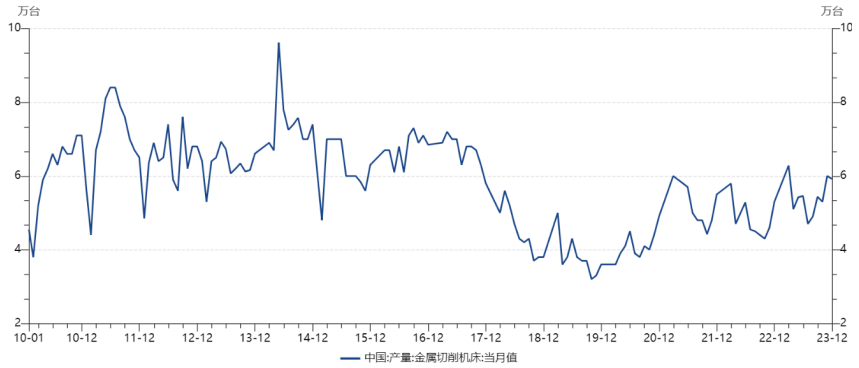

2、上一轮国内工业母机产量高峰期为2010-2014年,其更新周期一般在10年左右,2023年初行业曾有恢复性增长,后因下游设备投资乏力等因素,表现有所下滑。当前工业母机更新需求正处于拐点,叠加大规模设备更新的政策支持,行业景气度后续有望迎来改善。可以关注$工业母机ETF(SZ159667)$。

3、物流是实体经济的“筋络”,联接生产和消费、内贸和外贸,能够提高经济运行效率。$交运ETF(SH561320)$跟踪的中证内地运输主题指数覆盖了铁路、物流、航空等多领域的龙头公司,覆盖面较广泛。在当前红利风格相对占优的市场环境下,感兴趣的投资者可以考虑通过交运ETF把握中长期宏观经济修复下的投资机会。

正文:

3月13日,A股早盘弱势整理,午后震荡反弹,三大指数一度翻红,但未能持久,尾盘指数突然开始杀跌。最终上证指数收盘跌0.4%,深证成指跌0.27%,创业板指跌0.57%。金融、地产、消费跌幅靠前,AI题材逆势活跃。两市成交额10606亿元,连续三个交易日突破1万亿元大关。北向资金全天净买入15.67亿元,连续4日加仓,累计加仓金额超过220亿元。

来源:Wind

AI主题再度火热,带动游戏、影视股全面上涨,游戏ETF(516010)盘中上涨超5%,影视ETF(516620)涨超3%。从消息面来看,游戏板块利好消息不断,催化游戏板块行情。

来源:Wind

全球游戏开发者大会(Game Developers Conference,简称GDC)将于3月18日至3月22日在旧金山召开。本次大会将举办数百场会议,涵盖AI、VR、AR、音频、视觉、编程等多主题,参会厂商包括微软、谷歌、英伟达、Meta、Adobe、EPIC、Unity、Roblox、腾讯、网易等。

此外,近期多家媒体爆料,暴雪游戏国服有望在一个月内正式宣布回归。据了解,此次暴雪国服回归后,将由网易互娱广州负责运营、雷火负责营销,引发了广大游戏爱好者的关注和期待。

版号的持续发放、数量提升及重磅游戏版号获批,提振行业发展与市场信心,并驱动新产品周期开启。2月27日,国家新闻出版署发布2月份国产网络游戏审批信息,共111款游戏获批。值得关注的本次游戏版号获批是继去年12月和今年1月之后,单月游戏获批数量连续第3个月破百,高于2023年1月—11月月均87款。

基本面来看,目前约23家游戏公司预告了2023年业绩,至少16家公司实现盈利,其中7家扭亏为盈,6家盈利进一步增长。《2023年中国游戏产业报告》显示,2023年国内游戏市场实际销售收入首次突破3000亿元关口,用户规模达到6.68亿,再创新高。其中移动游戏实销收入2268.6亿元,同比增长17.51%。

此外随着人工智能的发展,美术、音乐、文案等多种工具已有初步落地和迭代,并接入游戏引擎,方便开发者使用。在游戏开发方面,已有公司初步将AIGC创作工具融入自身美术开发流程。在玩法创新方面,AI原生玩法主要集中在中轻度产品,但重度产品已经在美术设计上融入AI内容提升玩家体验和付费。

游戏产业的产出不仅是游戏在技术、文化、社交等多方面具备溢出价值,中长期随着AI、MR等新技术的落地,游戏有望释放更强的成长动能。叠加行业内公司新产品周期稳步开启,后续将持续创造业绩,游戏行业后续有望开启新一轮的增长。随着国产游戏精品化+新业态放量(小游戏、云游戏、MR游戏、视频游戏等),后续长期价值将更为突出,可以持续关注游戏ETF(516010)。

影视方面,文生视频的发展有望降低视频制作门槛,在传统的企业级视频制作中,无论是影视剧、电影、动漫都需要大量人力支撑作品品质,Sora模型通过自然语言生成视频,极大的降低了视频创作难度,随着大模型的不断迭代演进,人人做导演的时代有望到来。 长期看,影视行业同样受到AI赋能支撑,AI多模态模型的升级及商业化,有望助力影视、动画等IP开发制作降本提效。投资者可关注影视ETF(516620)投资机会。

自2月初的低点以来,工业母机ETF(159667)已反弹超过30%,接近前期高点。消息面上,第十三届中国数控机床展览会(CCMT2024)将于今年4月8-12日在上海举办。CCMT2024将展现当今全球工业母机业界最前沿的新产品、新技术、新工艺,以及行业数智融合的最新成果,呈现智能制造发展的现状及未来应用场景。

来源:Wind

3月1日召开的国务院常务会议上审议通过了《推动大规模设备更新和消费品以旧换新行动方案》。方案指出要结合各类设备和消费品更新换代差异化需求,有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,形成更新换代规模效应。

上一轮国内工业母机产量高峰期为2010-2014年,其更新周期一般在10年左右,2023年初行业曾有恢复性增长,后因下游设备投资乏力等因素,表现有所下滑。当前工业母机更新需求正处于拐点,叠加大规模设备更新的政策支持,行业景气度后续有望迎来改善。可以关注工业母机ETF(159667)。

来源:Wind

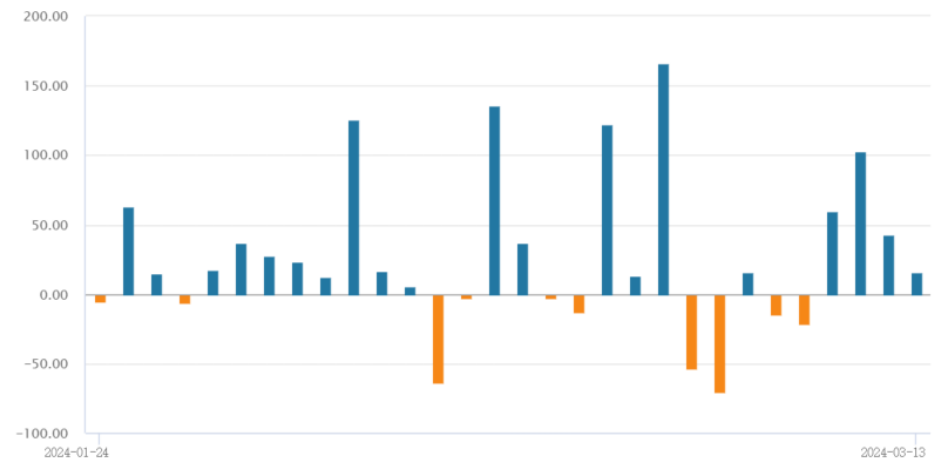

交运ETF(561320)受大盘影响,3月13日下跌0.23%。消息面上,近日中央财经委员会第四次会议召开,研究有效降低全社会物流成本问题。物流是实体经济的“筋络”,联接生产和消费、内贸和外贸,必须有效降低全社会物流成本,增强产业核心竞争力,提高经济运行效率。

航空方面,2024春运客运量创历史新高,较2019年春运增长14%,估算1-2月国内含油票价较2019年升近一成,量价双升,因私出行需求旺盛。油运方面,伴随低订单、老船拆解、船厂产能有限等因素,油轮长期供给受到显著压制,展望未来,板块景气度仍强。海运方面,全球干散货海运运价中枢自2023Q4传统旺季上升,春节后运价再次上涨。

交运ETF(561320)跟踪的中证内地运输主题指数覆盖了铁路、物流、航空等多领域的龙头公司,覆盖面较广泛。在当前红利风格相对占优的市场环境下,感兴趣的投资者可以考虑通过交运ETF把握中长期宏观经济修复下的投资机会。

来源:Wind

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !