价格战,生死线。

来源 | 懂财帝

作者 | 嘉 逸

出品 | 投资人说(touzirenshuo)

现磨咖啡业价格战的发起者会主动退出价格战,多少有些令人意外。

近期“瑞幸9.9元一杯活动缩水”的话题火上热搜,原来全场可用的9.9元优惠券,变成只有8款指定饮品可参与。

瑞幸回应“企业优惠活动调整是正常经营行为”,但在大批网友喊出“倒戈”库迪的声浪中,瑞幸还是做了小小的让步,增加了2款指定饮品。

瑞幸怨不得网友“破防”,毕竟2023年8月的二季度业绩说明会上,其CEO郭谨一曾表示,决定将9.9元优惠活动常态化进行下去,至少持续两年。

观察瑞幸2023年报,9.9元活动缩水事出有因。

2023年,瑞幸在中国市场的总销售额为248.6亿元(约34.5亿美元),同期星巴克在中国市场实现约227.39亿元(31.6亿美元)营收,但利润持续压缩。

从发展策略来看,踢掉创始人陆正耀的瑞幸不再像以前那么激进,而是力求稳健,对利润更敏感。

星巴克坚持不打价格战,库迪试图“杀死”瑞幸,瑞幸则是把重点放在扩张上,高线城市和下沉城市“两条腿”走路,向规模要利润。

瑞幸掉头,咖啡业迎来又一个拐点。

01

没有胜利者的游戏“从我创业开始,但凡跟我竞争的,我每仗都打赢了。”

作为瑞幸和库迪的创始人,陆正耀最擅长以低价为武器,把对手拖入价格战泥潭。

但瑞幸与库迪的鏖战,谈输赢还太早。

2023年,瑞幸咖啡营业总收入为249.03亿元,同比增长87.3%;

美国会计准则(GAAP)下全年营业利润为30.26亿元,较2022年实现翻倍增长。

靓丽业绩的另一面,是瑞幸“赚钱卖吆喝”的尴尬现实。

2023Q1至Q2,其营业利润几乎增长了一倍。

到了下半年,虽有“酱香拿铁”这个大爆品支撑,仍无法阻止Q3营业利润下滑。

Q4更是骤减465%,仅为1.71亿元,也逊色于2022Q4的3.21亿元

虽说冬季是咖啡淡季,但往年Q3、Q4从未有过如此大幅的下降,“9.9元价格战”是重要转折点。

去年2月,库迪宣布开启“百城千店咖啡狂欢节”,把70余款热销产品的价格降至9.9元,立即吸引了大量消费者,门店扩张也迎来爆发期。

眼看着库迪风头越来越猛,4个月后,瑞幸全国门店数破万时,趁势推出每周9.9元优惠活动,消费者每周有一次花9.9元就能喝一杯咖啡的机会。

庆祝万店只是名头,与库迪抢地盘才是目的,瑞幸不惜“贴身肉搏”。

活动起初,只有库迪附近的瑞幸门店支持使用9.9优惠券。

随后,瑞幸大规模推广9.9元活动,库迪周边的部分瑞幸门店甚至天天发放9.9元优惠券。

一打就打半年,谁也没占到多大的好处。

目前瑞幸以自营以主,主要烧自己的真金白银,伤自己的元气。

而库迪以加盟为主,拿加盟商的钱当子弹。

去年12月,一位自称库迪咖啡联营商的用户在社交平台发布了一篇《致库迪咖啡公司管理层的一封信》的帖子,表示因投资库迪咖啡这个错误决定,自己损失45万元。

库迪从创立之初便实行联营版的加盟模式,区别于传统的加盟模式,库迪对加盟商有2个月的保护期,公司代管门店2个月,亏损也由公司买单。

库迪不收取加盟费,而是通过毛利抽点的方式收取服务费,加盟商卖得越多,库迪赚得越多。

显然,没有什么加盟商会情愿输自己的血,给库迪卖命。

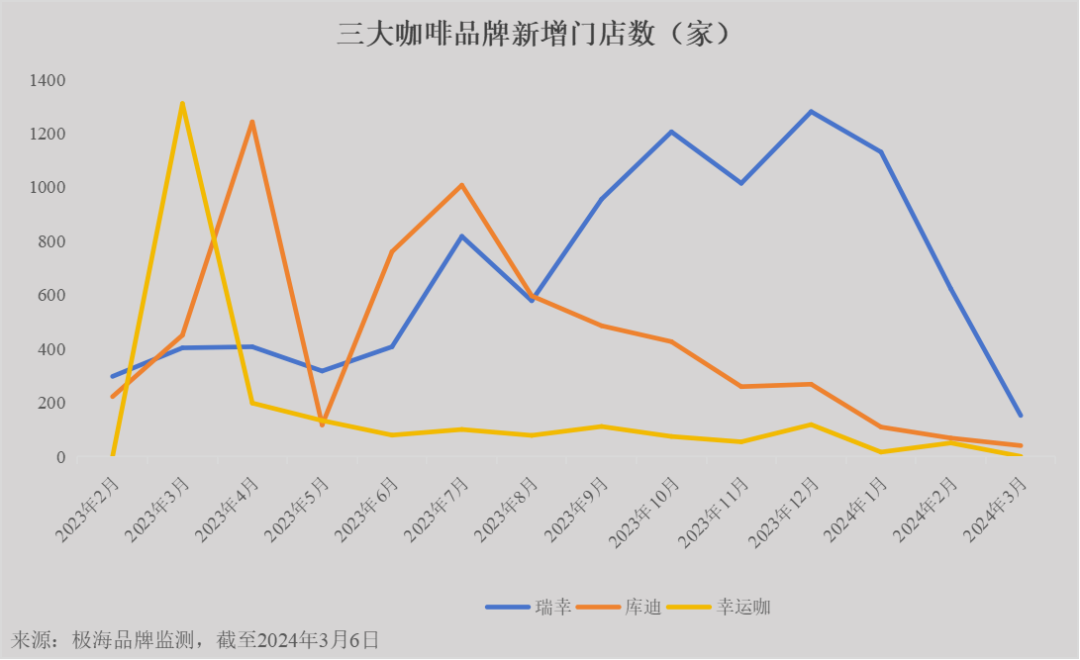

极海品牌监测统计的数据显示:

截至3月1日,库迪在过去90天新开了429家门店,关掉的门店则为476家,关门率到达危险的100%以上。

加盟商净流入为负,意味着库迪将入不敷出,且库迪至今没传来融资的消息。

长期以往,其资金流动压力势必加大。

相比之下,同期瑞幸新开2981家门店,关店的只有197家。

库迪与瑞幸的价格战如同在湖中投入一颗巨石,连星巴克也遭拖累。

星巴克截至2023年12月31日的2024财年Q1财报显示:

期内星巴克中国营业收入约为52.78亿元,同比增长18%。

因开展促销活动,星巴克中国平均客单价下降9%。

02

价格生死线瑞幸投资报告指出,9.9元是当前瑞幸运营效率下价格的极限。

但9.9元并不是现磨咖啡业的最低价,曾经象征着小资生活的咖啡,纷纷卷出“白菜价”。

幸运咖的手捣冰柠咖仅卖5元,新兴品牌爵渴咖啡的美式定价5元,打工人咖啡的美式只需4元。

放在几年前,这些定价几乎是不可能的数字,顶多是咖啡馆拉新引流的短期营销手段,日常价格普遍在20元以上。

即使是发起行业第一次价格战的瑞幸,也只是把价格基线打到10-15元。

最疯狂的时候,瑞幸抛出各种优惠和补贴的加持下,一度把单杯价格拉低至7元。

当时有瑞幸员工对外透露,一杯咖啡的成本是13.5元。

陆正耀率领瑞幸改写了游戏规则,行业就此大洗牌,玩低价成为大多数新玩家的共识。

但经历了“财务造假”风波、赶走陆正耀的瑞幸,已回归理性状态,2023年二季度前把定价提升至18-21元,处于行业中等水平。

根据国盛证券的研究报告,一杯瑞幸咖啡的成本合计为15.85元,原材料和人工就占了总成本一半以上。

按此计算,每卖出一杯9.9元的咖啡,就得亏5.95元。

图源:国盛证券

图源:国盛证券

星巴克一杯咖啡的成本则合计22.17元,房租和门店日常运营占据绝大成本。

但星巴克无意沉陷价格战,只是偶尔开展19.9元/杯的优惠活动,盈利压力比瑞幸小得多。

库迪咖啡首席策略官李颖波曾称,一杯咖啡的成本不超过9元。

以此测算,即使盈利空间有限,还是存在薄利多销的可能性。

今年2月26日,在全球门店数达到7000家之际,库迪咖啡开启“好咖啡全场9.9不限量”活动,除交通枢纽和旅游景点等少数门店外,其余全部门店全场饮品9.9元促销,不限品类和数量,持续三个月。

库迪还透露,该次活动将延续门店补贴政策。

根据门店位置和房租等不同为联营商提供不同补贴,单杯最高补贴至14.5元,预计本次活动总补贴金额将达2亿~3亿元。

看似死磕价格战的库迪,其实也有过犹豫。

去年4月,库迪曾暂停9.9元/杯的优惠活动。

据新消费日报报道,提价后库迪全国层面的销量下滑了5%-10%,而提价前加盟商是边卖边亏。

同年8月初,库迪甚至直接取消了“天天9.9元”活动,下架8.8元门店专属券,改为仅生椰拿铁可享受8.8元优惠。

因此有网友吐槽,由8.8元变成9.9元,库迪是变相涨价了。

一提价就得面临销售下降、增长放缓的后果,不提价就得承受资金压力,库迪左右为难。

尽管瑞幸同样纠结价格策略,但退出相对坚决。

有媒体报道,2024年春节期间在北京很难点到瑞幸9.9元饮品,可3月初这一活动又回来了。

接着,瑞幸每周“9.9元喝一杯”的优惠活动只剩8款指定饮品参与活动。

或许是受激烈市场反应影响,瑞幸又增加了2款9.9元单品。

目前瑞幸的最低价产品标准美式定价14元,20-21元的饮品占了绝大部分。

尽管陆正耀多次挑衅,但能看出瑞幸新管理层不会重走“亏钱换份额”的老路,而是想“既要规模又要利润”。

03

如何破题低价是一张好牌,但单出容易陷入困局,配合其它牌一起出才更有可能产生1+1>2的效果。

瑞幸退出价格战,库迪还在加码,背后是库迪能出的牌不多,瑞幸则有更多的回旋空间。

更大规模的门店、更成熟的供应链、更强的产品研发创新能力,均是瑞幸应对竞争的支撑。

规模效应带来的甜果,瑞幸早就尝过。

国盛证券显示,2019Q1至Q3,瑞幸成本有所下降,并进行了小幅涨价。

与此同时,推动门店扩张计划。

结果,当年Q3单店销量同比增长53.4%,助力瑞幸首次扭亏。

图源:国盛证券

图源:国盛证券

在所有玩低价的品牌中,库迪能对瑞幸构成最大威胁,关键原因就在于库迪急速膨胀的震慑力。

库迪开出7000家门店的时间,只用了2年2个月,速度是瑞幸的2倍,还喊出了 2025 年底全球门店数量达到 20000家的目标。

和库迪、幸运咖相比,瑞幸的新增门店数量一度处于下风,直到2023年8月才迎来拐点,扩店凶猛,把领先优势维持至今。

开店逻辑成为瑞幸收入增长的核心驱动力,门店高速增长带动瑞幸总收入水涨船高。

截止2023Q4末,瑞幸总门店数为16248 家,同比增加97.8%;

其中直营门店数量为10628家,同比增加88.0%,占比 65.4%。

加盟门店数量为5620家,同比增加119.4%,占比34.6%。

另外,Q4自营门店收入51.0亿元,同比上升89.2%,占比72.2%,较去年同期下降0.8%。

加盟门店收入 17.6 亿元,同比上升109.1%,占比25%,较去年同期提高2.1%。

在低价和规模的天平两边,瑞幸倾向于规模,以获得更多的边际效应。

郭谨一表示,计划进一步增加在高线城市的门店数量,并通过合作伙伴模式加速向低线城市市场扩张,到2024年将超过2万家。

星巴克也信奉规模效应,继续推进2025年9000家的目标。

“我们对卷入价格战不感兴趣,有明确的战略来推动同店销售和整体增长,包括交易量和客单价的增长。”星巴克中国董事长兼CEO王静瑛称。

善于制造爆款,是瑞幸的另一张好牌,多年来保持稳定的上新速度。

2022年,瑞幸了上新77款饮品,2021年达113款,2022年108款,2023年102款。

截止2023年年底,瑞幸现制饮品数超过19亿杯,其中SKU销量破亿的就有8个。

生椰拿铁两年卖了3亿多杯、单日销售额破亿元的酱香拿铁,这样的成绩让星巴克产生焦虑。

星巴克1个月内不断推出新品上市,这是前所未有的上新速度。

当然,在产品严重同质化的咖啡赛道,瑞幸的产品有可复制性,味道评价也因人而异。

比如,同样的生椰拿铁,瑞幸为20元,库迪为16.9元(非活动价)。

但先发优势还是可以抢占用户心智,提到生椰拿铁,许多消费者第一反应是瑞幸。

短期来看,库迪能靠抄袭快速积累用户、拉高销量。

长期而言,缺乏创新性核心产品,库迪难以与瑞幸抗衡。

陆正耀时期的瑞幸,选择对标星巴克,追求有星巴克的地方就有瑞幸。

陆正耀的库迪不想再当星巴克的“替身”,而是剑指瑞幸,变成了“有瑞幸的地方就要有库迪”。

门店规模、营收都已超越星巴克,瑞幸要好好思考,如何出好牌,在利润方面赶上星巴克。

· END ·

本文作者可以追加内容哦 !