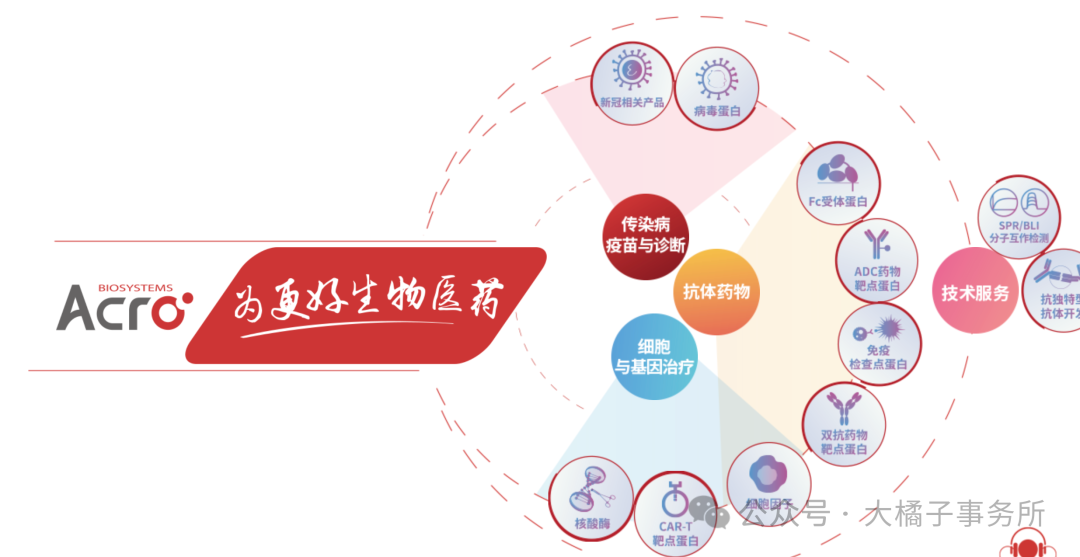

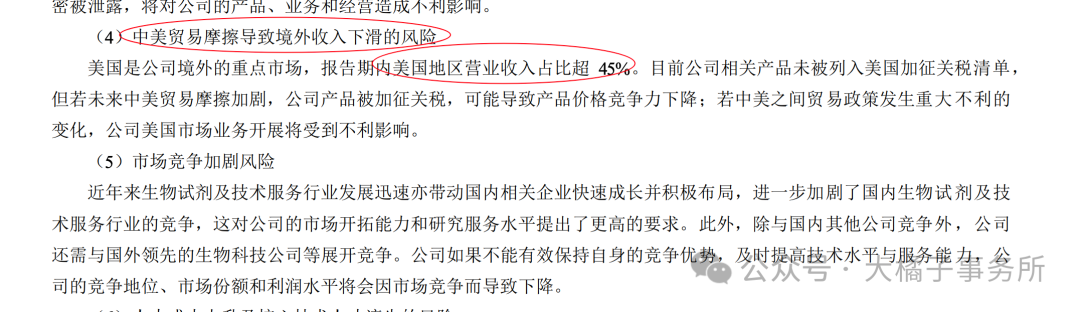

致力于提供靶向治疗药物研发过程中所需的靶点抗原及其他关键试剂和相关服务,境外大头。

生命科学服务,重组蛋白,行业太高端,模糊的正确就行,成功在于选择。后面主要拆分下财报,把握底线价值,灵活参与即可。

毛利率 90% 以上,具备核心技术护城河。净利率 30%。优秀。

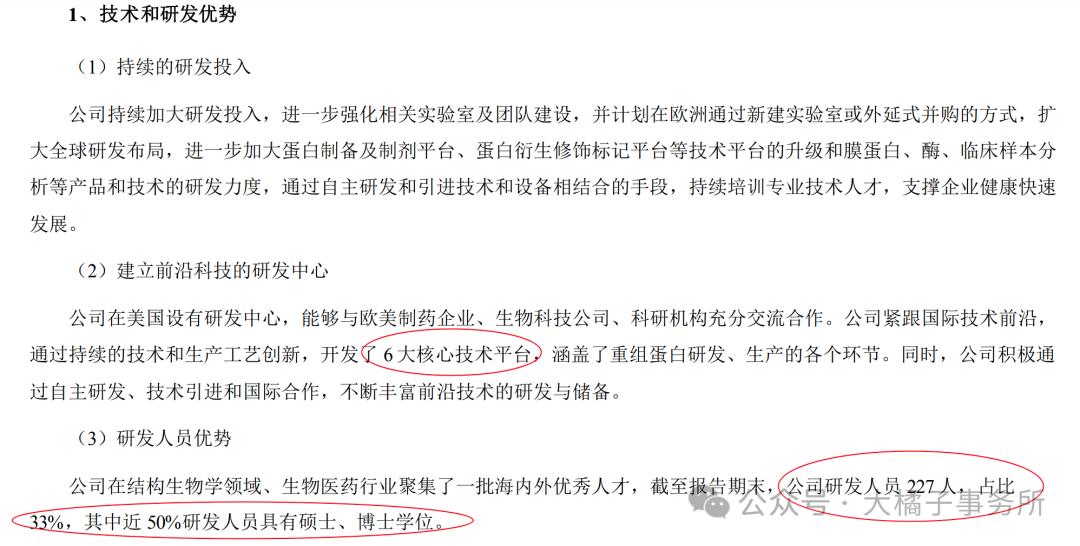

销售费用大头,22% 研发费用率,每年 1 亿+ 投入。

营业成本很低,不到 10%。高利息收入背后公司账上现金很多。

营收持续增长,来到了 5 亿规模。30% 利润率,是 1.5 亿。

历史最大 1.8 亿利润。

机构预期未来 3 亿+:

1.5-1.8 亿是当下,低基数,高成长预期时间的朋友,还有核心技术优势,至少 30 倍估值,对应 45-54 亿市值合理。

未来 3 亿,看 60-90 亿市值。

1 亿应收,1 亿存货,20 亿现金,3 亿厂房设备有 2.3 亿在建。现金含量很高。

上市募集了 20 亿:

一共 2 亿的债务:

最后,剩下 23 亿净资产,20 亿现金。

考虑现金溢价,乐观看,2 亿的潜力,20 亿现金,基本 60 亿以下就可以参与。未来看 90-100 亿的价值。

保守估值,1.5 亿,20 倍,20 亿现金,50 亿市值。

50-60 亿,1.2 亿股本,差不多对应 40-50 块钱的击球区域。相对安全。仅供参考。

极端情况,1 亿利润,40 亿最坏,33 块大底。差不多,40 块以下,进入极致价值投资阶段。

有技术,有想象力,有丰厚家底,可以重点关注!比那些炒作概念原料药化工厂系列的减肥药,同样的营收规模和市值下,其实要好的多。

当然,要买入绝望,卖出希望。一上涨就是一堆利好出来,短期的高人气,一向都不是好的入场位置。一直涨,一直无人问津或者都是分歧不相信的多,这种才是安全的不错的买入阶段。

投资标的上很难做到“众望所归”。有矛盾有不确定性,但是有一个独特优势其他无法比拟那么就是好的有价值的,大多数人看不上不觉得是机会或者觉得是高风险 + 稀缺,未来价值发现就是大赚的时候。

辩证看待。

---

跑出超额收益的关键:要么,就是极致价值投资,要么就极致市场龙头溢价做最强,归一,抓矛盾的特殊性,重仓,信仰持有。

既要又要,又要分散,又要仓位控制平抑风险波动,又要价值,又要题材,又不想等待没有耐心几个月不涨就炸毛等等,最后就会归于平庸了。亏钱会成为常态,或者赚点辛苦钱和小钱。

当然,想跑超额,可能短期亏的更多。要敬畏市场。要下苦功夫,要慢慢来。十年磨一剑。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !