近日,名创优品(NYSE:MNSO$名创优品(NYSE|MNSO)$、HK:09896$名创优品(HK|09896)$)公布了截至12月31日的2023年第四季度及全年财报。财报显示,名创优品2023年第四季度收入、净利润均实现了双位数增长,多项业绩指标创下历史新高。

然而,在名创优品这份可圈可点的业绩答卷背后,是其国内线下门店GMV增速和总收入的大幅放缓。与此同时,跨境电商早已走过蒙眼狂奔的发展阶段,潮流品牌出海依旧面临着独创性价值需求下从流量到“留量”转型阵痛期。

想要在国内细分赛道守擂成功,并在狼烟四起的海外市场中占据一席之地,名创优品在全球资源配置上的综合布局与长远规划无疑将成为其“解题”的关键思路。

一、营收利润双增,“兴趣消费”下持续营销投入

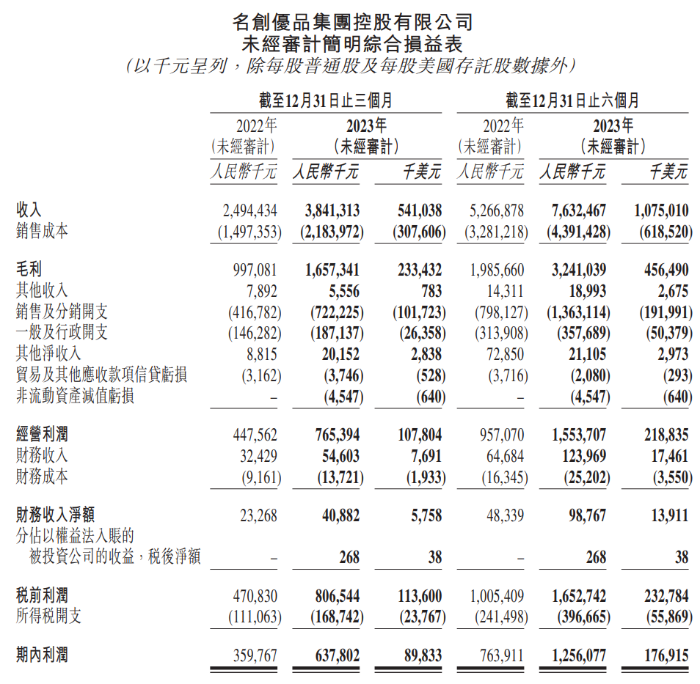

根据财报,名创优品2023年第四季度的收入为38.41亿元,同比增长54.0%,环比增长1.3%;毛利为16.57亿元,同比增长66.2%,环比增长4.7%;毛利率为43.1%,同比增长3.1个百分点;净利润6.38亿元,同比增长77.3%。

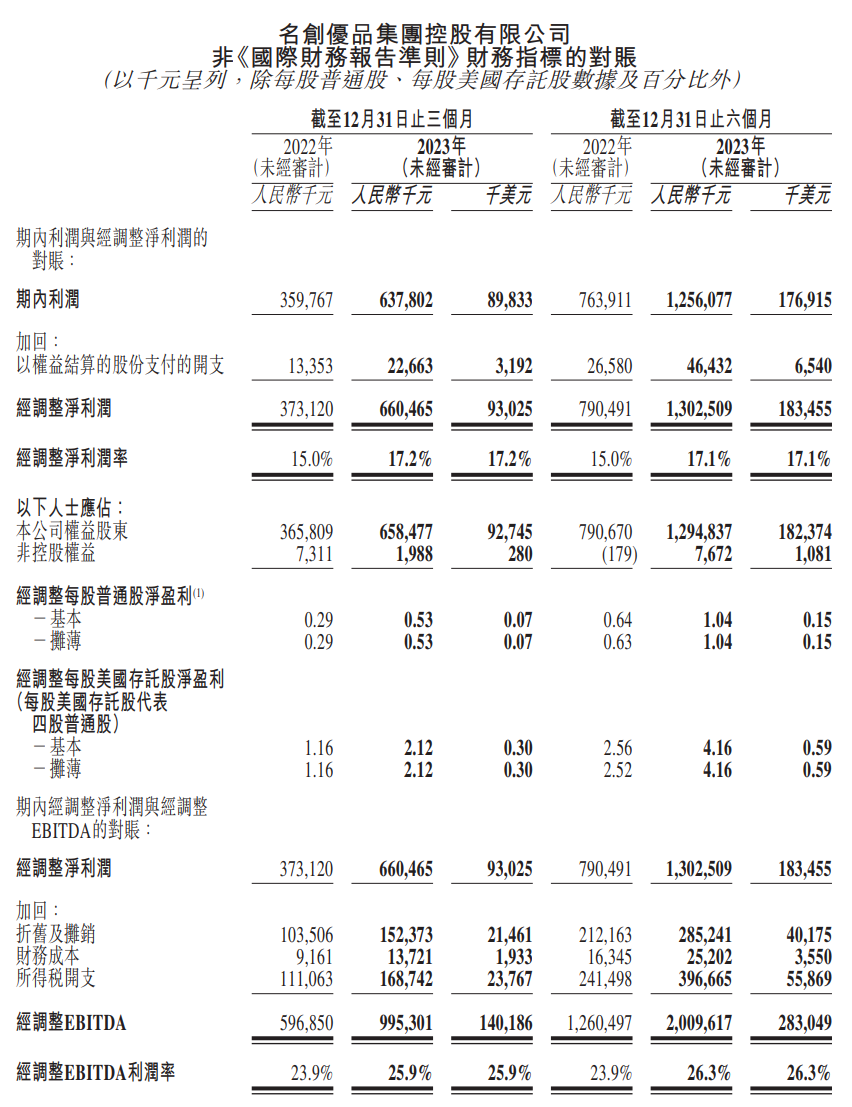

在非国际财务报告准则下,名创优品2023年第四季度的经调整后净利润为6.61亿元,同比增长77.0%;经调整净利率17.2%,同比增长2.2个百分点;经调整EBITDA为9.95亿元,同比增长66.8%。

2023年全年,名创优品的总收入约为138.38亿元,较2022年度的99.26亿元增长近40%;净利润为22.61亿元,较2022年度的10.64亿元增长112.5%,继续稳固其在中国新消费品牌中的百亿规模地位。

但需要注意的是,作为一家以“兴趣消费”为概念、以IP设计为特色的生活潮流品牌,为持续挖掘品牌与知名IP之间的联名潜力,在产品、设计、内容等方面持续创新,名创优品在销售方面的开支可谓不遗余力。

2023第四季度,名创优品的销售及分销开支较2022年同期猛增73.3%至7.22亿元,超过其净利润规模,增速亦远超同期收入、利润增速。而若不包括以股份支付的薪酬开支,该公司的销售及分销开支为7.01亿元,依旧是笔不小的数目。

名创优品在财报中表示,该公司销售开支的增长主要因业务发展导致人员相关开支、物流费用及IP授权费用、直营店相关的资产使用权折旧费用、品牌升级以及海外市场门店新开张有关的推广及广告费用的增加。

再看名创优品一手打造的全新增长点——潮玩品牌TOP TOY,该品牌聚焦盲盒、中国积木、手办三大核心品类,目前拥有约8400个SKU。TOP TOY于第四季度实现收入1.88亿元,同比增长90.5%,已成为名创优品收入的第二增长曲线。

二、国内市场触顶,规模扩张难换业绩上涨

一直以来,名创优品走在潮流发展趋势前沿,锚定“超级IP”打造“超级品牌”。2023年第四季度,名创优品上新了Zanmang Loopy等系列IP产品,并围绕Zanmang Loopy在杭州打造出一个颇具特色的主题旗舰门店。

据悉,名创优品杭州旗舰店占地近900平方米,店内售卖3000多款产品,除了最常规的美妆护理等品类外,还上新了不少盲盒、公仔类产品,并设置了Zanmang Loopy、迪士尼毛毛季、三丽鸥等多个热门IP的产品专区。

通过搭建沉浸式营销场景,名创优品将IP的营销价值最大化,持续释放“兴趣消费”势能。数据显示,上述门店开业首日销售额约为15万元,业绩环比提升近80%,其中,盲盒系列销售量环比提升近160%,成当日小类销量贡献第一。

在深挖IP联名价值的同时,名创优品持续发力品类布局,通过上新“好看、好玩、好用”的日化用品、一次性差旅用品、香氛香薰等产品搭建一站式购物平台,满足年轻消费群体的物质追求与情感价值。

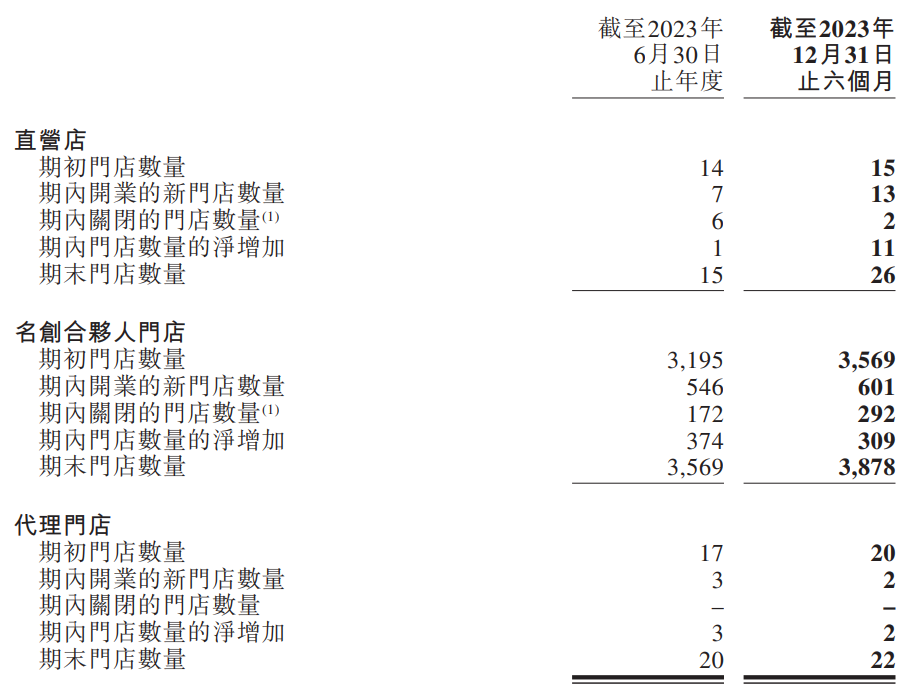

截至2023年末,名创优品在国内拥有3926家门店,同比净增601家,环比净增124家。名创优品创始人兼CEO叶国富亦公开表示,基于对国内经济长期发展的信心,该公司计划在2024年至2028年期间每年净开900至1100家门店。

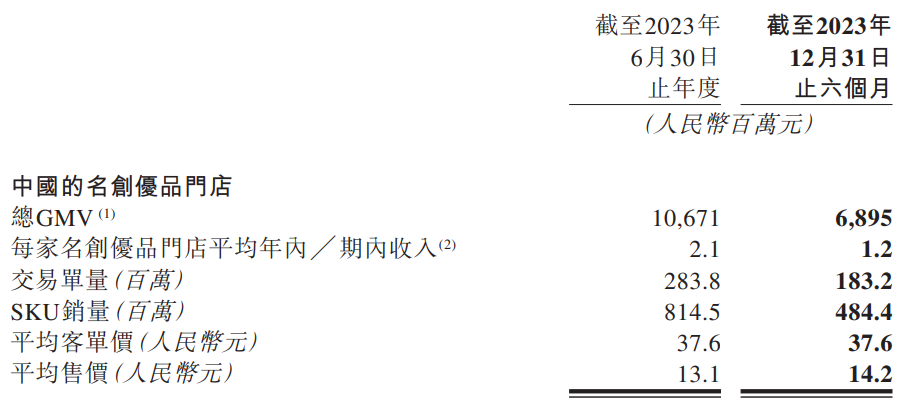

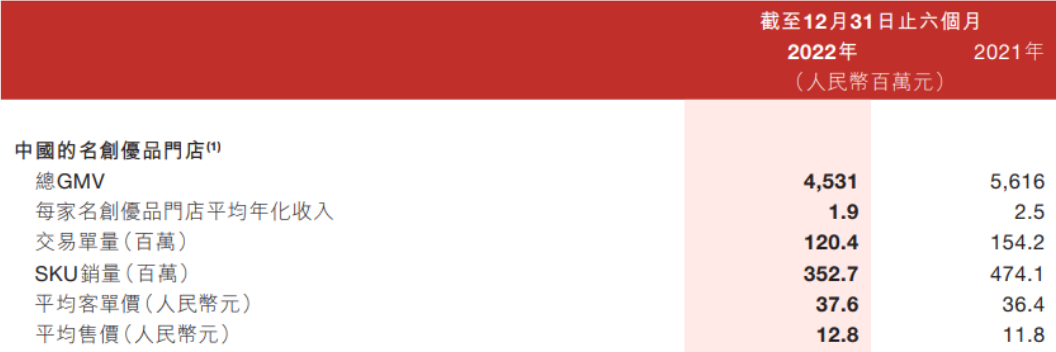

但据贝多财经观察,名创优品的中国门店总GMV并不算乐观,2021年下半年、2022年下半年和2023年下半年的GMV分别为56.16亿元、45.31亿元和64.12亿元,不仅整体增速缓慢,甚至在2022年出现了负增长的情况。

同期,名创优品每家门店的平均年化收入也下滑明显,由2021年下半年的250万元降至2022年下半年的190万元,降幅达到24.0%。2023年下半年,名创优品每家门店的平均年化收入进一步降至120万元。

另据名创优品此前披露数据,该公司2022财年和2023财年(即截至2022年6月30日和截至2023年6月30日,如今财年已改为自然年)的国内市场收入分别为74.42亿元和76.51亿元,增长率分别为2.1%和2.8%,整体增长乏力。

修订为自然年作为财政年度后,名创优品2023年第四季度在国内的收入出现了下降的情形。具体而言,名创优品2023年第四季度的国内收入约为23.47亿元,环比(较2023年第三季度的24.96亿元)减少5.95%。

虽仍坚持在国内“主战场”打造“超级门店”,但名创优品的业绩增速却远无法跟上门店扩张的脚步,导致单一门店平均年化收入被摊薄,交易单数、商品成交总额增速缓慢。

从这个维度看,名创优品的国内市场或已触顶。

三、深耕海外市场,持续发展仍是待解之题

名创优品自2015年开始启动全球化战略,并于2022年喊出新口号“点亮全球美好生活”,致力于依托自身供应链能力,将中国制造与不同国家、地区的市场消费需求和消费生态融合,持续拓展全球业务版图。

截至2023年末,名创优品海外门店数量已达2487家,同比净增372家。该公司第四季度来自海外市场的收入同比增长51.4%,其中海外直营市场收入连续三个季度增长超过80%,并在该季度首次贡献了半数以上的海外业务收入。

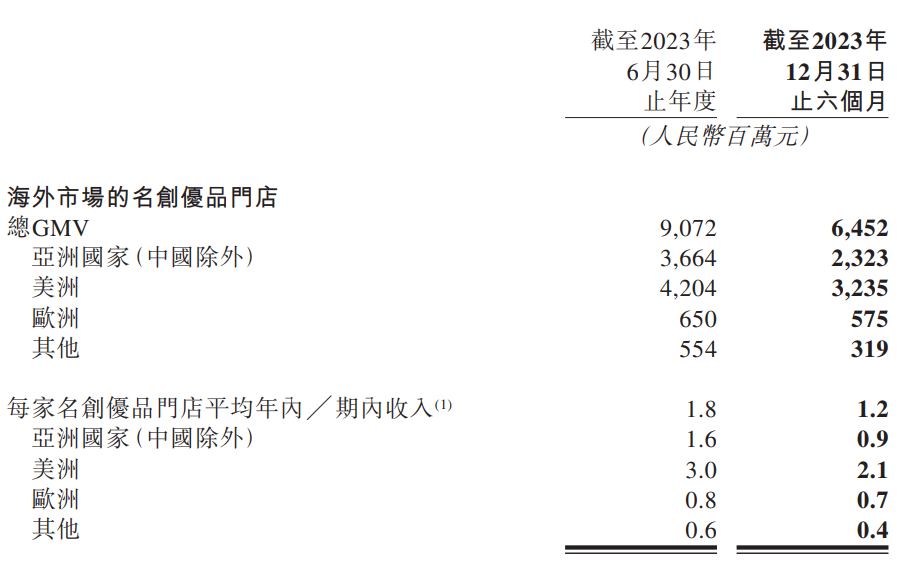

继续往前追溯,名创优品海外门店的GMV指标也颇具成长性,由2021年下半年的32.28亿元增长40.46%至2022年下半年的45.34亿元,在持续缩窄与国内门店总GMV差距的基础上进一步增至2023年下半年的64.52亿元,增幅达42.30%。

在门店规模与增量远不及国内市场的前提下,名创优品的海外市场发展态势远好于国内市场。另据财报披露,名创优品2022财年和2023财年来自海外市场的收入分别为26.44亿元和38.22亿元,同比增长48.5%和44.6%,增速亮眼。

2023年11月,名创优品英国旗舰店在伦敦牛津街正式开业。据介绍,这座占地近3000平方英尺的旗舰店是名创优品在英国迄今为止最大的门店,开业首日业绩突破欧洲门店纪录,成为名创优品全球化发展历程中又一重要里程碑。

而在被视为全球化重要版图的北美市场,名创优品将美国第100家门店落地于奥兰多佛罗里达购物中心。截至目前,名创优品美国市场业务已扩展至美国20个州,占据多个高势能的黄金地段和显著位置。

除此之外,名创优品还在美国纽约时代广场全球旗舰店举办了全球盲盒节。公开数据显示,名创优品盲盒单一品类对美国市场营收大盘的贡献率已高达10%,2023年名创优品盲盒产品在全球范围累计销量已超2000万件。

出海开辟新航道无疑是需求业绩增量的法宝,但在生活潮流品牌这一更迭迅速的细分赛道中,创新性IP可以引爆市场,但终究不可持续。作为一个成熟的品牌,名创优品最终还需回归产品体系、资源配置等运营层面的可持续发展。

本文作者可以追加内容哦 !