全球美妆市场如今受产能和流量成本的影响,正遭遇增长瓶颈。但部分头部美妆品牌依旧能够抓到新的增长点积极布局,从全球头部美妆品牌来看美妆行业的增长点。

「引言」

2024年,全球美妆市场的好戏正在上演,头部美妆品牌欧莱雅、宝洁、雅诗兰黛、LVMH Beauty、Coty、PUIG、爱茉莉、资生堂正在产品市场布局上积极发力,寻找新的增长突破口,它们有哪些高增长产品线值得关注?纷纷涉足到了哪些新兴领域?在围观这些品牌排兵布阵的过程中我们能够挖掘到2024年美妆个护市场的流量密码,让我们点击原文一探究竟。

全球化妆品行业经过多年的快速发展已进入红海市场,正遭遇增长瓶颈。一方面是由于美妆代工厂的产能压力过剩,再加上原料包材涨价,使美妆产品成本不断攀升。另一方面,随着流量成本的攀升,企业利润被进一步压缩,全球各大美妆集团都在探寻新的机会点。

在唯快不破的国内消费市场,谁能高效生产出顺应消费者需求变化的产品,谁就能迅速抓住风口形成壁垒,穿越下一个周期。放眼全球美妆市场有哪些重点品牌值得关注,它们在产品布局和战略上又有何规划?

欧莱雅集团

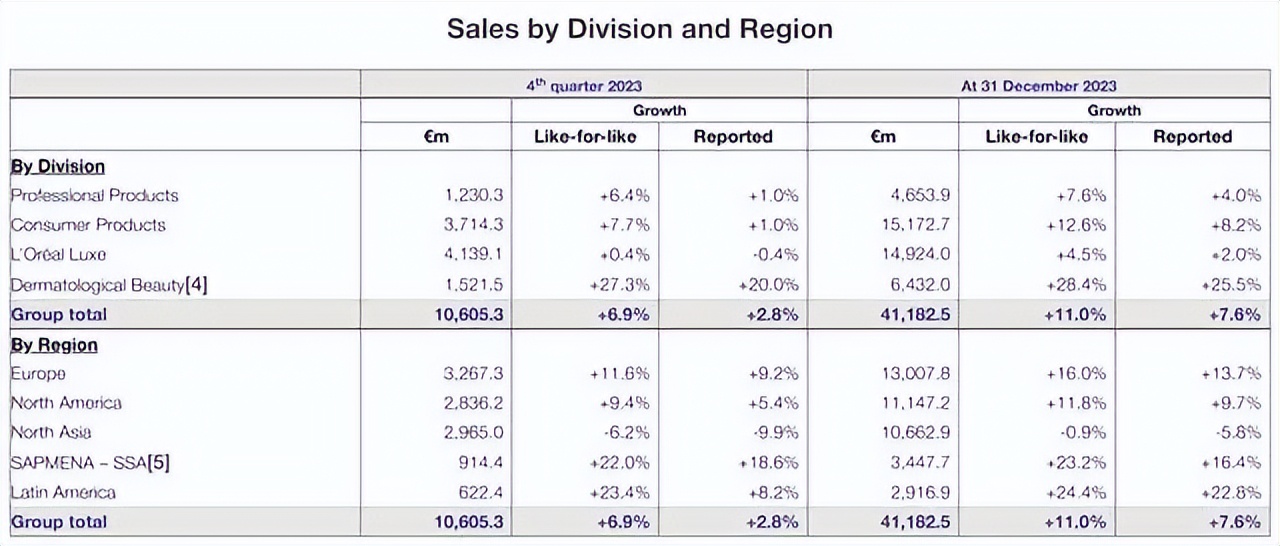

位居全球十大化妆品公司之首的欧莱雅集团,在2023年拿出了怎样的成绩单?欧莱雅发布2023年年报显示,去年销售额同比增长7.6%至411.8亿欧元,在可比基础上增长11%,略低于预期的11.5%。大众化妆品部门和皮肤科学美容部门的表现尤为突出。

但是被寄予厚望的高档化妆品部业绩增速有所放缓,高档化妆品部2023年前三季度销售额为107.85亿欧元,同比增长6.1%,为增长最低的部门。

电商行业在变,美妆赛道也在变,欧莱雅集团算是及时站在投资并购的风口上追赶消费潮流,其尤爱“香水”这门生意。在2022年,欧莱雅旗下的投资公司上海美次方投资有限公司对中国本土高端香水香氛品牌闻献DOCUMENTS进行少数股权投资。

闻献作为中国高端香水香氛品牌使用产自中国或源自中国的原料,并以独创风格“禅酷CHANKU”占领Z世代青年,欧莱雅集团入局新锐国产品牌闻献无疑是想在中国市场上再分一杯羹。

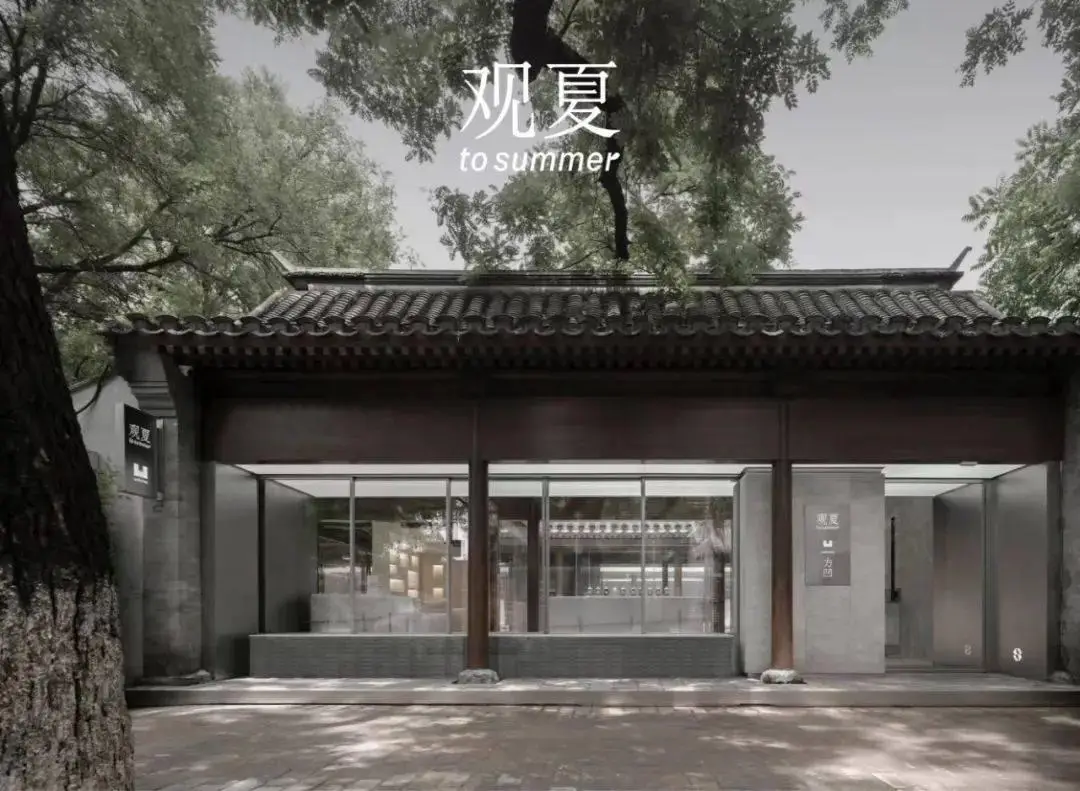

在2024年2月9日,欧莱雅的风险投资基金BOLD又完成了对中国奢侈香水品牌To Summer的少数股权投资,该品牌拓展全球市场,为全球消费者提供受东方艺术、文化、哲学和风景启发的嗅觉体验。

从香水产品本身再到艺术跨界,或许欧莱雅的野心不止于投资新锐品牌本身,更多的是联合中国有实力的企业带动周边产业的发展。

在今年,欧莱雅持续加码香水领域的决定就更加明显。2月19日,全球美妆巨头欧莱雅与奢侈品牌Miu Miu签署了一项美妆产品授权协议,欧莱雅将为Miu Miu开发、生产和销售香水及美妆产品,以加强欧莱雅集团高档化妆品部的品牌矩阵。

在护肤线上,欧莱雅倾向在传统文化上下功夫。2022年11月,欧莱雅集团宣布与韩国新罗酒店以及一家韩国私募基金公司合作推出高档护肤品牌“Shihyo”(韩文词汇意思是“时间的智慧”)。

品牌受到中国传统文化的24节气启发,产品包括24瓶不同草药成分的安瓶以及洗面奶,精华液和面霜,标志性成分是24种草药成分并混合了发酵大米水和人参水的浓缩物。

直观感受到,欧莱雅联手新锐品牌在文化和功效层面共同布局,打造中国特色护肤的差异化品牌形象,抢夺亚洲市场。

不过在护肤线上不断“买买买”的欧莱雅,近年也开始“弃车保帅”了。有机化妆品品牌Sanaflore于2006年被欧莱雅集团收购,成为欧莱雅“皮肤科学美容事业部”旗下的一员。

Sanoflore意为“健康的花朵”,旗下所有产品均不含防腐剂、硅、矿物油及其他有害化学成分,不进行动物实验,欧莱雅试图将其打造为纯净美妆的先驱。但是该品牌在被收购后销售额下滑高达80%,并没有完成当初收购的愿景,欧莱雅集团去年便出售了该品牌,有点“卖子求生”的意味。

虽然欧莱雅踩在了纯净护肤的高热赛道上,但由于相较而言品牌对于“高成分护肤”更得心应手一些。品牌又在完成对英国护肤品牌The Body Shop、香水个护品牌Roger&Gallet两个主打“天然有机”概念品牌的收购,运营一段时间后,又出售了这两个品牌。大众化妆品和皮肤科学美容所带来的高收益,投资新锐品牌来烧,这造就了如今欧莱雅增长不如预期的局面。

雅诗兰黛

作为全球美妆公司巨头之一的雅诗兰黛,在2024财年第二季度销售数据中交出了亮眼的成绩。集团截至2023年12月31日的第二季度净销售额为42.8亿美元,较上年同期的46.2亿美元(约合人民币332.53亿元)下降了7%,但整体业绩好于预期。

而产品力是导致雅诗兰黛业绩下滑的根源。雅诗兰黛的明星单品“小棕瓶”在40年间历经了7次产品迭代,与市场上的大多数品牌相比迭代速度较慢,产品最新一次迭代是在2013-2019年,间隔了6年,这无疑不反映了雅诗兰黛对市场反应不灵敏,单品升级迭代跟不上消费诉求的问题,消费者自然就会转向其他品牌。

在集团业绩重压的情况下,雅诗兰黛还是依靠引入国外高端品牌或是投资本土红人美妆品牌来稳定市场业绩。

2022年雅诗兰黛旗下高端专业护发品牌艾梵达在中国开出首店,进一步丰富集团在中国市场的品牌矩阵。艾梵达品牌产品品类涵盖护发、美发造型、皮肤、身体护理,精油香氛。在中国内地销售的产品主要包括头皮、受损发丝修护、紫森林丰盈强韧等系列,产品将有益于头发、皮肤和身体的天然花卉和植物精华成分融入其中,打出产品差异化。

此外,雅诗兰黛还倾向投资有名人背书的美妆品牌。2023年9月,由周扬青创立的美妆品牌CODEMINT纨素之肤获得雅诗兰黛集团的少数股权投资,进入全新发展阶段。

纨素之肤采用的是大单品策略,区别于其他护肤品牌的大而全,它专注“纯净美妆赛道”,旗下的美妆产品大多包含无有害添加、无孕妇禁用成分、宠物安全等元素,主推“冰美式”面膜、“冰美式”眼膜和“小冰块”粉底液。

而品牌故事的背后是周扬青本人作为敏感肌的代表来创立品牌,如今与雅诗兰黛集团达成战略合作,这无疑让纨素之肤以创新之姿登上更为宽广的国际"舞台",而对于雅诗兰黛来讲则是一次大胆的试水。

为了快速解决集团的业绩颓势,雅诗兰黛在今年2月实施了新一轮的涨价动作,涉及到的涨价产品高达1500款,包括雅诗兰黛小棕瓶眼霜、海蓝之谜“贵妇面霜”等人气护肤品,而知名香水的涨幅已高达44%。

不过从雅诗兰黛的多元品牌矩阵来看,香水品类的表现还是较为亮眼的。旗下的高端沙龙香水品牌、小众沙龙香,发挥整个香水品牌矩阵的协同效应。

一直以来,“高端”、“大单品”是雅诗兰黛手中的王牌,如今引入新的品牌、产品是在一定程度上解决品牌“老化”的困局,还是浅尝辄止的市场试水,需要雅诗兰黛自己给市场一个答案。

宝洁

宝洁成立于1837年,至今已经有接近200年的历史,旗下拥有OLAY、SK-II等一系列知名品牌,是当之无愧的全球日化“快消之王”。宝洁近些年虽在业绩上不断刷新,但路途也是颇为坎坷。

据宝洁2024财年第二季度(2023年10-12月)财报,宝洁大中华区有机销售额同比下跌6%,宝洁在财报中提及,这主要是SK-II品牌销量下降导致,曾经的明星产品SK-II也在市场上失灵了,宝洁急需一个新的品牌、产品或是赛道为集团带来增长点。

2018年初,宝洁收购了新西兰的高端护肤品牌Snowberry,次年Snowberry进入中国市场,同时也将“纯净美妆”的概念带入中国市场。但由于抗老赛道国货品牌涌现,Snowberry竞争优势不明显开始走向衰败。

但宝洁并没有放弃对纯净护肤赛道的发力,同年,宝洁又将主打纯净护肤的FAB纳入旗下,在产品定位上FAB位于SK-II的高端价格点和玉兰油的大众市场价格点之间,推出了FAB急救面霜、FAB奶盖泡泡洁面和FAB燕麦精华水等核心产品,建立品牌差异化矩阵。

从过往的投资并购来看,宝洁更青睐于高端品牌或功效突出的小众品牌。它更像是一个整合者,以资源加持黑马小众品牌,借力打力筑建宝洁品牌的核心竞争力。

至于宝洁能否走出当下的市场困境,还需要市场的进一步验证。

LVMH Beauty

作为全球最大的奢侈品集团LVMH发布了2023年全年财报,香水与化妆品部门在2023年的销售额则首次突破80亿欧元,同比增长7%,有机增长为11%,创下近5年新高。

LVMH旗下的多品牌多品类保持了增势,娇兰旗下的Aqua Allegoria系列、L 'Art et la matimire高端香水系列,以及纪梵希的香水系列推动了品牌的业绩增长,如今高端香水的高增长还在继续。在美妆领域,贝玲妃的毛孔精英护肤系列提振了该品牌效益,Fenty Beauty因推出睫毛膏新品实现了强劲的收益增长。

在老品牌的维稳增长之外,LVMH旗下投资基金L catterton在美妆领域的多笔投资呈现出增长趋势。其主要投资赛道为重组胶原蛋白、底妆、原料、儿童化妆品等,从细分领域切入带来高增长。

从LVMH集团整体美妆产业布局来看,相当重视对中国市场的投入。2023年5月,LVMH在上海建立LVMH美妆亚洲研发中心,该研发中心拥有包括护肤及彩妆与色彩开发实验室、产品测试间、创新工作坊,深耕亚洲和中国美妆市场,这是LVMH参与推进品牌“在地化”的重要一步。

可以看到的是,LVMH已逐渐显露出扩大美妆版图的野心,在研发和售卖上开始向中国市场靠拢,提升细分赛道的竞争力和话语权。

资生堂

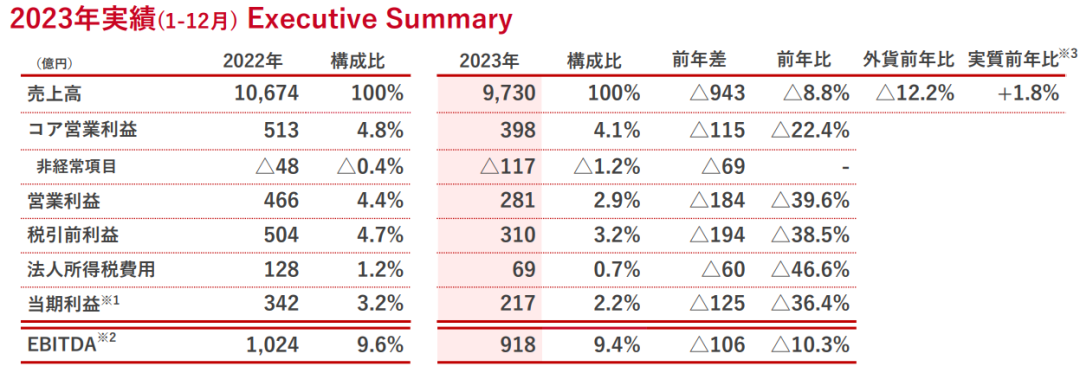

曾经在市场上风光无限的日系品牌资生堂,如今在市场上同样举步维艰。据财报显示,资生堂集团2023年全年净销售额为9730亿日元(约合人民币468.3亿元),同比下滑8.8%;核心经营利润为398亿日元(约合人民币19.16亿元),同比下滑22.4%;经营利润减少39.6%。

尤其是去年下半年受“核污水”海洋排放的影响,中国消费者对于日本产品购买量骤减,导致资生堂全年减收。

纵观资生堂的产品线,它依然延续着"抗老除皱、保湿维稳"的思路,主推"红腰子精华",鲜有新品推出。就在其他品牌纷纷卷成分和配方,将"壳聚糖、视黄醇、烟酰胺、果酸"等专业概念打得火热,资生堂却故步自封的打过往的爆品。资生堂在发现"红腰子精华"卖不动时,并没有从产品升级入手,而是修改了红腰子的定价,原价600多的红腰子现如今只需379元左右就能购入,价格直降近一半,但这也并未拯救全年的业绩下滑。

直到近2-3年,资生堂才开始通过投资并购的方式,推出具有专业成分或踩中热门赛道的产品进行变革“自救”。

在热门赛道上,资生堂选择了生物技术、重组胶原蛋白等大热门。资生堂去年宣布LIFT基金首次投资噬菌体技术领域领军企业Phi Therapeutics, Inc.以及致力于提升生活方式的男士美容品牌Patrick Kidd Holdings Pty Ltd.资生堂正借投资热门赛道、新锐品牌打造出新的中流砥柱来抵御市场变化。

不得不承认如今大众消费已走向个性化高端消费,资生堂便紧跟消费趋势,不断孵化或收购导入新品牌完善自身的品牌矩阵。

在这样的背景下,资生堂在华首个专项投资基金资悦基金的实体企业——厦门资悦正式成立,其首个投资投向了一家生物科技企业创健医疗,重点聚焦于重组胶原蛋白研究的开发。掌握这一技术促进了资生堂旗下胶原蛋白品牌的升级发展,也是对资生堂企业整体竞争实力的提升。

至于资生堂在抢占热门赛道,孵化新品牌的过程中能否帮助其在全球范围内拓展市场,提升品牌市场份额有待考量。

Coty

Coty是全球香氛行业的领导者,它旗下涵盖逾20个品牌的香水代理权,近两年由高端美妆和大众美妆所带来的最新季度销售额远超预期。据其2024财年第二季度的财务数据显示,公司销售额增长率超出美妆市场整体水平,利润同步增长,账面销售额增长13%,同比销售额增长11%;上半年的账面销售额增长16%,同比销售额增长14%,超出2024财年上半年11-13%的同比销售额指导目标。

Coty在2024财年第二季度和上半年取得的强劲业绩,进一步佐证了其对市场发展的洞察,在保持香水业务强势增长的同时发力护肤领域。

从香水板块来看,前有Burberry女神香水取得的市场影响,后又有Boss Bottled Elixir、古驰绮梦木兰香型女士香水及蔻依仙境花园系列香氛新产品,销售势头增长强劲。

今年,Coty又计划推出全新的小众高端香水品牌INFINIMENT COTY PARIS,将囊括14种多元化的香氛,是首款从配方到产品包装都申请专利的香氛,也是Coty集团“迄今最具野心”的香水项目 。

INFINIMENT COTY PARIS的问世证明了Coty在高端香水领域的创新成果,同时也补足了COTY香水产品线,加速了奢华香水业务的发展,为COTY带来创新增长。

再看护肤品板块,COTY在运营自有护肤业务的同时加码高端护肤市场,研发新品牌以及功效成分,让COTY科蒂护肤品的产品力更有竞争力。

在品牌上新方面,超高端护肤品牌奥薇达和兰嘉丝汀品牌全新高端产品线御颜系列陆续入驻中国上市。奥薇达通过高度浓缩的专利生物技术,将前沿科学与自然精萃巧妙结合,研发出适用于多种皮肤类型的产品。

兰嘉丝汀则持续专注于防晒领域,以焕颜芯生为灵感研发出多项专利技术针对肌肤衰老迹象,帮助修护、焕活并紧塑肌肤。

COTY旗下新品牌不断细分使用人群场景,在高端护肤市场上开疆拓土,进一步强化COTY集团的差异化定位。

PUIG

西班牙香水美容时尚集团 Puig,对于中国消费者来说或许还比较陌生,但它近年在上市、投资并购上相当迅猛,其在资本市场的动作一直是行业焦点。

Puig集团在“香水”领域一直高举高打,旗下四大香水美妆品牌:沙龙香水品牌潘海利根、阿蒂仙之香以及法国设计师香水美妆品牌路铂廷美妆、英国彩妆师品牌夏洛特蒂铂丽陆续在中国开店,全面扩张品牌在中国的商业版图。

为了扩大品牌在中国消费者中的知名度,Puig 旗下四大品牌在中国内地密集开设独立精品店。在新店的开业时,品牌大多会配合开设限时快闪空间,这种落地化的营销方式也成为品牌连接本土消费者至关重要的一环。

从一定程度上看,国外小众高端化品牌从0到1 建立在中国消费者的心智,远不如中国本土品牌要来得快,毕竟能消费得起国外高端香水的只是小部分消费人群。

2023年2月,Puig集团独家投资了国货香氛品牌气味图书馆,这是Puig集团探索新兴香氛市场踏出的重要一步。而气味图书馆开发“中国香”的品牌特色也可以给Puig在中国市场推出本土化产品提供了思路。

在护肤线上,Puig集团走的还是高端化路线,倾向专注于高端小众品牌,以此加速布局高端化市场。2024年1月,Puig收购了德国分子护肤品牌Dr. BarbaraSturm的大部分股份。

目前,Dr. Barbara Sturm涉及护肤、身体护理、护发、补充剂四个品类,几款产品主打“保护、强化皮肤功能,不给皮肤带来过重负担”,敏感肌是品牌的核心目标人群。

Puig集团收购小众护肤品牌Dr. BarbaraSturm不仅为消费者带来了高效护肤方案,加强了其在高端护肤品领域的竞争地位,同时打开了 “科学高功效护肤 ”的新命题。

爱茉莉

爱茉莉太平洋集团作为曾经的韩妆巨头,手握雪花秀、兰芝、悦诗风吟、梦妆、伊蒂之屋、赫妍、吕等知名品牌,之后却由于上韩流的撤退,韩妆集体衰败,让爱茉莉亚太地区营收“大跳水”。

据统计,爱茉莉营业收入同比下滑16%至1.053万亿韩元,其中中国销售额占亚洲销售额的50%。具体到中国市场,按人民币计算,爱茉莉太平洋在中国市场的营业收入大约下降了20%。

这主要是由于旅游零售和网络渠道销售下降,再加上营销的费用增加,化妆品营业利润大幅减少。但是爱茉莉并没有放弃中国市场,自2020年底开始关闭中国线下门店后,却在近两年重启,曾风靡一时的彩妆品牌伊蒂之屋小红书旗舰店,引发众多消费者“追忆”。

如果说曾经的爱茉莉集团,凭借旗下中低端品牌的平价产品俘获学生党,那么如今的爱茉莉则将重点放在中国市场的中高端业务,重新制定消费人群画像。

旗下品牌悦诗风吟就洞察到消费者对产品成分安全和功效的进阶需求,更新了“功效型纯净美妆”的品牌定位。

由于爱茉莉集团旗下的几大美妆品牌形象已深入消费者内心,在打造中高端业务上便采用了投资并购的方式。

去年10月,爱茉莉集团以7551亿韩元收购了(株)COSRX的最大股东和特殊关系人持有的288,000股剩余股份,在完成此次收购后,爱茉莉太平洋将持有COSRX 93.2%的股份,这就意味着爱茉莉拥有对COSRX品牌的主导权。

COSRX借助爱茉莉长期积累的品牌影响力,宣传产品针对敏感肌肤的低刺激护肤特质,同时也解锁了爱茉莉在“功效护肤”上的成就。

除了借力市场上已有品牌在成分功效上的优势外,爱茉莉自身在成分研发上从未停下脚步。如去年上市的悦诗风吟明星产品“水嫩小绿瓶”,具有强韧肌肤屏障和水分屏障的功效,背后是其对绿茶乳酸菌的研发成果。

还有全新上市的月亮瓶精华的主要成分人参浆果是爱茉莉经过17年的研究,发现人参浆果中富含的生物活性物质“盛活参果菁萃 SR”,解密自然之灵的抗老秘诀。

在拯救中国市场之时,爱茉莉借成分原料升级、走高端化追赶进度,而入局成分赛道较晚的爱茉莉能否实现弯道超车,并以高端化的新品牌面貌占领消费者心智,并没有想象中的简单。

趋势总结

全球美妆市场的争夺战自始至终没有任何平息的迹象,各大美妆巨头们使尽浑身解数寻找新的增长点。2024年的美妆市场势必会进入一个创新化、高发展的赛道。而在全球美妆市场增长瓶颈的情况下,通过押注高增长的“香水赛道”成为众多头部品牌的共同选择,也是美妆品牌利润增长的重要抓手。

随着海外市场的逐渐饱和,中国市场对于全球性美妆企业的重要性显而易见,头部品牌们已不单单把中国当作一个消费市场,而是一个共创的发源地,大量头部美妆品牌通过投资并购国内高端小众品牌,研发符合中国消费者习惯和喜好的美妆产品,进行在地化产品研发和营销合作,没有品牌想错过中国市场增长的新描点。

另外一个值得关注的信号是,全球美妆市场正走向高端化,资本已逐渐抛弃中低端市场,爱茉莉集团的兴衰史便是最好的证明。未来,天然成分研发、专利生物技术、纯净美妆依旧会是高端市场的高热赛道,谁能率先掌握核心技术或是抢先与拥有专利的美妆品牌合作,谁就能以差异化抢夺消费者市场。

相信未来美妆市场,新的增长机遇也不单单在产品、成分研发本身,开始逐渐跨界到艺术等多领域带动周边产业的发展,欧莱雅投资观夏便做出了相关的行业样例。这将带领品牌进入到更广阔的天地,全球美妆市场的潜力亟待品牌们携手开发。

作者:放放

监制:范怿

本文作者可以追加内容哦 !