3月13日,全球运动鞋代工巨头——裕元集团(00551.HK)2023年的业绩成绩出炉!

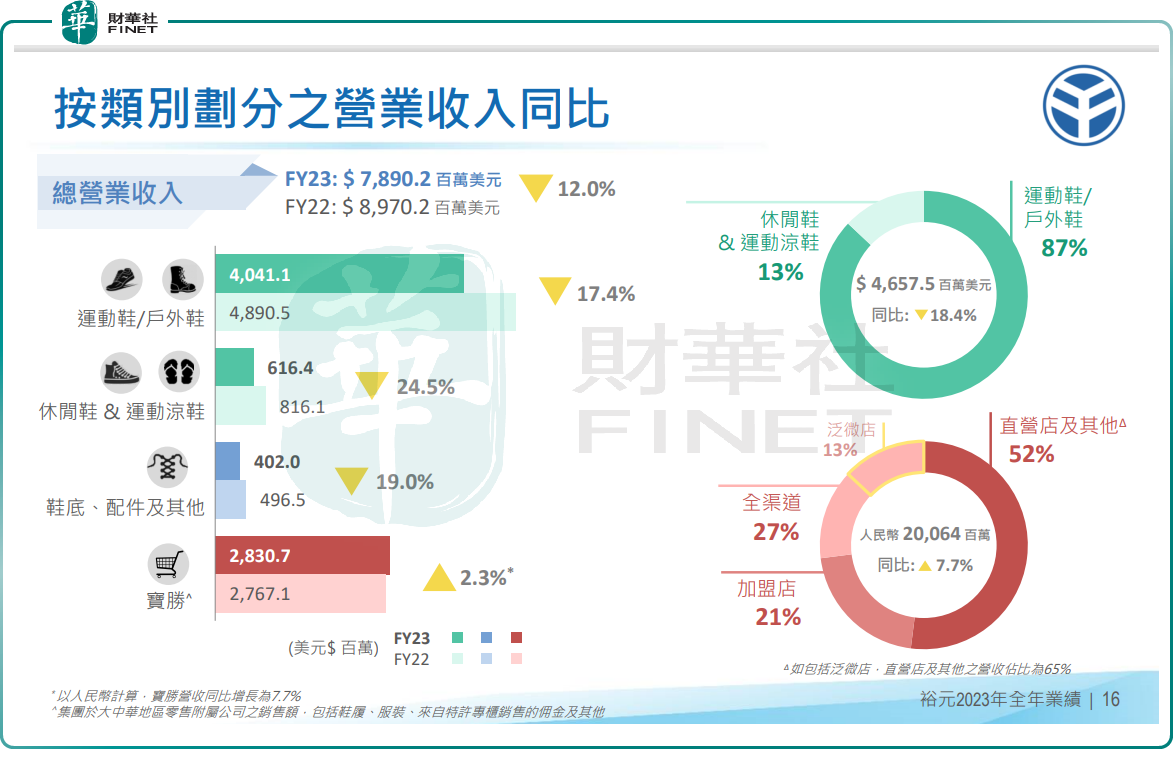

期内,公司收入78.9亿美元,同比下跌12%;归母净利润2.75亿美元,同比下跌7.3%。每股基本盈利17.05美仙,维持派末期息0.7港元。

虽然整体业绩下滑,但多家机构表示净利已超过了他们的预期,再加上如此大手笔“派息”,刺激着裕元集团(00551.HK)股价大幅反弹。

3月14日,裕元集团股价急速攀升,收盘涨幅达33.49 %,报11.4港元/股,高点见11.56港元,创近一年新高。3月15日,裕元集团股价延续涨势,截止发稿前,股价报11.58港元,涨幅为1.57%。

绩后,里昂发表了报告,表示裕元集团(00551.HK)即使去年末季及全年销售大致符合预期,但受惠制造业务强劲盈利能力,其去年纯利远胜该行及市场预期。加上考虑股息率高达10.5%属吸引,予“跑赢大市”评级。

里昂称,尽管去年末季和全年收入按年分别降5%和12%,主因是受到全球需求疲弱和主要客户去库存影响;但旗下宝胜(03813.HK)门店客流量及销售额正在复苏。而公司的生产部门受惠原材料成本按年降22%及人工成本降17%,使得毛利率大幅高于该行及市场预期。公司的经营利润率也胜市场预期,主要由于生产业务的强劲毛利率,以及公司营运费用控制和效率优化。

高盛最新研报称,裕元集团代工(OEM)生产毛利率22.9%,按季上升3.6个百分点,较高盛预期的18.7%高。效率改善,季度裕元产能利用率较上季提高6个百分点。另去杠杆化控制较强,销售及行政管理控制佳,季度OEM经营利润率约11%,亦表胜高盛预期的4.7%。

该行指出,裕元末期息每股0.7港元,全年派息0.9港元,派息比率近70%(2022年为76%),另外,1500万美元回购(占2023年净利润约5%),意味着裕元股息率11%,高盛认为回报吸引。鉴于裕元具有代工订单连续改善,证明利润率改善,高盛认为,早前因去库存而引发股价下跌,属过度。

资料显示,裕元集团是宝成集团旗下负责鞋服代工业务的公司。其主营业务是生产制造批发休闲运动鞋、服装与配件,为Nike(耐克)、adidas(阿迪达斯)、Reebok(锐步)、New Balance、Asics(亚瑟士)等50多家国际知名品牌提供设计制造及生产服务。

此外,裕元集团旗下的独立零售公司——宝胜国际(03813.HK)是中国最大运动用品经销商之一,目前在中国各区经营管理3523家直营零售门店。

对于公司的业绩下滑,裕元集团在公告中解释,主要由于全球鞋履需求疲弱及行业处于去库存周期,导致其制造业务表现疲弱,抵消了宝胜复苏趋势。

具体来看,2023年,裕元集团的核心业务——制造业务收入50.59亿美元,同比下跌了18.4%。期内,运动/户外鞋、休闲鞋及运动凉鞋、鞋底、配件及其他等产品销售分别下滑17.4%、24.5%、19%。

而宝胜主导的零售业务则全年录得28.31亿美元,同比增长2.3%。裕元集团指出,宝胜营收增加主要受惠于其聚焦敏捷营运及永续成长,全渠道的泛微店生态圈表现尤为稳健,以及低基期效应。

展望2024年,裕元集团作为一家代工企业,其业绩表现与耐克、阿迪达斯等客户的销售表现是紧密挂钩的。

阿迪达斯发布2023财年财报显示,该公司2023财年营收214.27亿欧元,同比减少5%。去年第四季度北美地区的销售额下降了 21%,全年下降了 16%。阿迪达斯预计,今年北美市场将继续疲软,销售额将下降5%左右。美国市场需求下降和库存过剩给阿迪达斯带来了压力。

不过,2024年是奥运之年,或有望为体育鞋类行业的发展带来新的契机。在全年多项体育赛事渲染之下,人们体育锻炼氛围将会更加浓厚,体育产业景气度将会进一步提升。

阿迪达斯首席执行官 Gulden表示,今年举行的巴黎奥运会、欧洲杯、美洲杯等一系列大型体育赛事将为2024年阿迪达斯全球业绩打下良好基础,公司在今年第一季度已经看到一些增长,预计下半年会取得更为强劲的增长。

因此,对于代工厂全球运动鞋代工巨头裕元集团而言,今年公司经营策略与风险抵御能力正面临机遇与挑战的双重考验,需要进一步提升以满足当前形势的要求。

作者:瓶子

本文作者可以追加内容哦 !