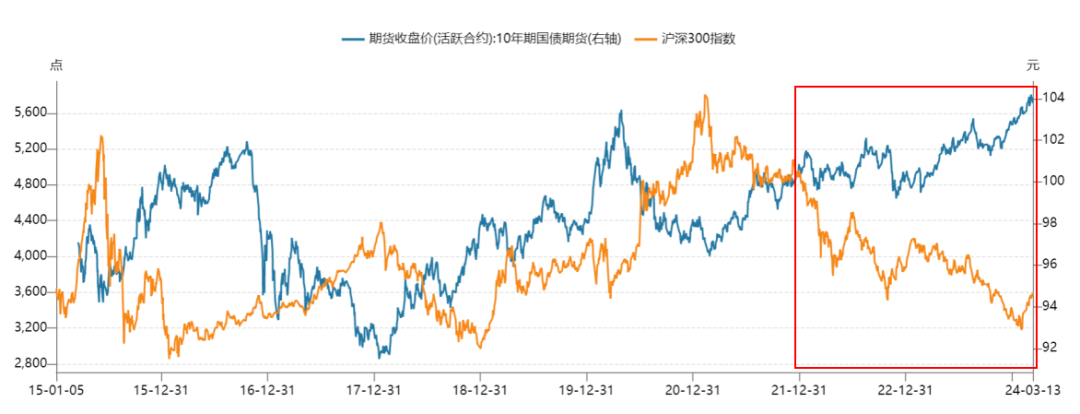

自2019年开始,股、债携手走出了2年左右的牛市后,2022年起,这两类最为重要的大类资产的表现就开始分道扬镳:股市经历了历史上最长时间的回调;反观债券,10年期国债收益率在经历了2021年短暂的回升后,随即再次进入下降通道,从3%附近一路跌破2.3%,创下历史新低,债牛走入第三个年头。

从历史上看,股、债之间会呈现同向和反向两种走势,也就是我们平常所说的股、债双牛(杀)以及股债翘翘板效应。从驱动因素看,股、债之间同向运动时,以流动性因素为主,而反向运动时以基本面因素居多。从这个逻辑上理解,2019年之后中美贸易摩擦至第一轮新冠疫情期间,是相对宽松的货币政策支持了股、债第一阶段的牛市。而后,则是疫情的反复以及地产、消费走弱带来的经济复苏放缓的这一主要基本面矛盾占据了核心位置。具体而言,债券在避险和资产荒的共同作用下一路走牛直至当下;反观股票在宏观基本面层面上受到未来盈利不确定性的扰动,微观层面上又受到风险偏好下降以及市场交易结构的影响(见《静观热点 | 如何看待二次抱团瓦解后的市场表现》一文),开启了漫长的调整模式。

图:史上最长的股债翘翘板

一个偏细节的问题是,如何理解近期国债长端利率的加速下行?我们认为有两个重要的原因。第一,年初机构配置端对于债券的需求不减,叠加交易端的推波助澜,尤其是在利率已经处于历史低位时,向债券久期要杠杆收益。这个逻辑可以在30年国债期货的凌厉涨势中得到印证。

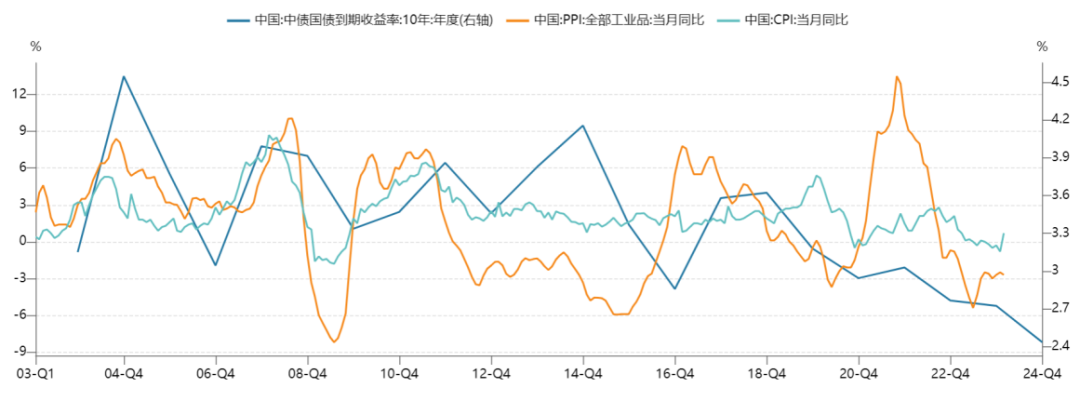

第二,从利率债走势服从名义GDP变化的角度理解,如果2023年之前债牛反应的更多是对于实际GDP增速的怀疑,那么2023年之后,债牛的持续更多是受益于对于通胀下行部分的担忧。换句话说,这种历史上罕见的CPI和PPI均转负值的情形让债券的实际票面利率大幅提升。举个例子,如果把2月份-2.7%的PPI加回去,那么当下10年期国债收益率的实际回报为5%,比近年来大火的、但实际利率不到2%的美债更具性价比。

图:国债长端收益率与通胀

最后回到一个关键问题,如何看待债券在未来的走势。如果遵循前面的分析框架,短期看价格水平能否持续上升且回到正值是一个比较关键的因素。从两会公布的实际GDP5%的增速目标看,地产企稳,基建不弱,消费回升是一组基准情形。

那么如果从地产+基建组合对应PPI、消费对应CPI的朴素逻辑出发,债牛向通胀要收益的可能性在钝化。从交易或者从资产价格走势的惯性而言,如果短期内没有密集降准、降息的支持,或者宽松的节奏或者程度不及预期,那么这种惯性锐度也将出现衰减。

$国开ETF(SZ159650)$$国债30ETF(SH511130)$$可转债ETF(SH511380)$

文章来源:东吴证券

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !