3月15日进行的公开市场7天逆回购(1.8%)和1年期MLF操作(2.5%),中标利率均与此前持平。尽管稳增长呼声很高,但央行货币政策保持定力,3月降息预期再度落空。

货币政策有多个目标,如果资金面太宽松、短期利率下降太快,会有三个问题:一是央行希望银行多投放高质量实体经济中长期贷款,不希望机构过度加杠杆买短期的资产套利,控制短期资金利率可以压缩套息空间;二是要稳定人民币汇率,避免利率下降太快后,对资产收益率有要求的跨境资本流出增加贬值压力;三是要优化金融资源配置,避免产能过剩企业拿到便宜的资金,无法出清,不利于价格温和回升和产业转型。

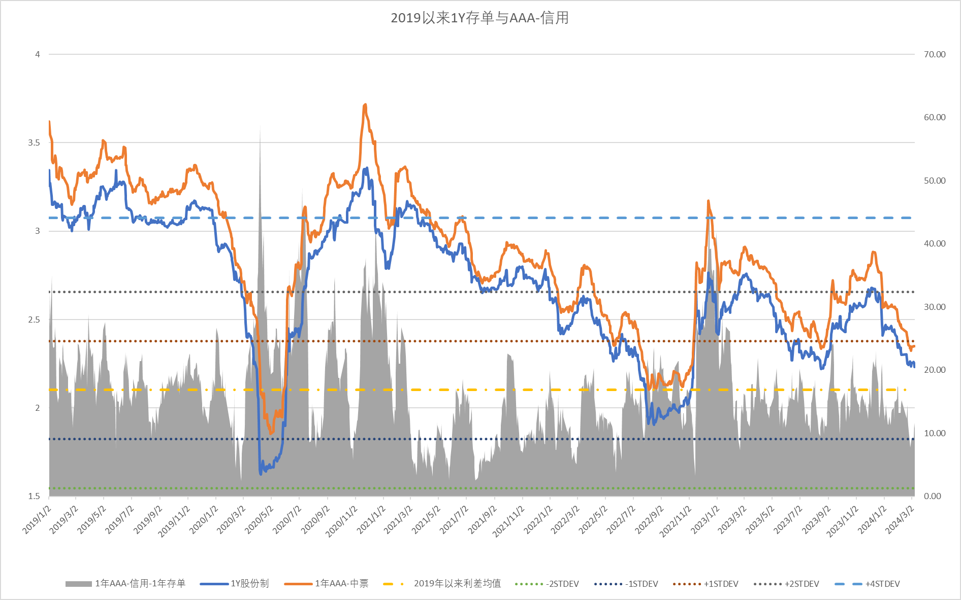

央行政策利率是银行负债成本的重要决定因素。对于银行而言,由于央行不降息,从央行借钱的成本不低,那么意味着,去和其他金融同业机构借钱的成本就难以下降,因为流动性总闸门的定价是由央行决定的。3月份还是存量的同业存单到期续发高峰,供给扩大,存单利率还有小幅上行动力,这牵制了短债利率下行的步伐。

央行会一直不降息吗?我们就需要理解央行其他的政策诉求,是否有促使央行保持低利率或者是继续降息的动因。

实际上这的确是有的,包括:一是今年要实现5%左右的GDP增长,在去年高基数的基础上难度其实不小,无疑需要政策发力;二是央行关注物价,而现在物价涨幅比较低,所以两会新闻发布会上央行表示要“把维护价格稳定、推动价格温和回升作为货币政策的重要考量”;三是地方政府化债、房地产要防风险,都要求保持低利率,降低融资成本和利息负担。

所以,我们认为未来还是会有降息,时间窗口可能是一季度经济数据公布、4月新的政策定调后,或者是美联储开启首次降息之前,二季度中间时间段是一个概率较大的窗口。

因为投资者对宏观经济的预期不高,短债套息策略的空间暂时有限,于是买绝对票息更高的长期债券就成了很多人的选择,但随着长债利率也下降至低位,短债的相对性价比就出现了。

如果央行降息,在利率曲线定价效应的作用下,短债直接受益,但需要注意的是,在专业机构投资者主导的债券市场,交易节奏通常会提前。更何况在当前环境下,虽然降息迟到,但利率大幅上升显然更加缺乏基础。

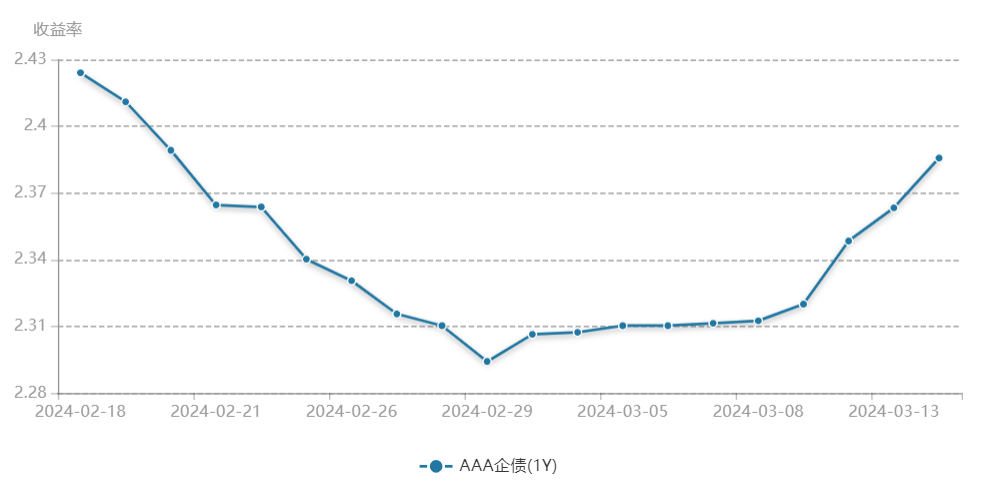

因此,当前环境下的利率持续回升,很可能带来较好的债券投资机会,例如过去一周多时间以来的利率回升幅度,实际上已经回吐了过去一个月的利率下行幅度,对债市上涨过快已经做出了有效修正。而且,对于债券基金持有者来说,即使利率保持不动没有交易性的资本利得,还是会有票息收入的。

或许投资者还会有疑问,那么在央行最终降息之前,短债的资金面利好,仅仅来自于降息预期吗?有没有更现实的?也有,那就是银行如果能降低存款利率等其他负债成本,也会带来更多的低成本资金进入债券市场,驱动新一轮债市行情。从今年以来情况来看,存款利率下降延续的可能性不小。等到央行降息或者银行存款利率下降充分兑现后,债券票息进一步下降到更低位置,经济出现改善迹象,反而需要注意止盈的风险。

(图片来源:人民银行、万得、鹏扬基金)

$鹏扬利鑫60天滚动持有债券A(OTCFUND|014097)$

$鹏扬利鑫60天滚动持有债券C(OTCFUND|014098)$

$鹏扬利鑫60天滚动持有债券E(OTCFUND|016047)$

$鹏扬淳明债券A(OTCFUND|007564)$

$鹏扬淳明债券C(OTCFUND|007565)$

$鹏扬淳利定期开放债券(OTCFUND|006171)$

$鹏扬利沣短债A(OTCFUND|006829)$

$鹏扬利沣短债C(OTCFUND|006830)$

$鹏扬利沣短债E(OTCFUND|006831)$

$鹏扬利沣短债D(OTCFUND|018666)$

$鹏扬利泽债券A(OTCFUND|004614)$

$鹏扬利泽债券C(OTCFUND|004615)$

$鹏扬利泽债券D(OTCFUND|016172)$

#富时罗素A股大扩容,影响几何?#

#利好频出,人形机器人概念大涨#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !