来源:小财米儿

小财米儿注意到,2024年3月13日晚,证监会网站披露,同意创业板企业深圳市博实结科技股份有限公司的首次公开发行股票注册的批复。

深圳市博实结科技股份有限公司

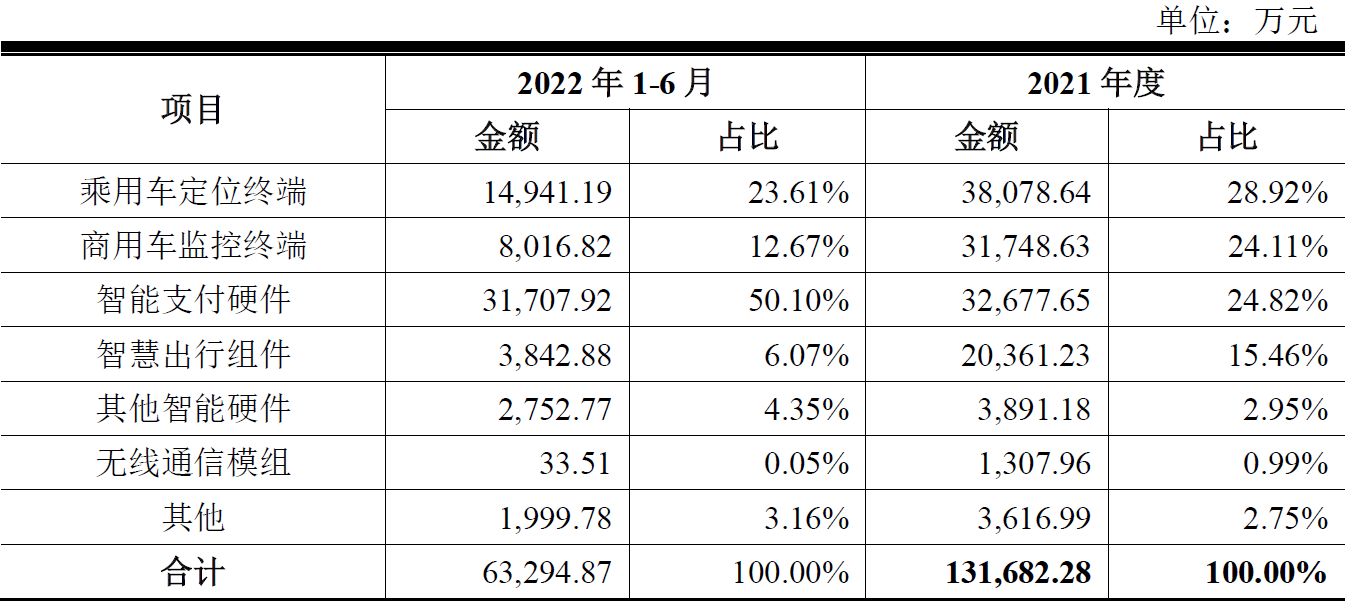

博实结是从事物联网智能化硬件产品的研发设计、生产和销售的企业,报告期内,公司的主营业务收入主要来自智能车载终端产品、智慧出行组件、智能支付硬件,其中智能车载终端产品包括商用车监控终端、乘用车定位终端。具体情况如下:

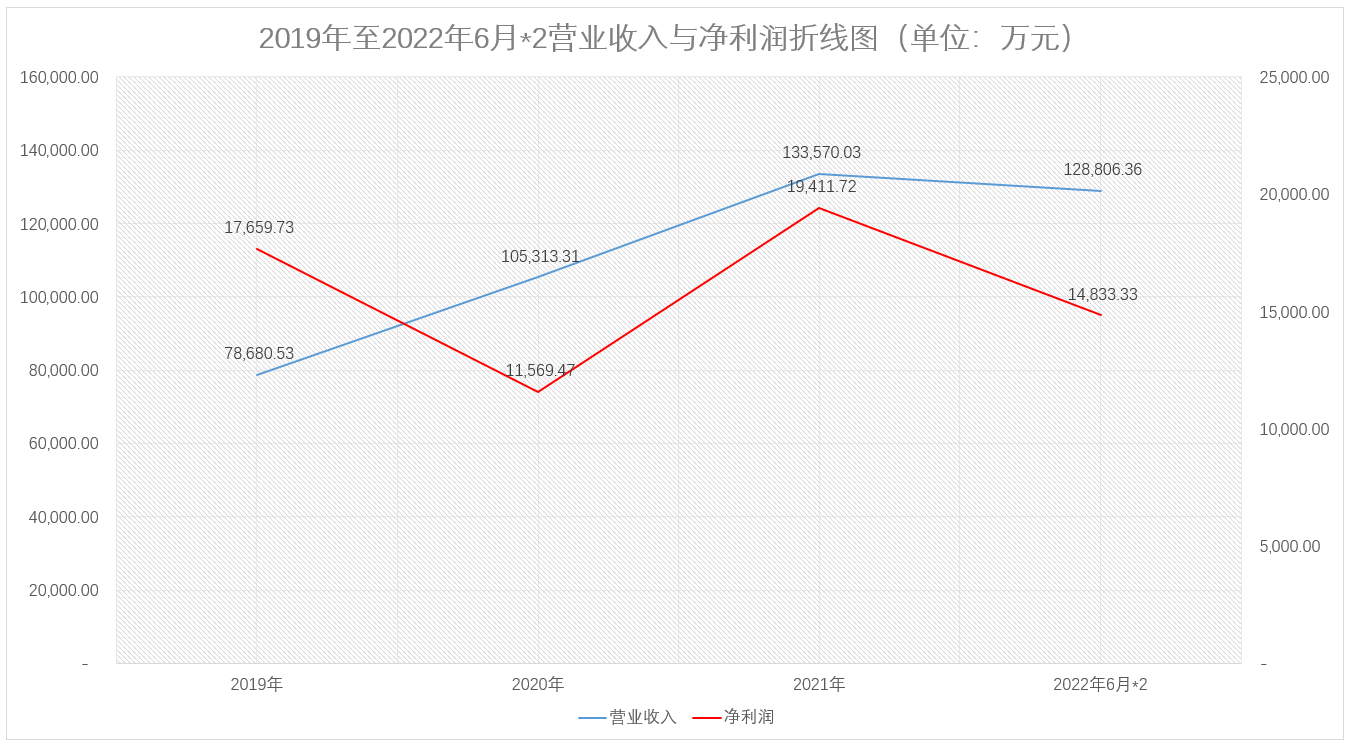

2019年至2022年6月,博实结实现营业收入分别为78,680.53万、105,313.31万、133,570.03万、64,403.18万,同期净利润17,659.73万、11,569.47万、19,411.72万、7,416.67万,销售净利率分别为22.44%、10.99%、14.53%、11.52%。2019年至2021年,公司营业收入呈增长趋势,但是其净利润却存在一定的波动,而销售净利率整体呈下降趋势。

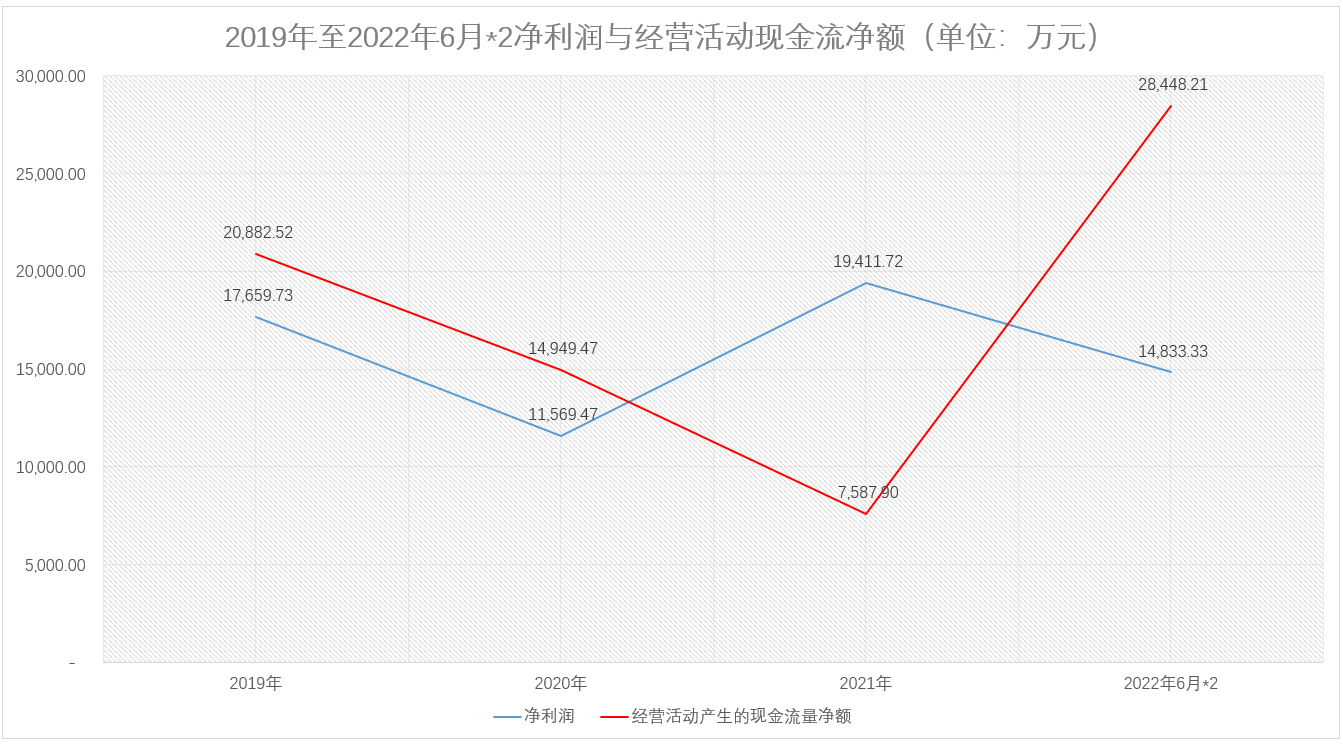

与此同时,博实结的经营性现金流情况也并不稳定。2019年至2022年6月,公司经营性现金流净额分别为20,882.52万、14,949.47万、7,587.90万、14,224.10万,2019年至2021年,经营性现金流净额呈下降趋势。

对此,博实结在其招股书中称:

2020年度,公司净利润与经营活动产生的现金流量净额的差额为3,380.00万元,主要系:公司本期实施员工股权激励确认股份费用7,489.14万元,导致净利润减少;公司向部分客户销售形成的应收账款在信用期内尚未结算,导致期末应收账款余额增加较多。

2021年度,公司净利润与经营活动产生的现金流量净额的差额为-11,823.83万元,主要系:公司向财付通支付科技有限公司销售形成的应收账款在信用期内尚未结算,导致期末应收账款余额增加较多;公司本期增加对芯片等关键原材料的备货,导致本期存货的增加较多;公司本期支付的原材料采购款、职工薪酬较多,导致本期经营性应付项目减少。

关于2020年及2021年,博实结经营性现金流净额持续下降,且与当期净利润差额较大,都与公司应收账款增加有关,而应收账款增加则反映出其收现比的下降。2019年至2022年6月,公司销售商品、提供劳务收到的现金分别为85,427.82万、103,124.65万、131,621.20万、66,540.64万,对应的收现比分别为108.58%、97.92%、98.54%、103.32%。2020年及2021年,博实结收现比相比2019年,均存在一定程度的下降,但总体降幅有限。

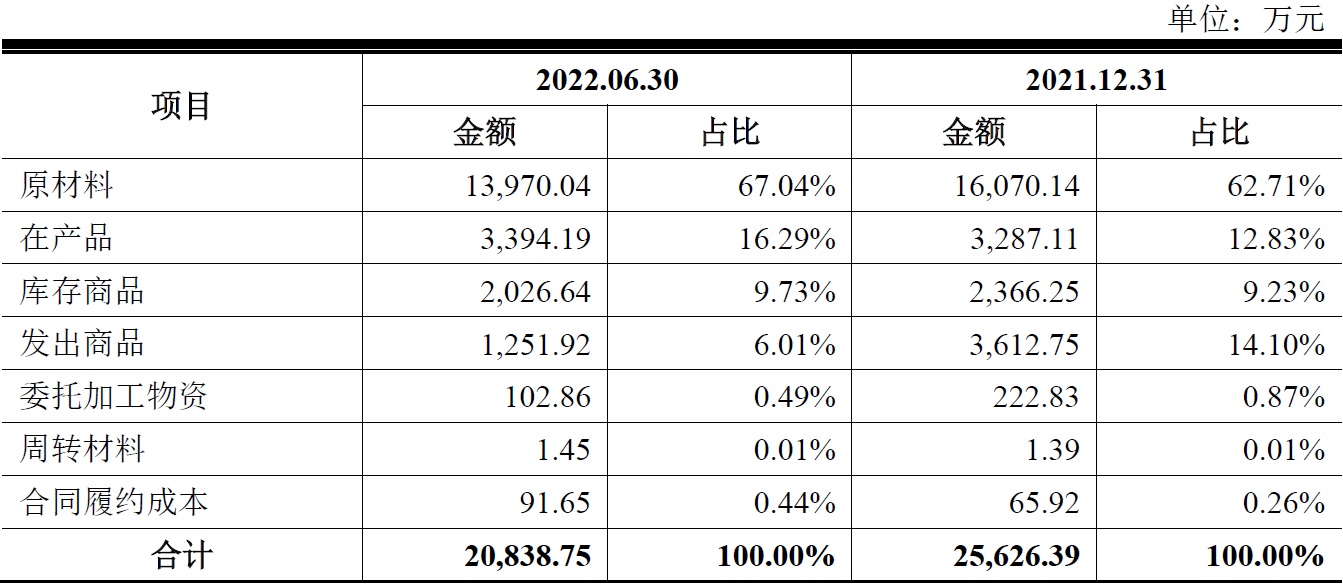

另外,从其资产结构来看,博实结应收账款及票据增加并不明显,但是其存货增加程度却相对明显。2019年至2022年6月,公司存货余额分别为11,088.66万、15,496.32万、24,776.52万、19,912.14万,占总资产比例分别为16.85%、18.91%、27.51%、20.19%,2020年及2021年公司存货占资产比例增加较为明显。

招股书披露,博实结存货余额主要由原材料、在产品、库存商品、发出商品构成,具体情况如下:

值得注意的是,2020年末和2021年末,博实结库存商品余额分别较上年末增加938.49万元和174.67万元,分别增加74.89%、7.97%。对此,其解释称:

主要系随着公司业务量的增加,库存商品的余额也相应提高。2022年6月末,公司库存商品余额较上年末减少339.61万元,主要系根据客户备货计划适当减少库存。

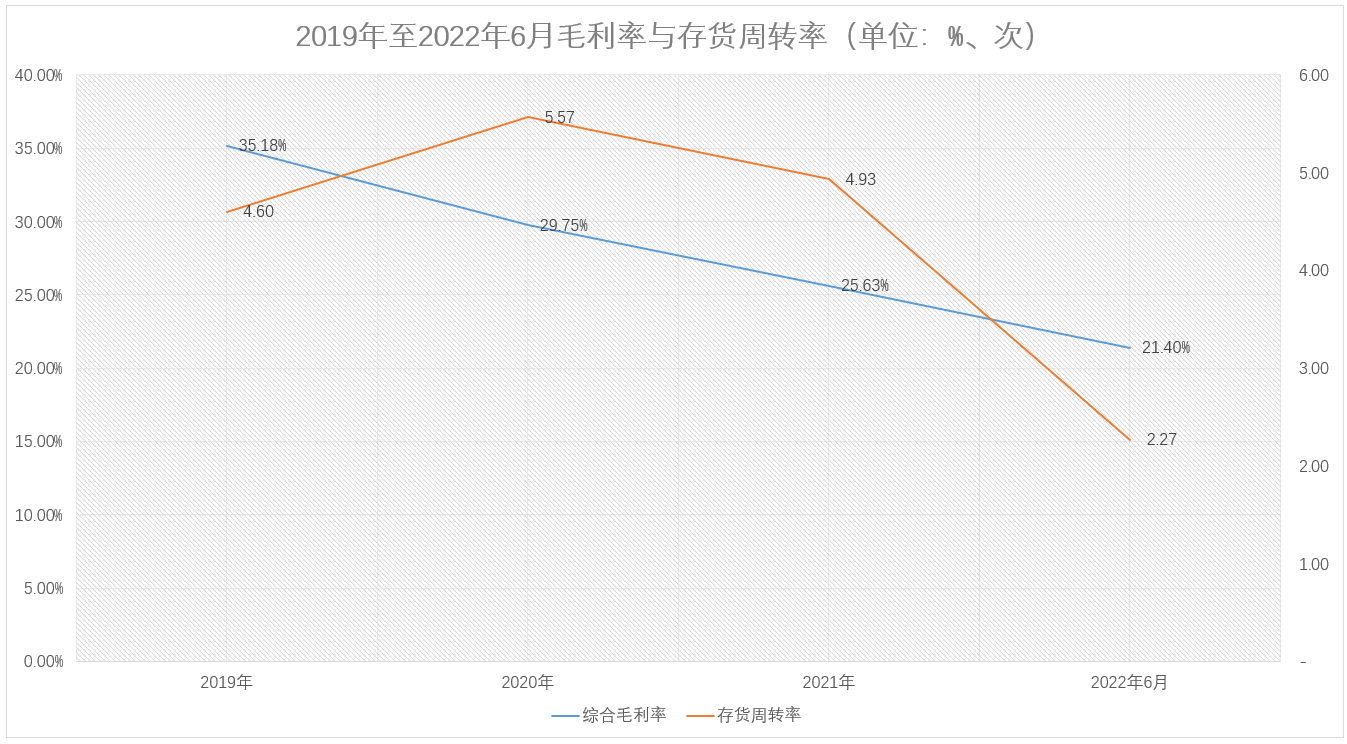

但是结合其毛利率的变化,博实结相关产品的竞争力可能正在减少。2019年至2022年6月,公司毛利率分别为35.18%、29.75%、25.63%、21.40%,整体呈下降趋势。而同期存货周转率分别为4.60次、5.57次、4.93次、2.27次,2020年公司存货周转率达到最大后开始逐年下降。

分析人士称,企业产品毛利率的下降则说明其“赚钱”能力下降,而存货周转率下降则反映出企业产品变现效率下降。而博实结整体毛利率几年间下降超过十个百分点,则说明行业内市场竞争激烈,公司产品销售只能通过“降价促销”。而存货周转率也开始下降,则说明其产品竞争力可能正在缺失,“降价促销”并未给博实结带来市场规模的扩大,其未来盈利能力堪忧。

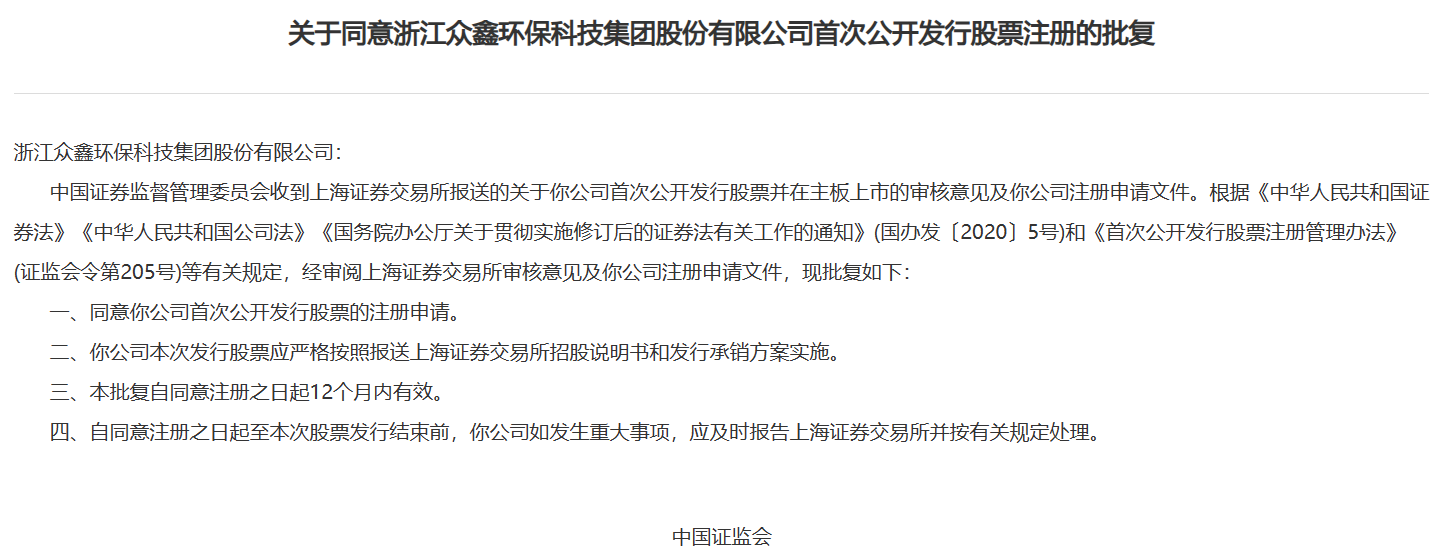

3月14日晚,证监会网站披露,同意上交所主板企业浙江众鑫环保科技集团股份有限公司的首次公开发行股票注册的批复。

浙江众鑫环保科技集团股份有限公司

众鑫股份是一家专业从事自然降解植物纤维模塑产品研发、生产和销售的高新技术企业。公司产品主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。在全球限塑、禁塑及“双碳”持续发展的大背景下,公司抓住绿色环保餐饮具发展机遇,利用自身在自然降解材料、自动化设备及模塑工艺全案能力上的优势实现了快速发展,目前已成为规模较大的可降解纸浆模塑餐饮具制造商。2022 年度,根据 Grand View Research 数据,公司在全球纸浆模塑餐饮具领域的市场占有率约 16%;根据中国制浆造纸研究院数据,公司产量占全国纸浆模塑餐饮具产量的 20%。

报告期内,公司主营业务为自然降解植物纤维模塑产品的研发、生产及销售,主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括:餐盒、盘、碟、刀、叉、筷、碗、杯等。公司主营业务收入分产品的构成情况如下表所示:

截至 2023 年 6 月末,公司拥有发明专利 3 项、实用新型专利 79 项、外观设计专利 14 项。公司起草了 1 项国家标准《纸浆模塑制品技术通则》、1 项行业标准《纸浆模塑制品单位产品能源消耗限额》与 2 项团体标准《绿色纸质外卖包装制品通用要求》《“领跑者”标准评价要求 纸浆模塑餐具》。公司成功申请了中国招投标领域碳中和承诺示范单位,为我国按期完成“碳达峰”目标、实现“碳中和”愿景贡献力量。公司为国家高新技术企业、省级专精特新中小企业、省级隐形冠军培育企业,并设有众鑫生物基复合包装材料高新技术企业研究开发中心(系浙江省级高新技术研发中心);子公司众生纤维为国家高新技术企业、省级专精特新中小企业、省级隐形冠军培育企业;子公司广西华宝成功入选美团“青山计划”首批“纸质外卖包装推荐名录”,并获得了自治区“专精特新”中小企业等荣誉。

依托领先的技术优势、优良的产品品质、快速响应的开发能力,众鑫股份能够为客户提供从外观及结构设计、样品制造、产品生产到后续风险管控的整体解决方案。公司已成为众多全球知名食品供应链企业的环保包装综合解决方案提供商,如 AmerCareRoyal LLC、Huhtamaki Oyj(普乐集团)、Eco Products, Inc.、Sabert Corporation、World Centric、Clark Associates, Inc.等。

目前,公司已通过 BSCI、BPI、FSC、OK COMPOST HOME、KOSHER、SEEDING、NSF 和 BRC A 级等食品安全管理认证和国际零售业安全技术标准体系认证,产品通过了 EU、FDA、LFGB 和 BfR等标准,产品销往 80 多个国家和地区。

本文作者可以追加内容哦 !