投资亮点及分析:

企业概况与战略升级 卫宁健康(300253)作为医疗健康信息行业的领军企业,自1994年成立以来,始终致力于通过科技力量提升医疗服务水平。公司业务涵盖智慧医院、智慧区域卫生和互联网+医疗健康等领域,并于2022年初将“双轮驱动”战略升级为“1+X”战略,其中“1+”以WiNEX系列产品及数字基座为核心,“X”则涵盖了数字化产品、数据服务创新、互联网医院、医药险联动等多元化的数字健康应用场景。

股权激励机制 为了激发团队潜能,公司于2022年9月发布了股票期权激励计划草案,拟向激励对象授予占当时总股本7.7%的股票权益,行权价格为每股5.71元。业绩考核目标设定在2024年和2025年,要求净利润或营收较2021年基准实现大幅度增长。

2023年度经营状况改善与业务优化

- 2023年公司预计归母净利润大幅增长至3.51-4.55亿元,同比增长223.69%-319.60%,扣非净利润也有显著提升。

- 第四季度业绩预增强劲,扭转了去年同期亏损状态,预计全年医疗卫生信息化业务收入同比增长超过10%,而互联网医疗健康业务虽有下降,但聚焦价值业务后有望加速发展并减亏。

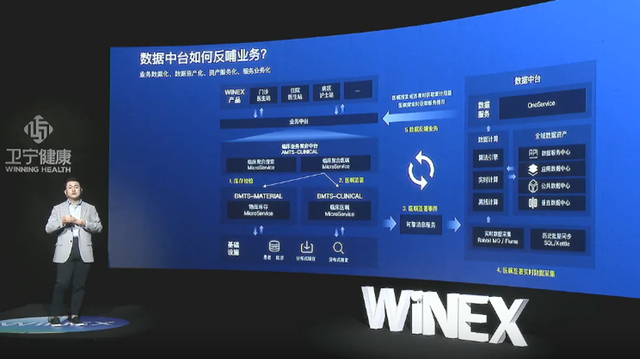

新一代数字化医疗科技产品WiNEX WiNEX是卫宁健康基于中台理念研发的新一代医疗信息系统,凭借统一的服务能力和灵活的应用开发能力,已在2023年内成功落地超过200家医院,包括大临床整体交付项目超20家。

医疗人工智能领域突破 2023年10月,公司发布医疗垂直领域大模型WiNGPT和医护智能助手WiNEX Copilot。WiNGPT具有场景化定制、低成本部署以及私有化部署等特点;WiNEX Copilot则是深度集成在医护工作站中的智能助手,覆盖诊前到诊后的多个医疗场景。

盈利预测与投资建议 根据对公司各项业务的预测:

- 医疗卫生信息化业务受益于WiNEX产品的推广,预计软件销售和服务业务增速稳健,毛利率逐年提高。

- 互联网医疗创新业务在结构优化后,2024年起有望恢复增长,毛利率同样呈现上升趋势。

我们预计卫宁健康2023年至2025年的营业收入分别为31.77亿元、38.28亿元和45.93亿元,净利润分别达到4.08亿元、6.19亿元和8.38亿元,对应EPS分别为0.19元、0.29元和0.39元。综合考虑公司在行业内的领先地位及其在创新业务上的前瞻布局,参照可比公司的估值水平,给予公司2024年40倍PE,目标价11.60元,维持“优于大市”评级。

本文作者可以追加内容哦 !