技术分析属于学院派类的入门知识,对于实战的参考意义不大,个人作为过来人把啥技术指标、走势形态之类的抛开了。个人觉得:唯一有点点参考意义的也只有黄金分割线了。

一、日线图:选择49.12~168.30元区间为参考,因为前期的大跌从210.42元到46.82元达到了-78%可谓极其凶狠。如果按反弹来说,其中几个点位(比如19.1%=71.88元、38.2%=94.65元,等等)还是值得考虑一下的。其中3月11日留下了一个3分钱的缺口(65.75-65.78元),这个也是今年以来的第一个上攻缺口,让人上、下均可以遐想。

二、周线图:同样选择49.12~168.30元的区间为参考,画黄金分割线,因为依然属于短期考虑。从裸线看,与2022年4月29日公告年报、一季报以后的走势有异曲同工之妙,现在一阴一阳颇有意思。

三、月线图:选择49.12~210.42元的区间为参考,画黄金分割线,长期必须得看看创历史新高的可能性或者创前低的可能性。二月份收了个小阳线不错,如果三月份收光头阳线或者冲击上MA10,那四月份就值得期待,否则有可能继续探底。

三、月线图:选择49.12~210.42元的区间为参考,画黄金分割线,长期必须得看看创历史新高的可能性或者创前低的可能性。二月份收了个小阳线不错,如果三月份收光头阳线或者冲击上MA10,那四月份就值得期待,否则有可能继续探底。

必须申明个人的态度:如果只看技术指标、形态图就可以挣钱了,那股市中就真的没有韭菜了。特别是,技术指标、形态图都是主力画给别人看的,虚虚实实、真真假假,后事到底如何,也只有事后诸葛亮了。

必须申明个人的态度:如果只看技术指标、形态图就可以挣钱了,那股市中就真的没有韭菜了。特别是,技术指标、形态图都是主力画给别人看的,虚虚实实、真真假假,后事到底如何,也只有事后诸葛亮了。

今年光伏产业链的冲击到底有多大,咱小散无法预知。捷佳凭业绩大幅增长能否挺住这次冲击,咱也无法肯定,毕竟市场的事情还是市场说了算。

借用俗语:且行且珍惜吧!

补充一点:只看这些就足够了。

晶科、晶澳等组件十巨头2024年产能规划“小目标”(摘自:草根光伏)

1、晶科能源:N型产能突破100GW,将至少扩大32.5GW的N型产能(TOPCon)。

2、晶澳科技:新增35GW,N型电池近100GW(TOPCon)。

3、通威股份:新增41GW TNC电池产能(TOPCon)。

4、天合光能:N型TOPCon组件产能将提速。

5、一道新能:TOPCon电池新增14GW,组件新增20GW。

6、阿特斯:拟新增30GW N型电池片(TOPCon)。

7、隆基绿能:30GW(TOPCon已经投产) 30GWBC电池将满产。

8、正泰新能:预计新增约12GW N型电池产能(TOPCon)。

9、东方日升:尚未见2024年N型扩产规划。

10、协鑫集成:10GW高效N型TOPCon待建。

小计:TOPCon将新建174.5GW以上。

(摘自财信证券的研报2024-01-11)

一、TOPCon领域持续发力,PE-poly技术有望持续提升市占率。当前主要使用的PERC电池转换效率已经逼近该路线的理论极限24.5%,TOPCon电池技术凭借理论效率高,成本低廉,可在PERC产线上直接改造升级等多项优势将在数年内对PERC实现大规模替代。根据我们分析,PECVD相对于LPCVD技术在速度、良率、无绕镀等方面具备优势,且PECVD的起泡爆膜问题在实验室端已有解决方案,未来有望成为制备TOPCon电池最优解。公司主推的PE-poly设备是使用PECVD技术实现隧穿层、Poly层、原位掺杂层的“三合一”制备的设备,同时公司在传统LPCVD技术上也有布局,两种路线均可提供整线解决方案,有望充分受益于TOPCon电池扩产。【捷佳TOPCon电池市占率50%,就如PERC时代的老大一样】

二、HJT领域全面布局,热丝CVD法值得关注。HJT电池结构简单实用,制备流程仅有四步,在具备较高的开路电压和高转换效率的同时,双面率也是N型电池中最优秀的。公司在HJT设备方面布局全面,是少有的供给整线的厂商之一,在HJT四个步骤中均有产品布局,且在射频(RF)工艺和组件效率上持续实现技术突破。其中在非晶硅掺杂层制备方面,公司具备传统PECVD技术并前瞻性布局热丝CVD技术。热丝CVD在制备非晶硅掺杂层上拥有沉积速率快、生长微晶工艺简单、无绕镀无粉尘等优势,未来值得期待。【捷佳的单GW设备的投资比同行低0.5亿元,组件效率、功率接连突破,截图附后】

三、钙钛矿从0到1,布局正当时。钙钛矿属于第三代太阳能电池,发展时间短,材料简单易得,适合用作叠层电池,未来前景广阔。公司在2018年取得日本住友重工RPD设备在中国大陆地区的独家授权,竞争格局优秀,且公司具备钙钛矿及钙钛矿叠层MW级量产型整线装备的研发和供应能力,已向十多家光伏头部企业和行业新兴企业及研究机构提供钙钛矿装备及服务。截止至23年9月末,行业内各公司钙钛矿产能规划达到30GW以上,钙钛矿电池产业具有优秀的前景,有望实现从0到1突破,公司提前布局相关设备,有望充分受益。【隆基创造33.9%的世界纪录,用的是捷佳的设备】

2024-03-20交流纪要摘录:

1、有关延期和无法完成的项目:从去年到现在,我们的下游客户中,项目取消的情况极少,只有一家向日葵有这种情况。但是确实有几家跨界和小企业可能有项目延期的情况。典型的例子例如沐邦高科,他们原计划扩展10GW的产能,最终我们只为他们提供了3GW的设备。这是因为他们虽然付了10GW的预付款,但最终我们根据收款比例只发出了3GW的设备。总的来说,我们并未存在因下游客户延期造成设备库存的问题。

2、PE相比LP在转化效率上高约0.3%,而在良率方面可能会高0.5%。【三季度业绩说明电话会(2023-10-26)中回复:PE占比越来越高。加上前两年的产能PE占比大概有6成了】

3、头部客户在捷佳伟创的客户订单中占的比例约80%。【三季度业绩说明电话会中回复:截止到三季度末,今年新签订单有300多亿(在手订单426.6亿元)。前三季度来看每个季度保持很好的订单金额在增长,从客户结构中比较:头部一体化占比超过一半,有一些中小客户加上跨界客户不到一半在三成多,大部分还是头部客户】

4、TOPCon整线价格1.6亿元/GW。从设备增量角度看,双面玻璃技术可能会带来二、三千万的增加。

5、预计2024年全行业可能仍有150到200GW的扩产。其他技术路线:查看HJT这一块,初步预计可能保持与去年水平一致,达到30-40GW。至于钙钛矿这一块,预计可能会有一些变化,因为已经有几家头部企业开始招标,且今年的招标量比去年将会有明显提升,这应该会带来我们在钙钛矿设备方面的订单提升。

6、国外市场的订单情况:去年在海外大约拿到了十GW出头的订单。今年从我们现在接触的情况来看,预计可能会翻倍。海外市场的产品价格相对较高,且主要购买整片电池片,这有利于提高我们的销售额和市场份额。

7、PERC升级:需要大约半年的改造时间。没有预留机位的perc产线改造可能需要花费几千万到一个亿的费用。

8、电流焊接技术已经不比友商差,或者说已经站在整个行业的第一梯队。

光伏电池市场概况及预测。

1、根据中国光伏行业协会数据,截至2022年底,我国电池片产能达到505.5GW,总产量约330.6GW。其中电池结构仍以PERC电池产线为主,市场占比为88%;N型电池市场占比约8.3%;异质结电池市场占比约0.6%;XBC电池市场占比约0.2%。【从2022年数据来看,在整个N型电池市场,TOPCon占市场份额为91.21%,HJT和XBC电池片分别占6.59%和2.20%】

2、根据中国光伏行业协会预测,2023年TOPCon电池市场占比或提高至18.1%,异质结电池或提高至4.4%,而PERC电池的市场占有率或将下降至76.1%。

3、2023年12月25日,“SMM光伏视界”微信公众号在一篇推文中预测:2024年topcon市场将火力全开,在光伏电池市场总份额预计突破70%。Infolink Consulting也在近期分析,TOPCon预计将最早于2024年就达到70%的市场份额。

关于长远预测:

光伏行业协会名誉理事长、天合光能董事长兼CEO高纪凡在接受媒体采访时(12月)分析:未来几年,光伏电池市场是以TOPCon为主体,HJT和BC电池为协同的新型N型体系。2028年以后,N型光伏电池效率将达到27%至28%,接近N型电池的天花板,又需要新技术出来再推动行业往前走。钙钛矿和晶体叠层等叠层电池有可能成为主流方向。到那时,叠层电池的晶体基础有两个较好的选择,一是HJT,一是TOPCon,所以这两个技术还能够延续下去。

据“草根光伏”整理自各厂商官网和扩产动态信息,不考虑产能爬坡的因素,2023年投产的HJT电池产能有54.2GW,HJT组件产能有65.5GW。

2023年组件全球出货量550GW,其中HJT组件约8GW占比仅1.5%。

根据SOLARZOOM的预测:2024年HJT电池组件产品的出货量将达到35-40GW左右;2025年、2026年将分别超过100GW、200GW。2027年,HJT电池组件产品的出货渗透率将超过50%,从而成为光伏第三代主流电池技术。从2023年出货量不足8GW,到2028年出货量接近800GW(预估值),HJT技术将以150%左右的年化增速爆发式增长。

这个预测能否实现,拭目以待。

2024年4月12日第三个国九条发布,更强调政治性和人民性,总基调是“强监管、防风险、促进高质量发展”,对二级市场交易影响较大的配套政策细则包括:上市、分红和退市。

1、在新股IPO标准上有不同程度的上调,以主板为例,财务指标显著上调,将第一套上市标准中最近3年累计利润从1.5亿提升到2亿,将最近一年的利润指标从6000万提升到1亿元等,这体现了从源头把握上市公司质量的思路。

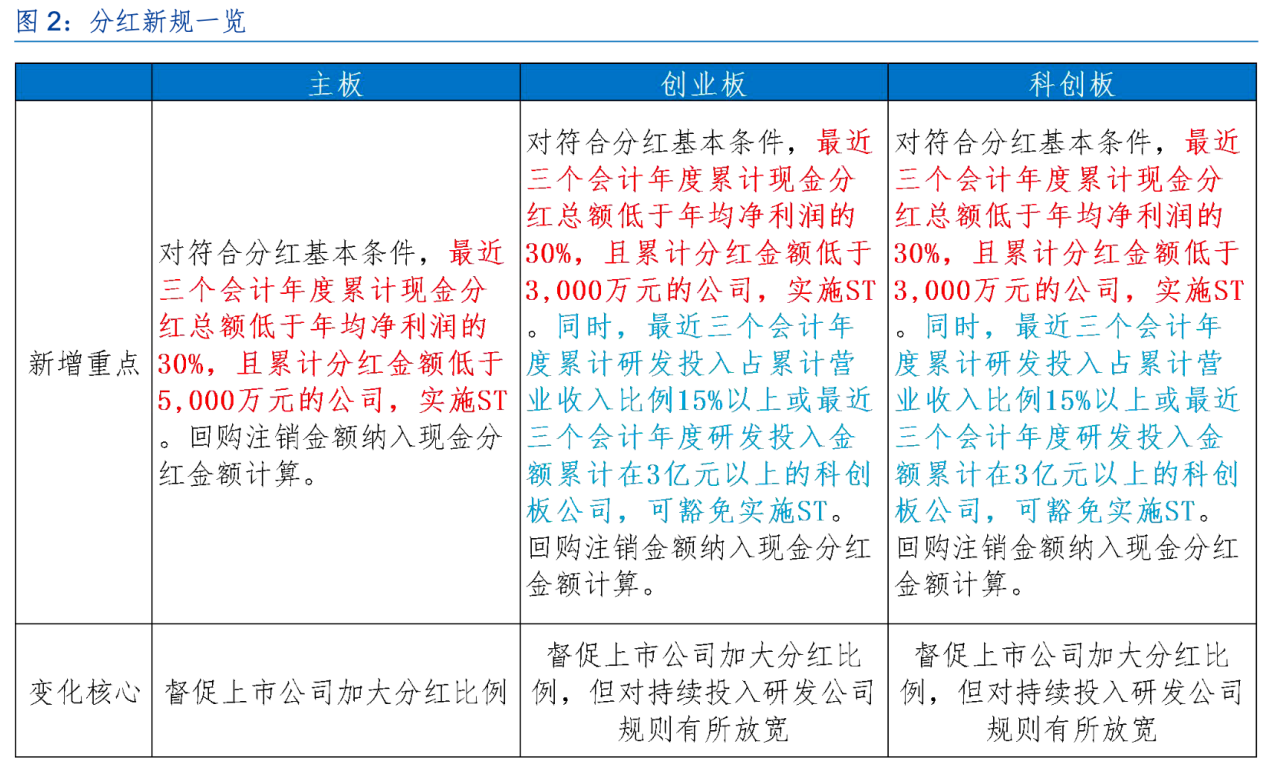

2、对已上市公司,分红不达标的公司要被ST,比如主板符合分红条件的公司,最近三个会计年度累计现金分红总额低于净利润的30%,累计分红金额低于5000万的公司要被ST,创业板和科创板也有类似的规则。

3、退市规则也有调整,新规加大对财务造假、内控失效的退市力度,调高财务退市,调整市值退市下限,比如新增:造假行为持续3年以上,只要被行政处罚予以认定,都坚决予以出清。新规还增加了3类规范类退市情形,比如控股股东及关联方非经营性占用资金余额占到净资产的30%,或者金额超过2亿元,责令未改的坚决予以出清,而且还调高了市值退市的标准,比如主板A股市值退市指标从低于3亿调整到5亿元。

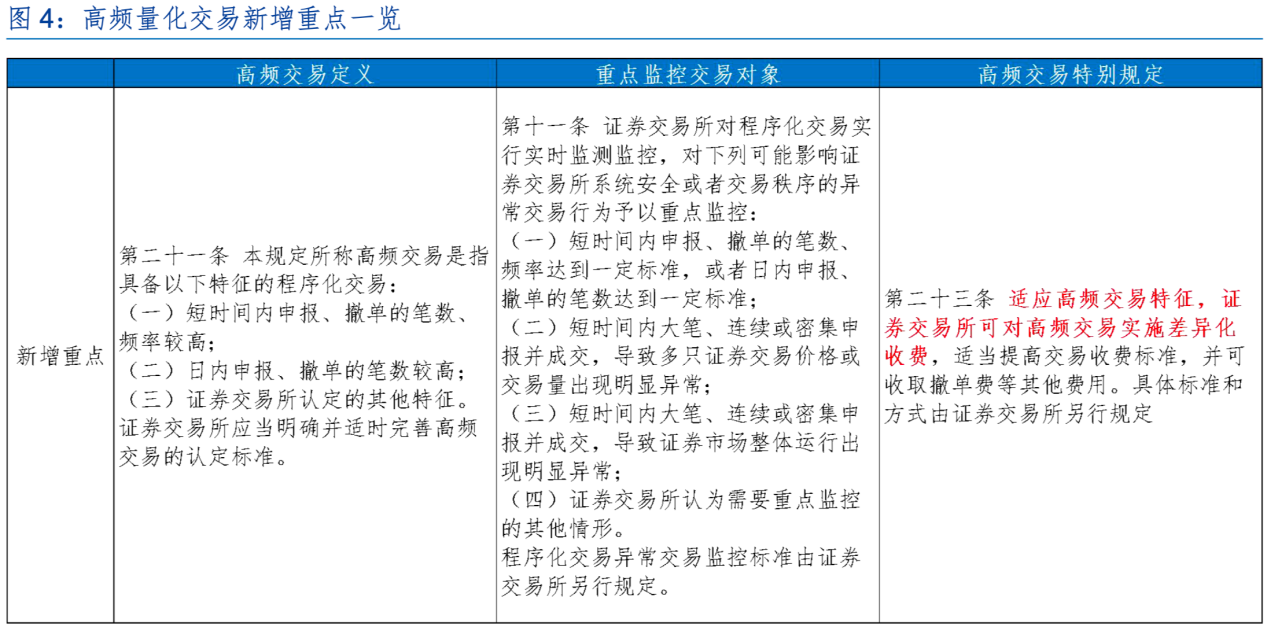

4、对量化交易监管也有调整,比如适当提高高频交易收费标准,并可收取撤单费等。

13家上市公司和非上市公司的2023年组件出货量合计为437.644GW。其中,晶科、隆基、天合、晶澳、通威、阿特斯、正泰、东方日升和一道新能等Top10厂商的出货量合计为413.564GW。通威股份首次进入全球组件出货前五,常年位居出货“老六”的位置的东方日升已被挤到第八。(摘自“草根光伏”2024年04月30日)

本文作者可以追加内容哦 !