今天得空做个分析:

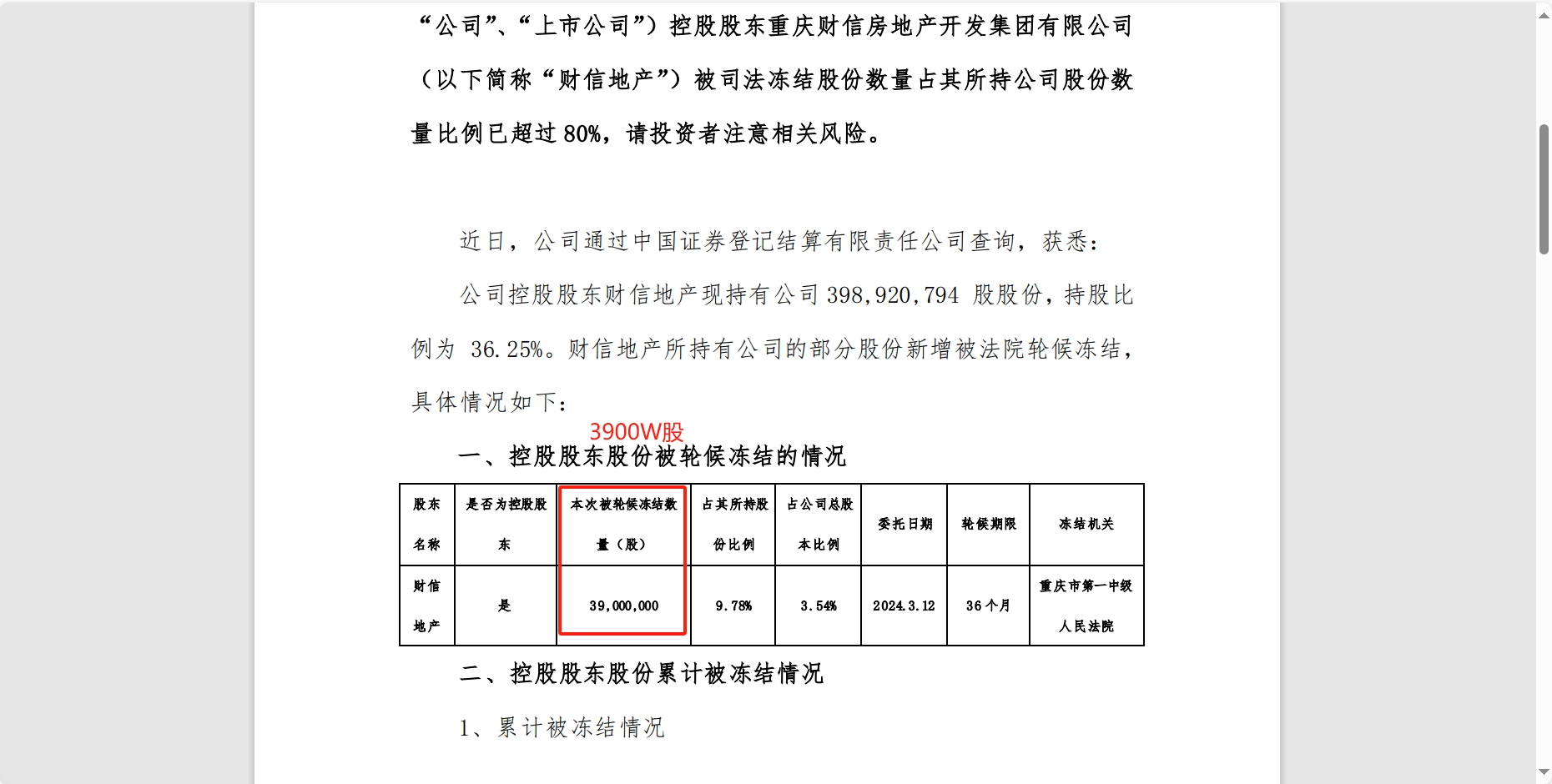

1. 从那天财信发展的大宗交易来看,能短时间这么大批量套现的,除了张栋梁,应该也是没别人了。先假设这4000W股就是张栋梁套现的。紧接着没两个交易日,财信就出了新的轮候冻结公告,巧合的是,依据的原因是存在合同纠纷,算下来的金额刚好对应3900W股,最重要的来了,这个轮候冻结是欧昊申请的。那是不是有理由相信,前脚张栋梁套现,后脚轮候冻结接近同样数量的股份。通俗的话讲,钱我先拿出来,但实际上股份不能少(明面上是减少了4000W股)。那从时间线上来看,向法院申请轮候冻结,总得有个时间段吧,刚出大宗就出公告,短短2-3天,法院受理到最后做出执行决定最快怎么也得一周?甚至更长。那很明显,这个操作,欧昊在之前已经做了预案了。(又一个假设,是不是财信那边已经提前知道大概多久后会收到股份拍卖的法律文件了?所以欧昊趁着这个事情落地前,赶紧申请一笔轮候冻结,到时候参与拍卖也情理之中)

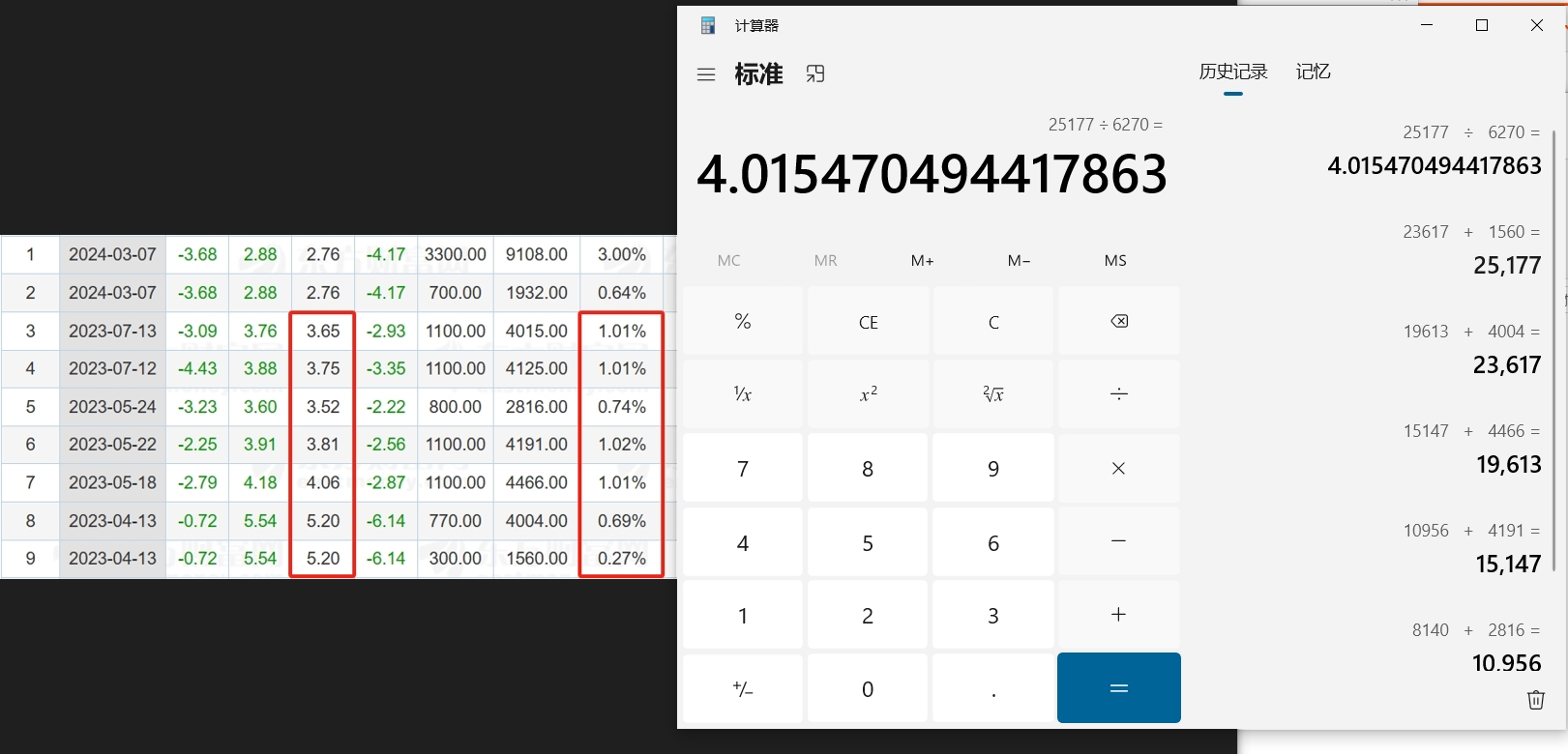

2. 从财信出现第一笔轮候冻结开始到今天,已经近一年了,时间线上看,应该在不久的将来会有股份拍卖的公告了。那么回溯一下当时欧昊相关方的减持,从当时恒丰银行抽贷后,基本上都减持了4%左右的股份,每个人可能各剩1%没减持。(为什么这么说也是依据公告和大宗交易基础上的假设)毕竟如果欧昊还要继续下去,他们手里留有一定的筹码,为后续绑定为一致行动人,实现控股份额有前提保证。那么从大宗交易来看,贾、宋两个人大宗平均减持价格在4.015左右。按照之前金刚玻璃股份拍卖的起拍价来看,20个交易日平均价的95%来看,在拍卖公告出来之前,股价最好不要超过4.22,否则到时候对应的起拍价比贾、宋减持的价格还要高,那等于这波差价没做着的同时还亏钱。(这里没有算张栋梁的成本是因为,亏得太离谱,没有算的必要了,为什么呢?看后续内容)

2. 从财信出现第一笔轮候冻结开始到今天,已经近一年了,时间线上看,应该在不久的将来会有股份拍卖的公告了。那么回溯一下当时欧昊相关方的减持,从当时恒丰银行抽贷后,基本上都减持了4%左右的股份,每个人可能各剩1%没减持。(为什么这么说也是依据公告和大宗交易基础上的假设)毕竟如果欧昊还要继续下去,他们手里留有一定的筹码,为后续绑定为一致行动人,实现控股份额有前提保证。那么从大宗交易来看,贾、宋两个人大宗平均减持价格在4.015左右。按照之前金刚玻璃股份拍卖的起拍价来看,20个交易日平均价的95%来看,在拍卖公告出来之前,股价最好不要超过4.22,否则到时候对应的起拍价比贾、宋减持的价格还要高,那等于这波差价没做着的同时还亏钱。(这里没有算张栋梁的成本是因为,亏得太离谱,没有算的必要了,为什么呢?看后续内容)

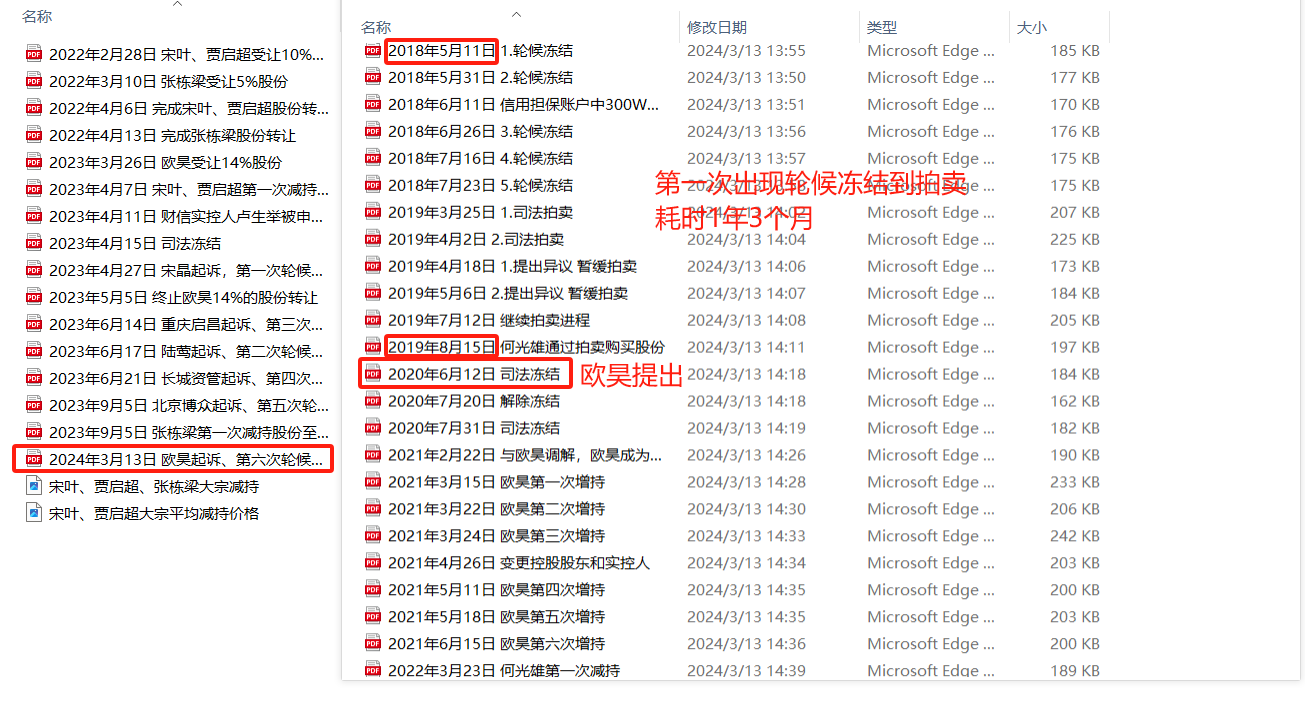

3. 基于此,回溯了一下金刚玻璃当年被欧昊控股的进程。当年金刚玻璃的核心逻辑还是原控股股东深陷债务危机,欧昊随后以股份和借款的形式介入,因债务持续,借款违约,最后产生诉讼流程,然后出现原股东股份拍卖。欧昊随即以马甲的形式(何光雄)参与拍卖,买下当时轮候冻结的股份。同时因借款违约的缘由起诉后,在法庭上达成调解,最后拉萨金刚将其所持股份,以股抵债的形式转让给欧昊。自那之后,欧昊开始一路增持,从15%增持到25%,完成金刚玻璃的控股,并在2022年的9月实现金刚玻璃改名为金刚光伏,完成企业易主。那跟财信对比一下,财信的控股股东同样深陷债务危机,同样出现轮候冻结。那接下来按照金刚的逻辑,应该在不久的将来出司法拍卖的公告,以及参与拍卖的买家信息。(这个很关键,对接下来财信的走向判断至关重要!!)小提示:金刚玻璃当年从18年5月开始第一笔轮候冻结出现,到最后2022年9月变更名称为止,总共耗时4年4个月。

3. 基于此,回溯了一下金刚玻璃当年被欧昊控股的进程。当年金刚玻璃的核心逻辑还是原控股股东深陷债务危机,欧昊随后以股份和借款的形式介入,因债务持续,借款违约,最后产生诉讼流程,然后出现原股东股份拍卖。欧昊随即以马甲的形式(何光雄)参与拍卖,买下当时轮候冻结的股份。同时因借款违约的缘由起诉后,在法庭上达成调解,最后拉萨金刚将其所持股份,以股抵债的形式转让给欧昊。自那之后,欧昊开始一路增持,从15%增持到25%,完成金刚玻璃的控股,并在2022年的9月实现金刚玻璃改名为金刚光伏,完成企业易主。那跟财信对比一下,财信的控股股东同样深陷债务危机,同样出现轮候冻结。那接下来按照金刚的逻辑,应该在不久的将来出司法拍卖的公告,以及参与拍卖的买家信息。(这个很关键,对接下来财信的走向判断至关重要!!)小提示:金刚玻璃当年从18年5月开始第一笔轮候冻结出现,到最后2022年9月变更名称为止,总共耗时4年4个月。

4. 股价波动。从金刚玻璃出现第一笔轮候冻结开始,股价从9.4(2018年5月11日)左右一路跌到了最低5.13(2019年1月31日),此后开始一路震荡上行。在何光雄买入股份后达到阶段性高点。那么在这回答一下前面提到的,为什么不计算张栋梁的成本。因为金刚玻璃当时何光雄买入的价格实际上是9块左右。后来随着后续的推进,于2022年3月第一次开始减持(当时股价40)到后续的4月6月的减持,也就是说在当时,何光雄的持股盈利起码达到340%+。因此当时减持后,我们假设何光雄是欧昊的马甲,以当时的价格减持,完全可以将当年控股金刚玻璃的成本赚出来还有多,完美实现成本套现。

5. 最后,这一切的分析都基于欧昊仍然没有放弃财信发展的前提。因此,接下来财信发展的司法拍卖公告,以及是谁参与了拍卖并买下这些股份,就变得极为重要。因为可以依据买家的背景(总有牛逼的人能挖出蛛丝马迹)来联想是否是跟欧昊相关联。别忘了十大流通里面还有一个叫陈华的,他是一路增持,尽管份额不大。都知道,碧桂园的女婿陈翀,其父亲就叫陈华。如果不是此人那这个猜测纯属娱乐。倘若这一切都如假设,那么接下来股价会逐步冲高,很可能今年2月8号见到的2.12会是欧昊资本运作财信发展过程中的最低价。至于未来股价看到多少?金刚玻璃当年最低价从5.13到最后的67.27,13倍的空间,但这是理想情况。毕竟当年金刚玻璃也是踩在了新能源题材板块高速泡沫化的阶段,有天时地利的因素。所以财信如若实现易主欧昊,这一波炒作应该能在10~12左右,12~15应该就是泡沫初期阶段。至于有没有可能实现10倍,也就是20块以上?那就全看市场环境了。

以上皆为个人分析和揣测,如有异议欢迎讨论!

本文作者可以追加内容哦 !