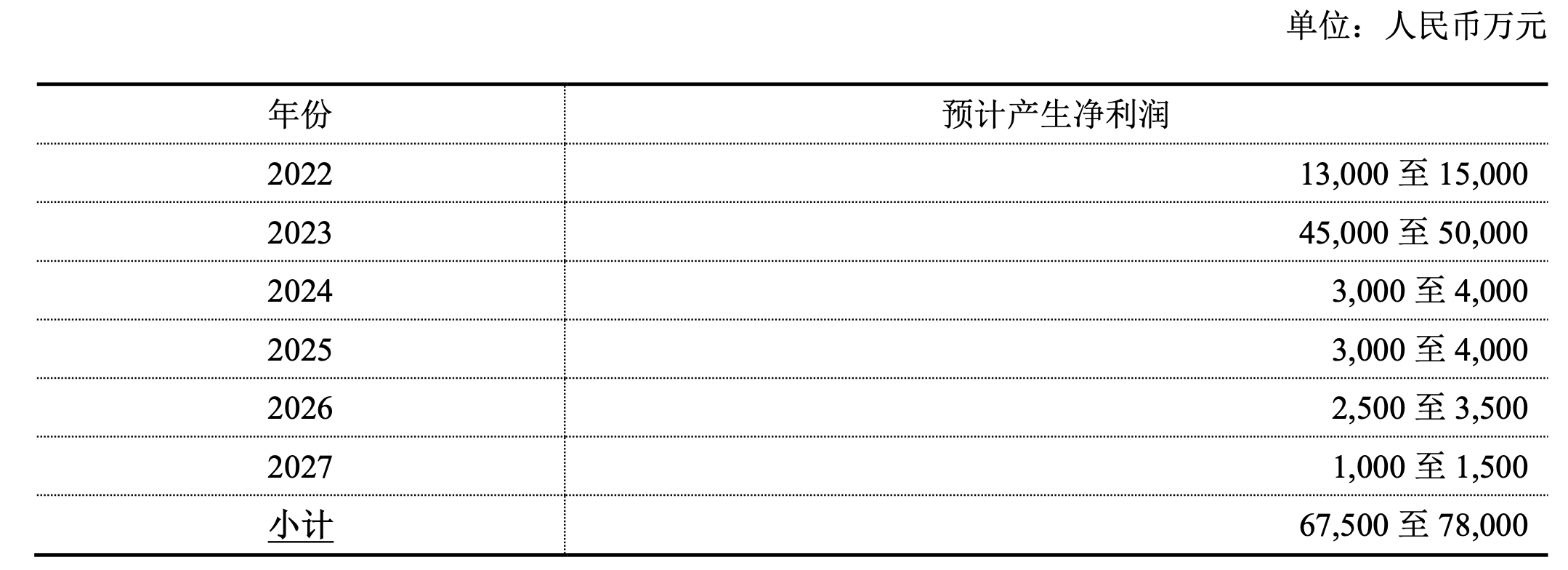

鱼跃医疗员工持股计划的业绩考核目标为:以公司前两年(2021年-2022年)净利润均值(约15.39亿元)为基数,2023-2025年净利润增长率分别不低于30%、32%和52%,即鱼跃2023-2025年净利润不低于20.01亿元、20.31亿元和20.39亿元。值得注意的是鱼跃医疗员工持股计划的业绩考核的是归母净利润,包含非经常性损益,给我们判断公司扣非净利润造成了一定的困扰。我们尝试从公司历史财务数据判断扣非净利润的增长情况。鱼跃医疗非经常性损益主要来源包括非流动资产处置损益、计入当期损益的政府补助、委托他人投资或管理资产的损益。2019-2022年非经常性损益分别为4493万元、13274万元、16348万元、34453万元,根据公司业绩预告,2023年非经常性损益预计为49957-53402万元,2022年和2023年非经常性损益增加较多,主要是处置上海土地资产相继确认利润的金额较大。根据公司2022年12月10日披露的信息,上海土地资产处置对各期利润影响如下:

也就是2022年公司除去土地资产处置收益的非经营性损益在1.9亿左右、2023年金额可忽略不计了(数据有点异常),因为2024年上海土地资产损益在3000-4000万元,我们综合判断,2024年鱼跃非经常性损益在2亿元左右,而业绩考核目标利润为20.31亿,扣非净利润预计在18.31亿元。即我们以最保守的扣非净利润为基数,目前鱼跃医疗的估值也只有19倍,也处于明显低估的状态。这里也建议鱼跃医疗董事会在制定员工持股计划的业绩考核目标以市场通行的扣非净利润为基数,一方面更能真实反映管理层的经营成果,另一方面也能方便引导投资人对公司未来业绩的判断。$鱼跃医疗(SZ002223)$

追加内容

本文作者可以追加内容哦 !