光伏是块“香饽饽”,各行各业都想进来分一杯羹,家电行业也不例外,纷纷下场。并且,在众多跨界光伏的玩家当中,家电巨头的“追光”之路已走上正轨。

值得关注的是,家电巨头们进入光伏的路径、布局并不完全一致,取得的成果也各有千秋。目前,哪家企业进展最快、布局最广、取得成果最显著,今天小编就来盘点一下:

光伏跻身“核心”业务

TCL科技

对于并不具备技术积累的家电企业而言,收购光伏企业无疑是切入光伏赛道的快捷方式。

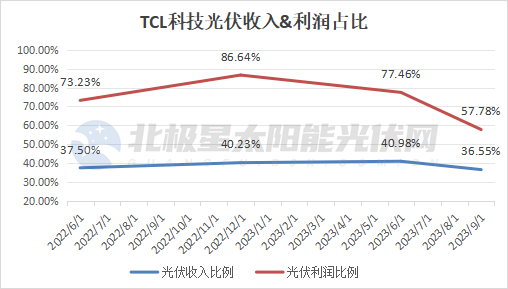

2020年,TCL科技斥资百亿收购硅片龙头中环集团,并改名为“TCL中环”,由此切入硅片及组件两大环节,加之中环电站运营业务,TCL科技初步实现产业链上下游协同。

2022年,硅料价格经历了大幅波动,价格从8万元/吨上涨至超过26万元/吨,为保原料供应,TCL中环首次将产业链延伸至硅料,斥资206亿元投建12万吨多晶硅项目;半个月后,又宣布与TCL科技、协鑫科技共同投建10万吨颗粒硅等项目,下游布局完成。

2023年,TCL中环打通电池环节,除了在江苏建设完成2GW G12电池工程示范线外,并在广州投建25GW TOPCon电池项目,完成产业链一体化布局。

自此,光伏一举跃升为TCL科技的核心主业。据TCL科技财报显示,2023年前三季度,新能源光伏营收占比达到32.92%,仅次于半导体显示材料业务;在利润占比方面,光伏业务更是达到57.78%,成为TCL科技利润的主要支撑。

创维

在分布式光伏“跑马圈地”的家电巨头创维,也是最大的获利者之一。

2020年,创维集团开始试水分布式光伏业务,基于自身家电业务,推出了“冰箱换光伏”打法,装机的用户可以在获得发电收益的同时,额外获得从几千至上万元的创维智慧家电,包括电视、冰箱、洗衣机等上百个系列的全屋智能家电。

2021年,在整县光伏以及乡村振兴国策的持续推进之下,创维户用光伏业务连年攀升。与此同时,光伏业务的营收已从2020年时的1亿元,跃升至2023年上半年的121.34亿元,跟核心业务智能家电的141.6亿元已经非常接近。

2024年初,创维集团董事会主席林劲在一篇文章中提到,2023年创维集团户用光伏业务实现持续增长,上半年营业额已超2022年全年,稳居行业前三,成为整个集团增长的“第二曲线”。

目前,创维光伏已经在积极布局光伏产业链,包括组件、逆变器、储能、支架等业务,以匹配今后的储能业务。

全力出击 扩充光储版图

康佳

在“光伏+储能”数万亿级市场发展前景下,康佳频频出击,目前已经陆续入局逆变器、光伏玻璃、光伏电站、光伏组件,储能版图,光储一体化版图不断扩充。

最早,康佳选择从光伏玻璃这一辅材环节进入。2021年初,康佳集团通过控股子公司江西康佳新材料有限公司投资20亿元,从事光伏玻璃生产。依托光伏玻璃产线,康佳积极向光伏玻璃产业链上游硅料、硅片及相关光伏组件延伸,拓展新业务。

2022年,康佳加快光伏、储能领域布局,先与晟高能源科技达成全面战略合作,共建2GW光伏组件、2GWh储能产品和1GW逆变器生产基地等项目。随后,康佳集团联合禾迈股份围绕光伏电站展开深层次合作,就势打通从光伏制造、电站及储能一体化运营业务。

值得一提的是,2023年9月在中广核新能源2023至2024年储能设备框采中标候选人中,第六标段(容量200MW/200MWh)第一中标候选人为四川康佳智能终端科技有限公司,据企查查股权穿透显示,康佳集团为控股公司,这也意味着康佳在储能领域迈出了全新一步。

美的

美的集团进入光伏和储领域的方式与TCL科技相同,通过并购方式快速切入。

不同的是,在进军光储大市场的道路上,美的集团采取了两手布局的策略。一方面,美的集团耗资7.4亿元拿下合康新能源实际控制权,推进EPC光伏业务及工商业、户用储能。并将科陆电子纳入麾下工业技术事业群,再度加码布局光储一体化业务。另一方面,通过自主开发与行业龙头深度合作并进,撬动下游市场需求。

据了解,美的集团近期宣布携手光伏龙头通威,共同推进光伏设备在各行业的应用,拓展下游市场需求。

此外,面对当下分布式光伏并网消纳的严峻形势,美的开发出新的集中汇流方案,其中,集中汇流解决方案搭载了美的光伏自主研发的APP系统,成为开拓分布式市场的利器。

立足先发优势 抢占光伏“先机 ”

海尔

在户用光伏市场,核心竞争力是渠道能力,海尔利用在家电渠道良好的品牌影响力以及成熟的下沉渠道为切入点,成为最早开发户用光伏的主力军之一。

2015年海尔已经开始发力户用光伏,并推出了“富民贷”项目。并在此基础上,推出了新一代的“光伏+储能”解决方案。2018年,海尔日日顺乐家携手阳光电源,共同为家庭光伏领域提供智能化服务。

2022年,分布式光伏大爆发,海尔拓展步伐加快,通过成立日日顺新能源科技,控股了纳晖能源科技的公司,其经营范围包含发电业务、输配电业务等。就此,日日顺和纳晖成为海尔拓展光储领域的两张“王牌”。

据了解,截至2023年底,纳晖新能源业务范围已覆盖到全国23个省份,1000多个区县。

格力

作为最早看好光伏的企业之一,早在2013年,格力就已试水研发“不用电费”的光伏空调。2018年,格力“光储直流空调系统”问世,光伏空调获得实质性进展。2021年,格力持续发力,研发“零碳源”空调系统,采取“光储直柔”技术体系,产品可投入工厂、商场、酒店、学校等不同场景使用,满足用户制冷需求。

有了在技术方面的积累,格力在2023年果断进军光伏制造领域,押注异质结技术,联合春华资本等出资设立珠海鸿钧新能源有限公司,共同投建12.2GW异质结电池组件项目。此项目进展神速,从2023年4月奠基,至12月28日首件高效异质结太阳能组件下线,进度上实现了当年签约、当年投产。

综上来看,家电企业跨界光伏取得的成绩固然可喜。但也需要警惕,当前光伏产能结构性“供大于求”的局面下,市场竞争愈发激烈,家电行业跨界光伏能否实现更大的突破,有待市场检验。

$新能源主题ETF(SH516580)$$科创100指数ETF(SH588030)$$创业板指(SZ399006)$

( 来源: 北极星太阳能光伏网(独家) )

本文作者可以追加内容哦 !