01 核心观点

密切关注市场情绪的变化,在风格再平衡和轮动过程中挖掘结构性机会。日度级别的市场轮动从侧面或反映市场资金对行情延续性保有怀疑,市场进入密切观察期,但与此同时,我们也认为即使短期市场出现回调,回调空间或亦不会突破前低。2月信贷社融低于预期,反应短期经济仍有一定压力,经济仍在波折中修复。周五证监会发文,对IPO、减持、分红、市值管理等多方面表明改革举措,利于提振市场信心。另外,近期外围流动性环境在通胀超预期和高频美国就业数据不差的情况下,美债利率再度回弹到4.3%,而美联储降息预期总体变化不大,我们认为在利率折返跑中,美联储降息的方向依然未变。

关注行业方面,风格再平衡,关注业绩支撑方向顺周期的估值修复,以及大盘蓝筹和中字头,高股息亦可逢低布局。科技制造方面,在催化加持下,成长方向当然依然呈轮动,但随着3月下半月业绩披露的增多,多数科技主题方向仍会面临业绩的挑战,各成长方向自底部以来已有可观涨幅,短期新参与成长轮动的性价比在降低。顺周期方面,近期顺周期的上涨是风格再平衡的结果(市场高切低),对有业绩支撑的出行链&出口链&低估值的顺周期方向仍会有估值修复的机会,此外大盘蓝筹和中字头亦可关注,高股息在经历回调后亦可逢低配置。

02 市场回溯

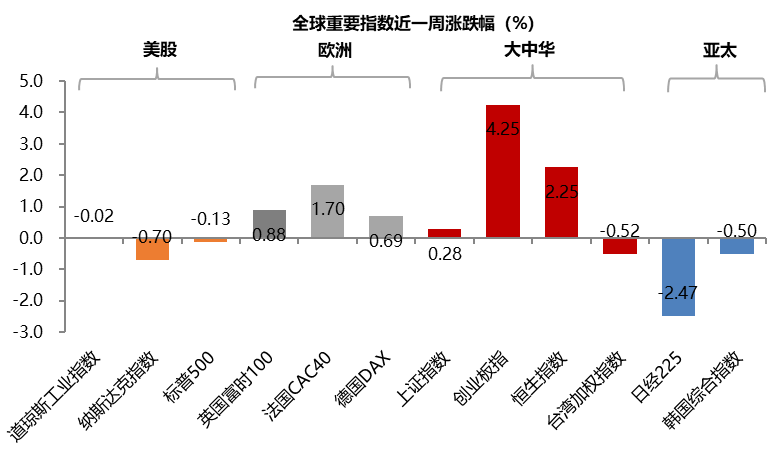

本周两会闭幕,市场重回基本面定价,社融数据滞后发布引发市场对经济走弱担忧,周初北上资金持续流入未能形成有效提振,上半周大盘连续三日冲高回落,直至周五富时罗素扩容A股纳入因子带动外资大幅流入,才明显提振A股做多情绪。整周看,权重指数持续缩量横盘,资金高切低、盘面快速轮动是近期市场非常典型的特征,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为3.86%、4.25%、0.71%、0.28%。

风格方面,消费>成长>周期>金融;行业方面,在全球游戏开发者大会、中概互联网企业业绩陆续公布等事件催化下,计算机、电子以及港股互联网公司出现了较大幅度反弹,尽管后半周出现回调但整体收涨,其中电力设备上涨4.5%、传媒上涨3.3%,计算机、国防军工涨近2%;周期板块内部分化,受益于黄金、铜大幅上涨的催化,有色金属行业涨超5%,此外建筑材料、基础化工均涨超2%,但前期超涨的高股息方向则表现不佳,煤炭以7.2%的跌幅领跌两市,石油石化、公用事业分别下跌2.6%、1.3%;本周消费板块出现反弹,或与外资流入、杭州楼市政策放松以及内资风格再平衡有关,汽车以6%的涨幅领涨两市,食品饮料上涨5.1%,此外商贸零售、社会服务、医药生物、美容护理均涨超4%;金融板块继续走弱,银行、非银金融分别下跌1.4%、0.1%,房地产则上涨4.5%。

美国2月通胀数据超预期,本周公布的其他经济数据则好坏参半(2月零售环比转正但不及预期、周初请失业金人数未增反降),新公布数据总体符合此前通胀黏性、经济部分疲软、就业韧性的趋势,支撑美联储谨慎行动,致使美债收益率攀升,科技股承压下行。本周美国三大指数继续回落,科技板块跌幅更大,其中纳斯达克下跌0.7%,标普500下跌0.13%,道琼斯工业指数下跌0.02%;欧洲市场整体收涨,英国富时100上涨0.88%,法国CAC40上涨1.7%,德国DAX上涨0.69%。亚太市场涨跌不一,大中华区表现相对较好,其中恒生指数上涨2.25%,台湾加权指数下跌0.52%,日经225下跌2.47%,韩国综合指数下跌0.5%。

资金面

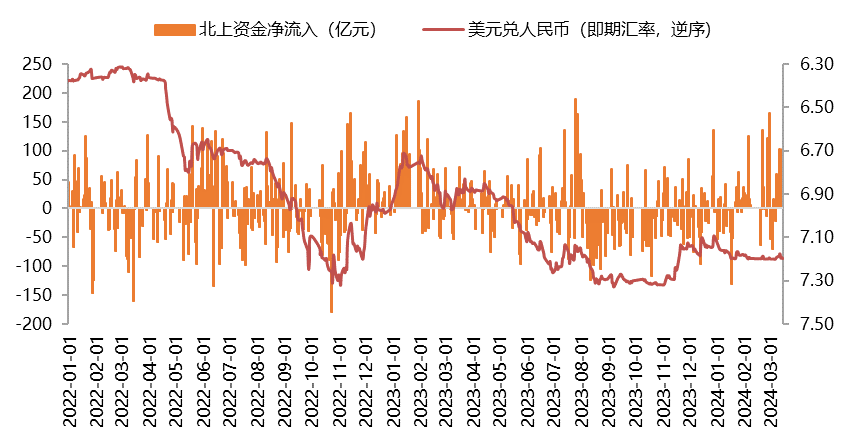

本周美元指数上涨,人民币小幅贬值。截至3月15日,美元指数收盘价103.4531,周涨幅0.69%;美元兑离岸人民币(USDCNH)收于7.2064,离岸人民币兑美元贬值0.08%。本周外资转为流入,北向资金单周累计净流入328亿(前值净流出31亿)。

估值面

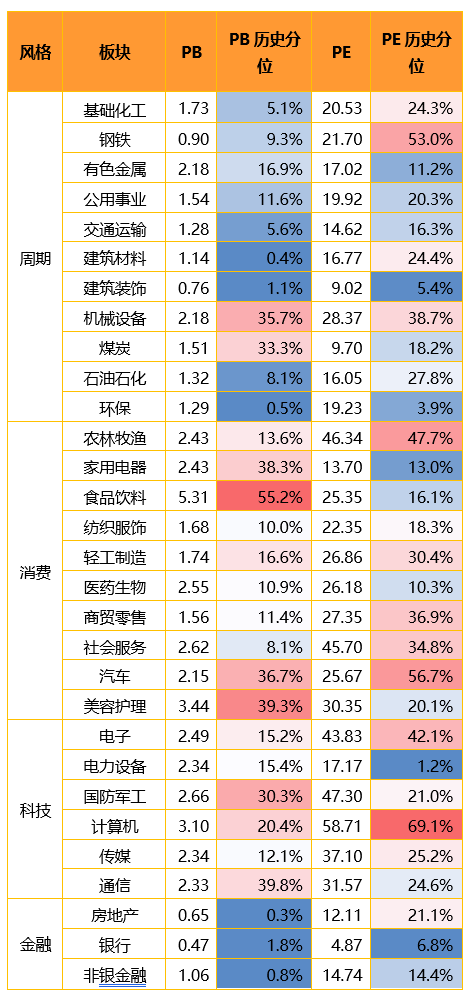

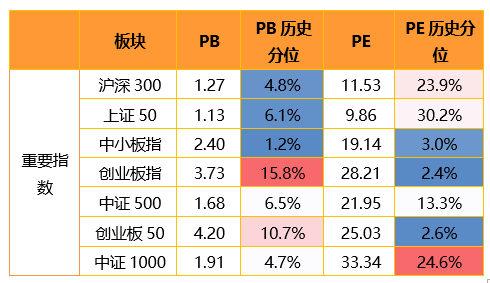

本周宽基指数估值涨跌互现。具体看,沪深300的估值分位下跌2%,上证50的估值分位下跌3.5%,中小板指的估值分位上涨0.9%,创业板指的估值分位上涨1.1%,中证500指数的估值分位上涨1.4%,中证1000指数的估值分位上涨2.6%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间,部分指数的估值分位水平达到5%以下的历史极低区间。

分板块来看,各板块估值水平多数上升。具体来看,科技成长板块估值上涨,计算机、传媒行业领涨,估值分位涨超2%,其他行业估值变化不大;周期板块估值分位明显分化,其中基础化工、交通运输估值分位涨超2%,煤炭估值分位则下跌6%,此外公用事业、石油石化估值分位均跌超2%;消费板块估值分位多数上升,其中美容护理、食品饮料涨超4%,仅有农林牧渔、家用电器小幅下跌;金融板块估值下降,银行、非银金融分别下跌1%、0,1%,而房地产估值分位上涨2.8%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

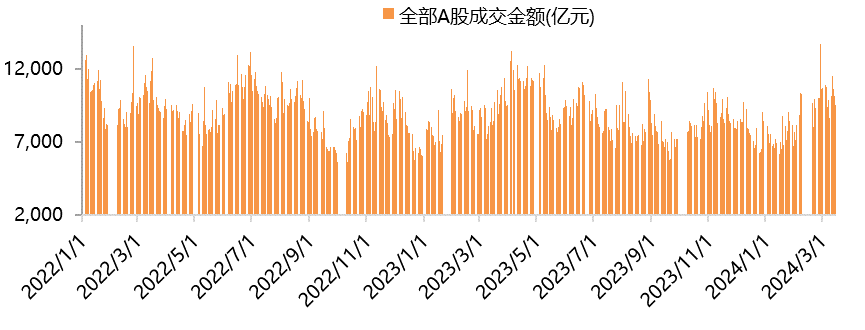

本周A股交投活跃度小幅上升,A股日均成交额升至1.04万亿的水平(前值1万亿)。上证综指、沪深300、创业板指换手率均有上升,其中上证综指换手率79%、沪深300换手率45%,创业板指换手率161%。

$金鹰改革红利混合(OTCFUND|001951)$

$金鹰红利价值混合A(OTCFUND|210002)$

$金鹰医疗健康产业C(OTCFUND|004041)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !