从2月开始,大盘就一直处于一个反弹回升的状态,不仅有不少基金开始回本,很多基金甚至创下了净值新高。

我特地筛选了一下含权主动管理型基金,在剔除掉QDII基金、2024年1月份之后成立的次新基金后,发现有约225基金净值都在今年3月份创下了新高,而比较惊喜的是二级债基的数量竟然达到了148只。

这也表明当下市场风格快速轮动下,防守兼备的二级债基似乎是比较适合大多数投资者的一个选择。

不过在一堆净值创新高的基金中,我发现了一只有丢丢与众不同的基金--招商安和债券(A类018679,C类018680)。

01

双重防御,平稳护航

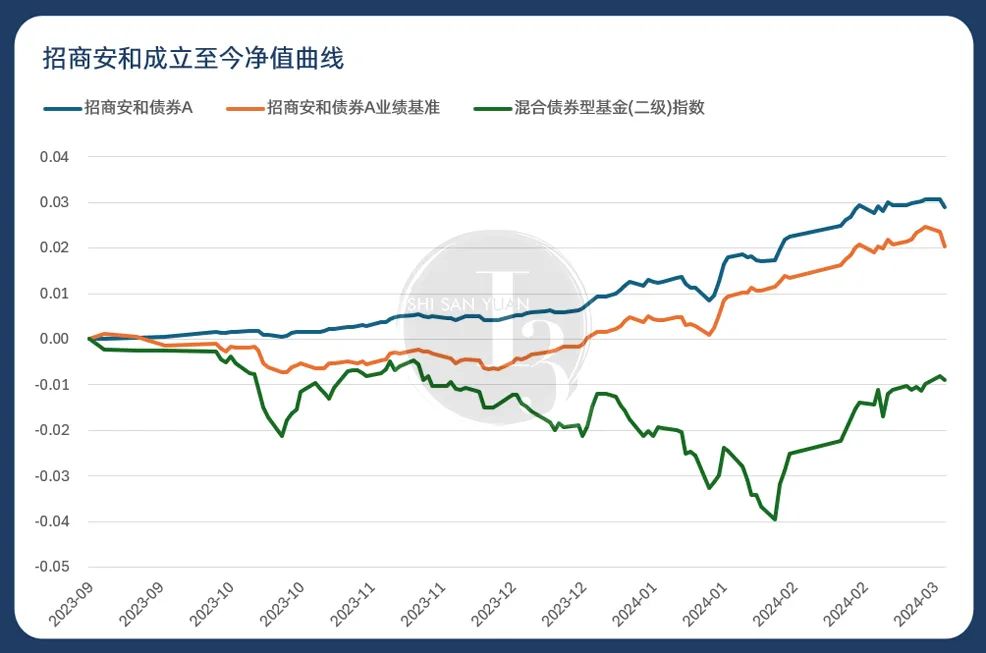

之所以被招商安和所吸引,是因为它自成立以来,运作挺稳的。

基金于2023年9月12日成立以来的最大回撤仅为-0.49%,而同期二级债基指数为-2.9%,基金成立以来的收益回报为2.9%,同期二级债基指数为-0.13%。

妥妥的涨的较好,跌的较少,持有这类基金的人,应该幸福感满满。

(数据来源:Choice数据,统计时间:2023/9/12-2024/3/12)

原以为这只基金是乘了债券的东风。

但细细研究,发现这只基金从产品设计可能就赢在了起跑线上。

招商安和权益部分采用的是“量化红利低波策略”。

经过去年一年的洗礼,大家对红利低波策略应该都不陌生,过去一年整体收益不差且波动较小,投的也基本是银行、煤炭、交通运输等高股息行业。

但是招商安和的特殊之处在于它采用了量化选股的方式,这种方式主要围绕红利因子、低波因子构建多因子模型量化选股。

量化中的因子有很多,为什么要独独选这两个因子呢?

当然是因为较为稳健啊!

我们以中证红利低波动100指数为例,根据Choice数据显示,该指数近6月、1年、3年、5年、10年收益在各大主流宽基指数中皆位居第一,同时,波动率也相对较低!

而以低波因子为例的300中性低波动指数,自成立以来不仅波动率低于沪深300指数,且收益率也高于沪深300指数。

(数据来源:Choice数据,统计时间为2004/12/31-2024/3/12)

招商基金的量化团队其实挺强的,2019年,基于量化团队长期对红利因子的深入研究,公司推出招商中证红利ETF,这是团队第一只Smart-Beta策略产品;招商量化精选也早已在高手如云的公募中脱颖而出。

那么放在这只基金上,基金经理也会充分利用团队优势,他们不会直接被动的复制红利低波指数,而是依托量化的广度和自下而上的个股精选方法,并结合多种股票投资策略,重点挖掘低波动率、高分红的行业和公司,从而追求获取更多的阿尔法。

在策略的加持下,使得招商安和创造出相较于一般二级债基“不一样”的体验。

此外,我发现这只产品过往较低的波动和回撤,还有一个原因是它的权益仓位,会控制在合同约定范围内。

一般来说,二级债基的权益仓位在0~20%之间,而从招商安和2023年四季报数据来看,股票市值占基金总资产比例为6.36%,权益仓位的占比还不到10%。

这是贴近股:债1:9的配比, 而这种配比我认为挺适合普通投资者的。

另外我发现一个小细节。

从基金初期的净值走势来看,他们应该是比较在意持有人的感受。

基金是成立在A股市场较为剧烈震荡之时,但他们建仓的也较为谨慎,净值走势相对平稳,似乎是在积累足够安全垫后,才缓慢提高权益比例,对于这只产品,招商基金确实相当用心。

这只基金历史业绩曲线如此平滑的原因之一,就是权益部分是通过量化选股+合理的股债配比双重防御,来寻求低回撤与低波动。

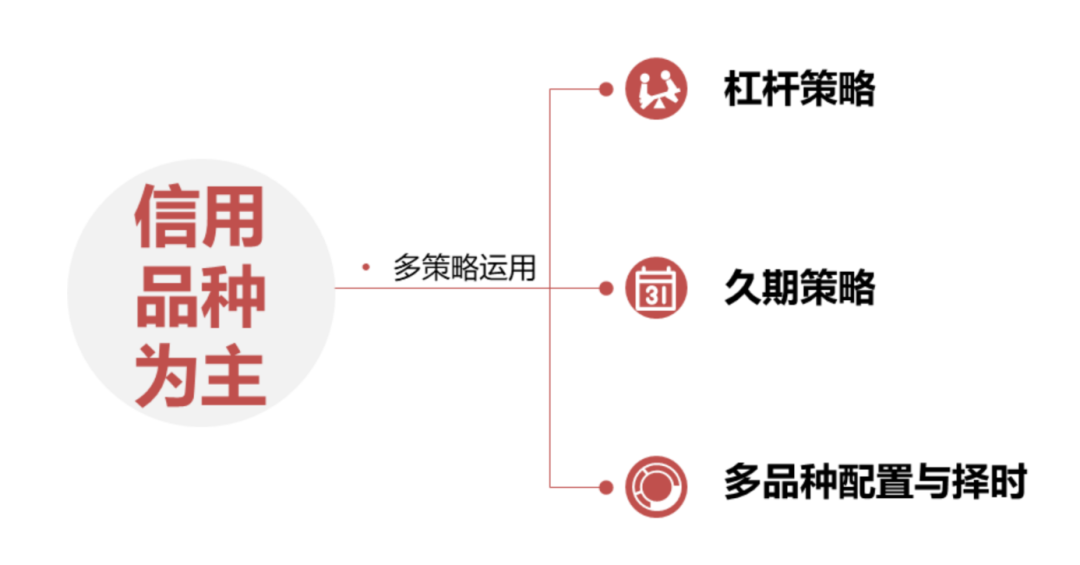

除了以上两重防御为追求长期的稳健收益提供支撑,在债券部分,基金也考虑不会主动去进行过多的信用下沉,而是以高等级的信用债为主,尽可能地远离债市的信用风波。

当然,为使组合能够争取到更高的回报,基金经理也会根据市场情况,灵活运用久期策略、杠杆策略等多种策略,抓住债券市场波段机会。

招商基金作为头部固收大厂,目前已经构建了以“瑞”系列、“安”系列为代表的固收+产品线,“瑞”系列更加注重风控和回撤,追求超额收益。而“安”系列则兼顾风控和弹性。

招商安和作为“安”系列的成员之一,结合了招商固收+量化两大强势领域,追求的就是长期相对稳健。

02

不看眼前,看长期

近期红利指数出现了短暂回调,我知道可能不少人慌了。

但大家要明白,红利指数是以股息率来定权重,如果股价上涨过多,那么意味权重股的股息率就会下降,所以红利指数本身就包含“高抛低吸”,这也使得红利风格很难形成大的泡沫,相对过硬。

此外,也有人担心红利策略中包含了像煤炭、钢铁等周期性行业,当这些行业处于上行周期时,会相应带动红利策略上涨。可周期从高点回落时(例如煤炭价格下行),会否影响到红利的表现?

长江证券编制了一个行业中性的红利指数——行业中性红利(861411.CJ),该指数将行业权重与长江全A指数保持一致,再选取每个行业内股息率靠前的股票。

剥离了行业偏离的影响后,会发现指数在过去几年依然表现亮眼,甚至跑赢了中证红利全收益,说明风格贡献是显著超过行业贡献的。

(数据来源:Choice数据,统计时间为2008/5/26-2024/3/12)

而从日本、美国等其他国家的经验来看,红利策略在经济结构转型期、趋老龄化时代的背景下,都有着十分亮眼的表现。

03

双基金经理打造

招商安和是由尹晓红和邓童共同管理的,其中尹晓红主要负责固收部分,邓童主打权益。

尹晓红拥有着超10年固收投研经验,以及近9年产品投资管理经验,是一位资历深厚的基金经理。

她是2013年加入招商基金的,最初担任的交易员,因此对于资金和利率的变化相当敏感,善于捕捉短期机会。其管理的几只二级债基任职回报都为正,且年化波动较小。

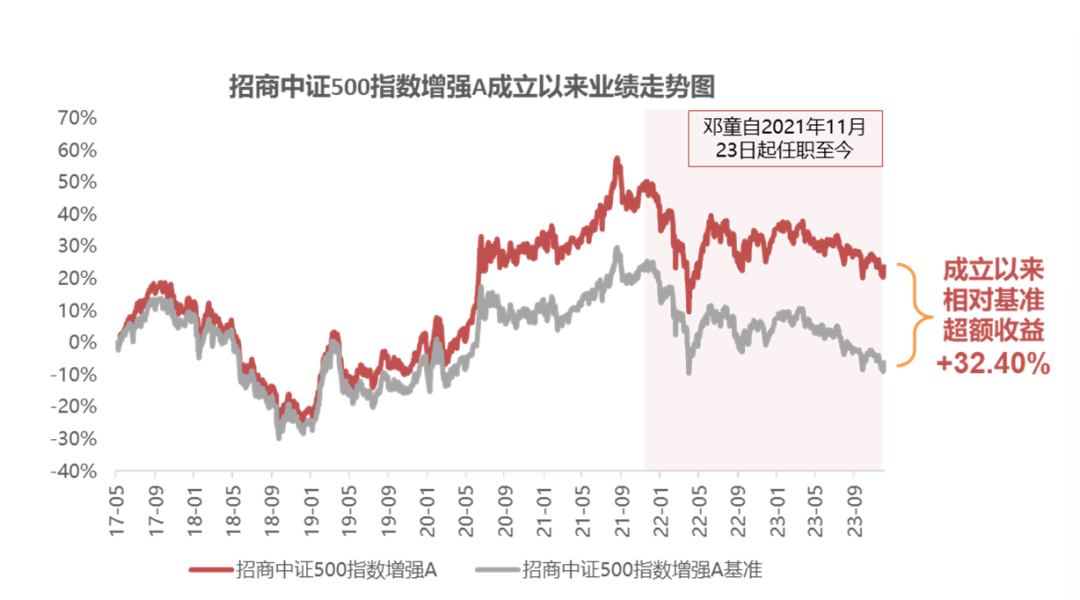

负责权益部分的邓童,有着近12年的投研经历,10年产品投资管理经验,管理的招商中证500指数增强,相对于基准也获得了不错的超额。

近几年的A股基本上都是结构性行情,导致大家短时间内往往会涌向同一赛道。

这种交易拥挤很容易出现较大幅度的回撤,而对于一只基金来说,能够在同一赛道走出自己的差异化道路,不仅是丰富了投资者的选择,更是为自己博一份突出业绩的关键。

招商安和债券(A类018679,C类018680)就比较适合风险偏好较低者,或者是在银行理财净值化转型后,对产品波动忍受较低的投资者,当然,大部分投资者或许也可以考虑把它作为自身组合中的底仓来配置。

$招商安和债券A(OTCFUND|018679)$$招商安和债券C(OTCFUND|018680)$

本文作者可以追加内容哦 !