一、核心观点

权益市场方面,央行发布的金融数据显示,今年前两个月人民币贷款增加,社会融资规模和信贷数据保持平稳。国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,开展汽车、家电产品以旧换新,推动家装消费品换新。证监会集中发布四项“两强两严”政策文件:严把拟上市企业申报质量,严禁以“圈钱”为目的盲目谋求上市、过度融资。上周A股表现良好,上证指数周线五连阳,结构较上周有所不同:前周跌幅较大的中小盘指数和创业板指数上周领涨,前期表现较好的高股息板块上周遭遇回调。整体来看,上周继续延续高涨的交易情绪。令人瞩目的当属328亿元的北向资金流入,单周流入分位数超过98%,这其中一方面是因为海外指数公司的指数调整,另一方面也是认可国内权益市场的投资机会,相较全球其他市场权益市场,A股当下的位置和估值是值得全球配置的基金进行再分配的,这无疑是一股支撑A股的增量资金。同时,上周证监会连发“两强两严”政策文件,展示出重视并有效回应市场和投资者关切的姿态,有助于稳定投资者预期,提振投资者信心。内外合力下,A股近期走势良好,我们继续看好A股的表现。

二、市场回顾

1、权益市场走势

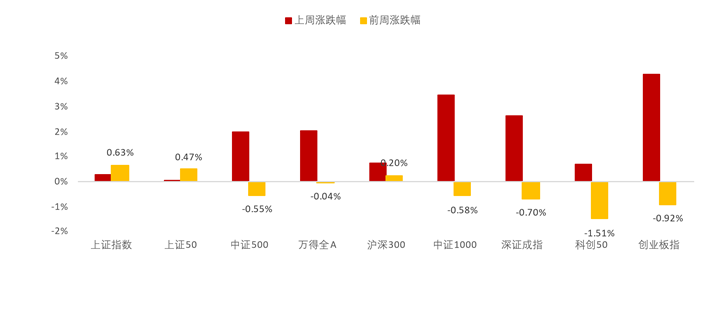

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数集体上涨。截至3月15日,创业板指上涨4.25%,中证1000上涨3.45%,深证成指上涨2.60%,涨幅靠前。上证50上涨0.04%,涨幅靠后。从行业板块看,上周汽车、消费者服务、食品饮料、有色金属、医药领涨,煤炭、石油石化、家电、银行、电力及公用事业领跌。

2、权益市场估值

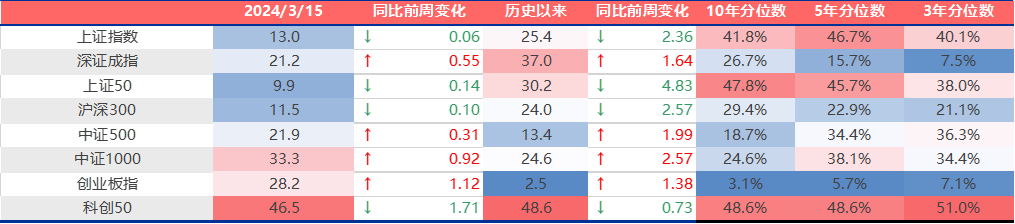

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

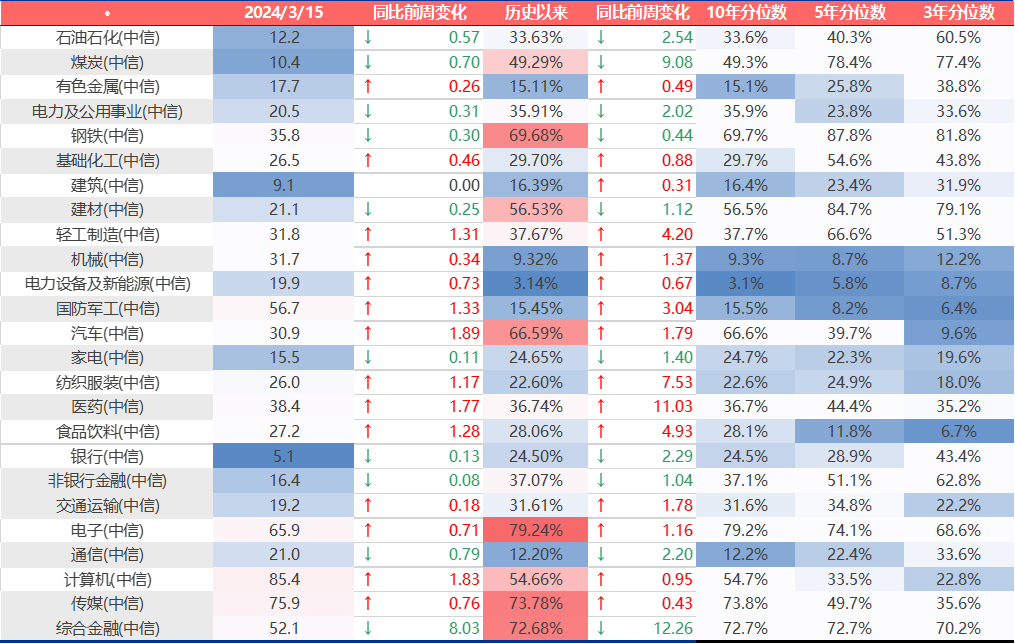

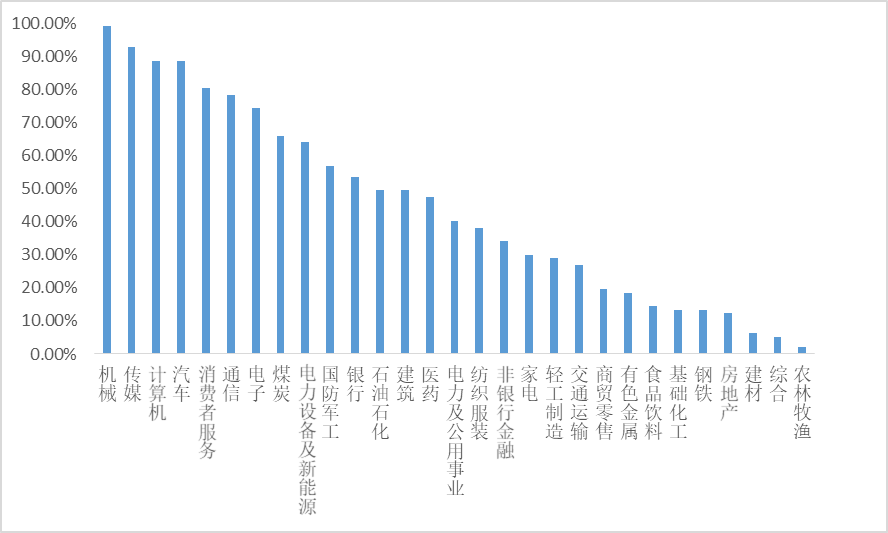

图3:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数估值分化,消费者服务、汽车、计算机估值上行较多。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周消费者服务、汽车、计算机、医药、国防军工估值上行最多,商贸零售、综合金融、通信、煤炭、石油石化估值下行最多。当前电子、传媒、综合金融、钢铁、汽车板块估值处于历史较高水平;电新、机械、通信、有色金属、国防军工板块估值处于历史较低水平。

3、权益市场情绪

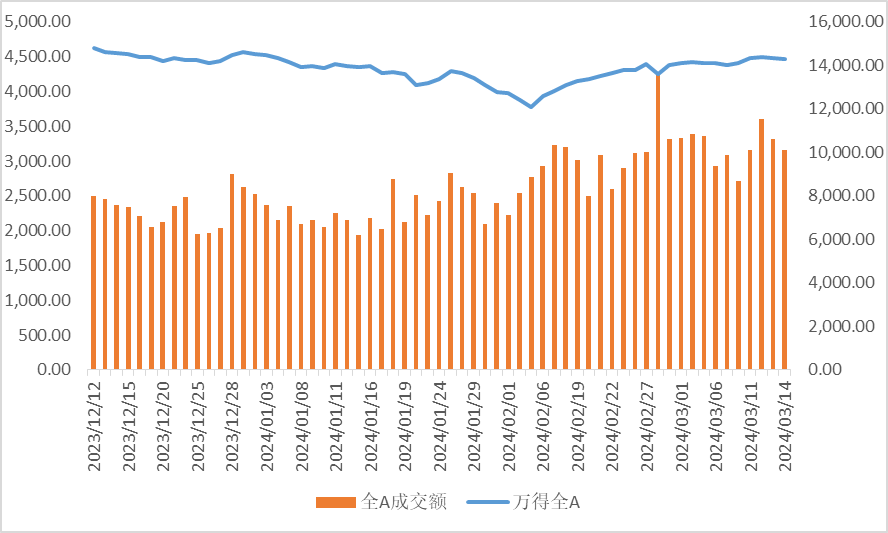

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场放量震荡。从行业拥挤度的角度,机械,传媒,计算机行业的拥挤度较高。

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.34%,处于历史94%的分位数,所以从此时点看,长期持有仍是好选择。

图4:全市场成交金额

数据来源:Wind、鑫元基金

图5:行业拥挤度分位数

数据来源:Wind、鑫元基金

图6:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

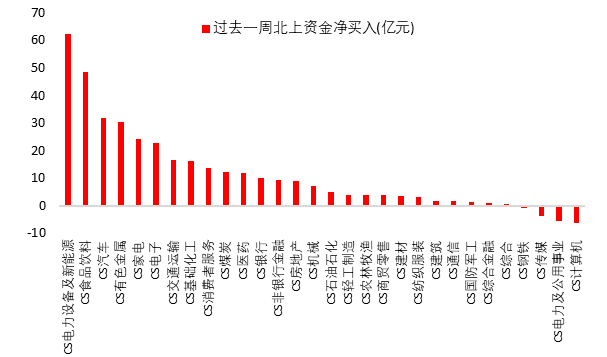

上周北向资金净流入328亿元,上上周净流入60亿元,最近一周北向资金净流入增加。上周增持金额排行靠前的行业是电新(↑ 62.12)、食品饮料(↑ 48.39)、汽车(↑ 31.66)、有色金属(↑ 30.14)、家电(↑ 24.07);减持金额排名靠前的行业是计算机(↓ 6.34)、电力及公用事业(↓ 5.66)、传媒(↓ 3.89)、钢铁(↓ 0.82)。

图7:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

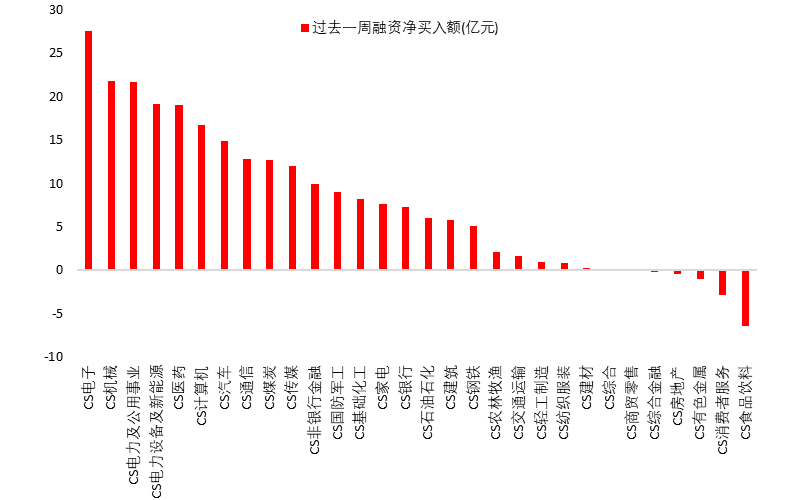

3月14日,两融资金占比为2.23%,3月8日为2.21,反映出杠杆资金加仓意愿上升。截至3月15日,上周融资净买入最大的五个行业为电子、机械、电力及公用事业、电新、医药。

图8:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

5、海外权益市场

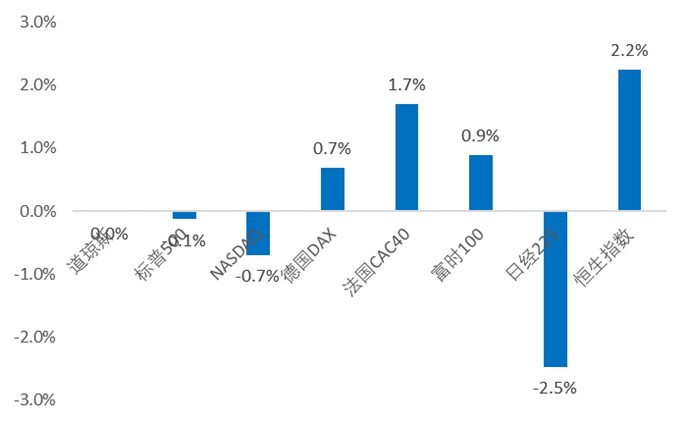

上周海外股市涨跌不一。美国股市方面,道指与前周持平,标普500下跌0.1%,纳指下跌0.7%;欧洲股市方面,德国DAX上涨0.7%,英国富时100上涨0.9%,法国CAC40上涨1.7%;亚太股市方面,日经指数下跌2.2%,恒生指数上涨2.2%。

图9:上周海外主要指数涨跌

数据来源:Wind、鑫元基金

四、权益市场展望和策略

海外方面,美国2月零售销售月率疲软,PPI数据超出预期,初请失业金人数仍处历史低位,市场进一步减少对美联储降息押注。日本“春斗”首轮结果出炉,薪资上涨,仍是自1991年后33年来的最高值。日本结束负利率可能性大增,日媒更是称日本央行下周将把利率上调至0%-0.1%区间。黄金继续强势,已明确突破本世纪初以来一直盘踞的区间,本月触及历史新高。LME期铜创11个月来的最高水平,投资者预计全球制造业活动的复苏将推高对工业大宗商品的需求。

国内方面,央行发布的金融数据显示,今年前两个月人民币贷款增加,社会融资规模和信贷数据保持平稳。国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,开展汽车、家电产品以旧换新,推动家装消费品换新。证监会集中发布四项“两强两严”政策文件:严把拟上市企业申报质量,严禁以“圈钱”为目的盲目谋求上市、过度融资。

上周A股表现良好,上证指数周线五连阳,结构较上周有所不同:前周跌幅较大的中小盘指数和创业板指数上周领涨,前期表现较好的高股息板块上周遭遇回调。整体来看,上周继续延续高涨的交易情绪。令人瞩目的当属328亿元的北向资金流入,单周流入分位数超过98%,这其中一方面是因为海外指数公司的指数调整,另一方面也是认可国内权益市场的投资机会,相较全球其他市场权益市场,A股当下的位置和估值是值得全球配置的基金进行再分配的,这无疑是一股支撑A股的增量资金。同时,上周证监会连发“两强两严”政策文件,展示出重视并有效回应市场和投资者关切的姿态,有助于稳定投资者预期,提振投资者信心。内外合力下,A股近期走势良好,我们继续看好A股的表现。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。 在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何 情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资 建议,仅供参考,使用前务请核实,风险自负。 本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。

$鑫元健康产业混合发起式C(OTCFUND|014286)$

本文作者可以追加内容哦 !