2015年,择时君在雪球app上刷到一篇文章,文中利用PB估值巧妙地揭示了A股牛熊转换的奥秘。择时君当时已入市七年有余,期间关注的大小v数不胜数,但从未见谁把个股的PE、PB估值手法应用到指数上,择时君如获至宝,恍如找到了投资的圣杯:

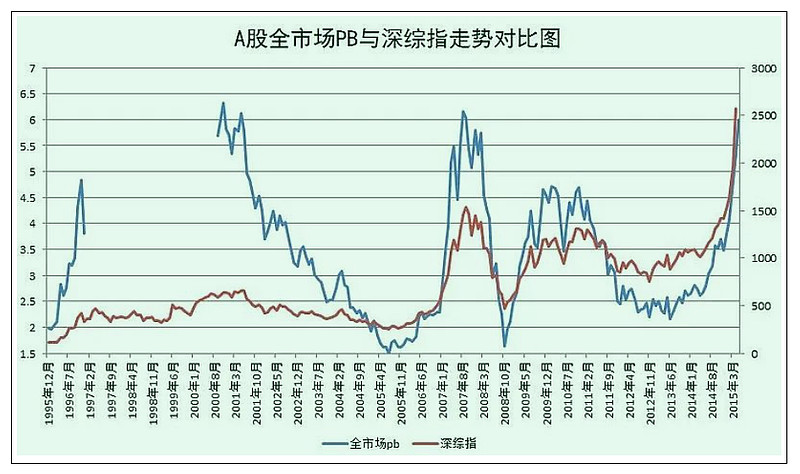

熟悉该图片风格的朋友可能猜到了,这就是 ETF拯救世界 的估值走势图,他被网友亲切的称为E大。

E大以其独特的话痨风格,丰富的知识和年轻活力,迅速在雪球平台上崭露头角,成为顶流大v。他的估值图也随之一同走红,受到广大投资者的热烈追捧。

随后 银行螺丝钉 以及各大垂直财经社区纷纷推出自己的估值系统,有人模仿E大的脸,也有人模仿E大的面。然而,E大对于这些模仿行为却表现得相当大度,他认为自己的投资体系是在不断更新和完善的,欢迎他人的借鉴与学习。

2018年2月,据E大自己的不完全统计,有38个公众号、17个网站和8家基金公司提供估值数据图表:

随着公募行业的蓬勃发展,估值图逐渐普及,成为投资者必备的投资工具之一,也是判断指数估值高低的重要参考。E大原创的估值百分位系统,极大地推动了A股市场的成熟进程。如果没有他的贡献,A股的投资者还需要在黑暗中经历漫长的摸索,才能找到A股价值的锚。

言归正传,回到择时君的故事。

在2016年,为了实现估值系统的自主可控,择时君开始在聚宽量化网站上编写代码,构建自己的程序,用于计算每天的指数估值:

在这个过程中,对估值百分位体系有了更深刻的理解。当然,后续多年的投资实践也踩过坑,积累了一些教训和经验,现分享给大家。

我们常见的估值分位数有PE、PB、PS、股息率等,计算方法虽然不同,但其核心理念都是均值回归。

即,一个品种的估值,从长期维度看将围绕它的均值上下波动。如果估值过低或者过高,未来大概率会回归到均值附近,这也是周期的一种表现形式。

明白了估值百分位的第一性原理,接下来进入避坑环节:

一、低估值陷阱

低估值陷阱这一概念并不复杂,简而言之,就是表面上看起来极具吸引力的低估品种,随着时间流逝,却愈发显得便宜且低估。这种现象的背后,往往是因为其所在行业可能已长久地陷入了衰退的循环之中。

举例来说,当1908年10月1日福特推出T型轿车之时,它标志着汽车时代的来临。假设那时存在一个“马车行业”指数,那么即便投资者以绝对低估的价格买入这个指数,回头望去,也不过是买在了该行业盛极而衰的顶点。

应对方案:

我们需要深刻理解估值百分位作为投资核心逻辑的基础——均值回归。然而,在使用这一工具时,我们必须审慎地判断投资品种的未来前景。如果某个指数或行业注定在不久的将来走向没落,那么低估值便只是这行将就木行业的最后一层遮羞布。因此,我们在追求低估值的同时,更应关注行业的长期发展潜力和前景。

二、盈利骤变导致估值被动提高

在探讨市盈率(PE)作为投资分析工具时,我们必须认识到其局限性,特别是当面对盈利(EPS)剧烈变化的情况。市盈率作为价格与每股盈利的比值,其变动不仅受价格影响,更受到企业盈利状况的直接制约。

首先,考虑盈利骤变的情景。

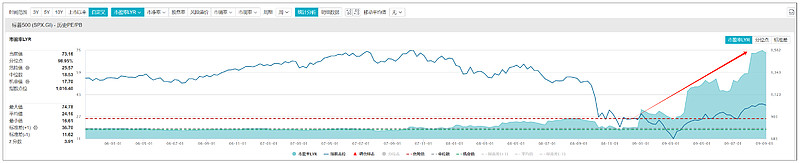

以2008年金融危机为例,标普500指数中的部分公司盈利遭受重创,导致指数市盈率被动拉升超70倍。当时的指数报收1000点左右,仅有2007年最高点的2/3,但市盈率却是那时的3倍有余:

若仅依赖PE分位数来评估投资价值,那当时的数据无疑会给出高估的结论。事实上,后续标普500再也没下破1000点,顺便口播一下,现在约为5100点。

其次,周期性行业的特点也要求我们在使用PE估值百分位时格外谨慎。这些行业的盈利具有显著的周期性,盈利高峰时市盈率往往处于低位,而盈利低谷时市盈率则可能在高位。这种情况下,如果仅凭PE分位数来决策,可能会在市场顶部买入,而在底部错过良机。

应对方案:

为了应对上述问题,我们可以采用市净率(PB)估值作为辅助参考。与市盈率相比,市净率更注重企业的账面价值,能够在一定程度上反映企业的真实价值。通过结合PE和PB估值,我们可以更全面地评估企业的投资价值,降低误判的风险。

总之,在使用市盈率百分位作为投资分析工具时,我们必须充分认识到其局限性,并结合其他指标进行综合判断。只有这样,我们才能更准确地把握市场的真实情况,做出更明智的投资决策。

三、指数规则变化

指数编制规则的变化对指数成分股构成产生显著影响,进而直接作用于该指数的百分位估值。

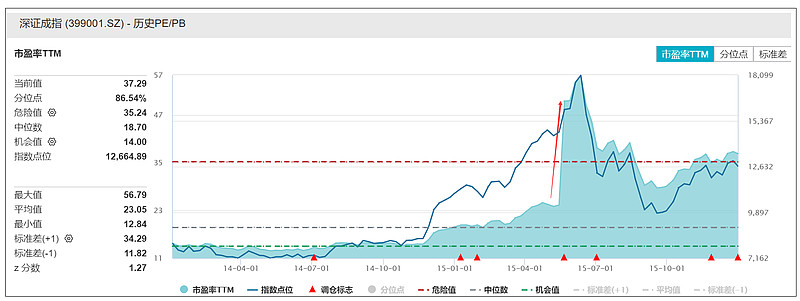

以深证成份指数为例,2015年的扩容改造大幅增加了样本股数量,从40家扩大至500家,以充分反映深圳市场的运行特征。

这一变动使当日PE估值直接从24倍陡增到50倍。如果我们不加以区分,继续沿用旧的估值百分位体系,无疑会得出错误的结论。

实际上,指数估值的剧烈变动并非总是由市场因素导致,很多时候是源于指数编制规则的变化或定期的成分股调整。这类非市场因素引起的估值变动,如果不加以识别和处理,就会误导我们的投资决策。

应对方案:

在使用估值百分位进行投资决策时,我们必须先行查看历史PE在时间序列上是否存在明显的跳升或骤降情形。一旦发现此类异常,就需要深入探究其背后的原因,确保这些变动是由市场因素而非指数编制规则的变化或成分股调整引起的。只有这样,我们才能更准确地利用估值百分位来指导投资决策,避免被误导。

四、不同时间段结果的差异

这也是比较常见的“坑”。

估值百分位往往以时间序列的方式呈现,使用中必然会涉及到时间段的选择。由于A村的波动率往往比较大,选择不同的时间段,获得的估值点位可能较大的差异。

案例:

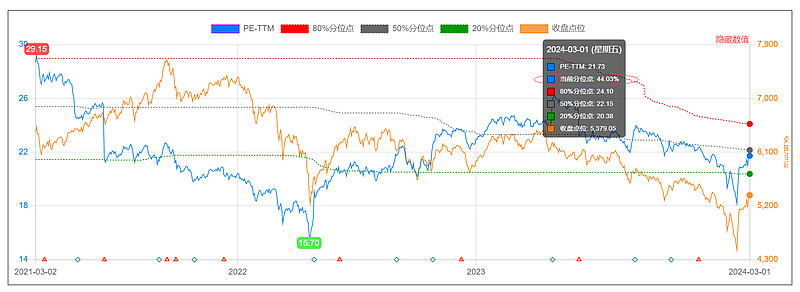

中证500指数,当我们选择从2007年至今的时间段,显示当前PE百分位为12.61%,但如果我们把时间缩短至近三年,则得到了迥异的数据:44.03%:

造成这个现象的原因也很简单,2007年A股诞生了史上估值膨胀最夸张的一轮牛市行情,当时中证500估值最高达90倍PE,如今20倍出头的PE在过往历史中就是小弟弟的角色了。

但是在近三年的行情中,估值变化幅度较小,所以录得较高的百分位数据。

应对方案:

规避非常时期的数据,例如2005至2007年。

同时随着A股的大扩容,整体估值受到了一定程度的压制,以往某些特别夸张的估值数据可能再也无从相见,在使用估值百分位时心里需要绷紧这根玄。

五、每日估值的计算方式

每日指数估值的计算方式包含但不限于:市值加权、等权、正数等权、中位数、平均数等。那么,相应指数该选择哪种加权方式,才能更准确地显示该指数在历史上的分位呢?

这问题也困扰了择时君一阵子,刚开始认为平均数最能表现指数成分股的整体情况,但是平均数容易受到极端数值的影响。

例如,一个原本平均工资水平适中的咖啡厅,如果突然有比尔盖茨这样的高收入者加入,那么整个咖啡厅的平均工资水平就会被拉高,这显然不能真实反映其他人的工资水平。

意识到这个问题后,于是择时君改变策略,使用中位数去计算、观察指数的估值情况。中位数能够避免极端值的影响,更稳定地反映数据的中间水平。

然而,直到某天在翻看指数编制规则的时候灵光乍现猛拍大腿:加权方式的选择应该取决于指数的编制规则,这样才能真正体现指数的真实估值情况!

举例来说,沪深300指数采用的是市值加权的方式(实际情况更复杂一点)。因此,在处理每日估值时,我们也应该选用市值加权计算,然后再生成估值百分位图表。如果使用中位数或其他方式处理每日估值,那么计算出来的数据就可能较大地偏离指数的真实情况,因为这样的计算方式没有考虑到不同成分股在指数中的实际权重。

应对方案:

首先了解具体指数的编制规则,确定其采用的加权方式,如市值加权、等权、中位数等。然后,在计算每日估值时,采用与指数编制规则相匹配的加权方式。这样才能确保我们得到的估值数据能够更准确地反映指数的真实情况,从而为投资决策提供更可靠的依据。

六、投资者对个股的预期

在使用估值百分位来评估个股时,除了需要注意上面提到的一些注意事项,还需充分考虑到投资者预期的影响

做过股票的朋友知道,朦胧的利好才是最好的题材,一旦利好兑现预期成真,往往是出货良机。

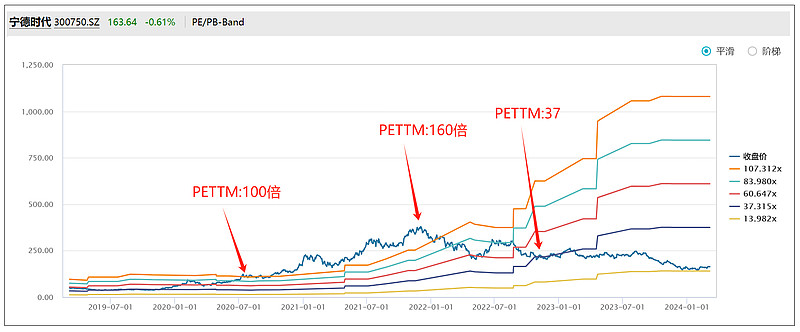

A村的股票博弈非常激烈,预期容易一步到位。可以持续十年的行情,A股一年轻松走完,把估值直接打到100倍,余下九年再靠实打实的业绩慢慢消化估值,在k线图画上完A字的右侧一笔。

例如,宁德时代股价在2020年7月突破PEBand上沿100倍PE,随后从110元上涨到2021年11月的360元,估值最高达160倍PE:

如果严格按照历史分位数进行决策,那大概率赶不上新能源时代的快车了。当然错过不是最悲剧的,更的是在2022年8月左右以37倍PE买入的投资者,暗戳戳的以为用合理价格买到了明星成长股,结果至今依然被套-25%以上,嘴里还咕哝着市场失效了,盈利如此高速增长的企业,不该受到如此待遇!

事实上,股价有时是最聪明的一批资金决定的,反应的是对未来的预期。普通投资者后续看到的高增长,主流机构可能早就预判到这个结局了。

所以,如果仅依赖估值百分位图,就想轻轻松松的做好个股投资,要么是高估了自己,要么是低估了市场。

应对方案:

在使用估值图时,需要更多地考虑企业未来的成长预期。现在的高估如果搭配未来的高增长,也许正是上车的机会。相反,如果此时的价格已经充分反映了未来最乐观的预期,那么就需要谨慎对待,以免被市场高位套牢。

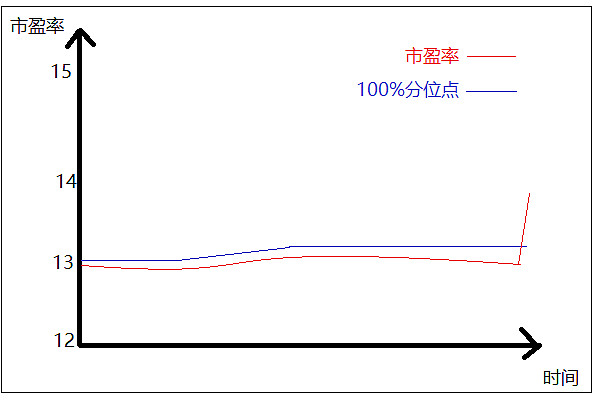

七、历史数据的钝化

如果历史数据在窄幅的估值区间长期震荡,则大量相似的估值数据容易导致百分位数据“失真”。

这个情景是择时君脑补出来的,不知有无真实案例,但相信这个推论是较为合理的,大家在使用估值百分位数据时可以提高警惕。

虚拟情景如下:

历史市盈率长期处于13倍PE左右,但指数突然上扬,估值来到14倍PE。如果只看历史PE分位数,突破了100%分位点,可视为极端高估。但实际指数的估值仅仅提高不到8%,这就是典型的历史数据钝化造成的虚假高估现象。

应对方案:

不仅要关心估值百分位的数据,也要关心数据绝对值的大小以及变化幅度。

总结:

估值百分位,听起来有点专业,但其实它就像是我们投资路上的一个“小帮手”。不过,这个小帮手有时候会:OMG,魔法怎么失灵啦!所以咱们得好好了解它,别被它给“忽悠”了。

首先,我们要知道每个指数或个股都有自己的“脾气”。所以,在选择使用估值百分位时,得摸清楚它们的“个性”,选对合适的加权方式,这样才能让这个小帮手更好地为我们服务。

其次,投资这事儿,得靠点“第六感”。别总是盯着历史数据看,还得看看市场的整体氛围,听听企业的“心声”,感受一下未来的成长气息。这样,我们才能更全面地了解投资的“大环境”。

还有啊,有时候数据也会“说谎”。如果历史数据一直在“原地踏步”,那估值百分位这个小帮手可能就不太靠谱了。它可能会告诉你估值已经高得离谱,但实际上可能只是个小波动。所以,我们得结合其他指标和方法,综合判断,别被单一的数据给“蒙蔽”了双眼。

最后啊,投资就像是一场寻宝之旅。别只依赖一个“小帮手”,得多用几个“小工具”,比如技术指标、宏观数据等等。这样,我们才能更轻松地找到属于自己的“宝藏”。

总之,估值百分位这个小帮手虽然有用,但也不是万能的。我们要保持轻松的心态,结合多种因素进行分析,这样才能在投资路上走得更稳、更远!

以上,是择时君总结的使用估值百分位的个人经验,肯定还有许多不够全面、完善的地方,欢迎大家补充,我会陆续更新至本文

$纳斯达克指数ETF(SZ159501)$$纳斯达克100指数ETF(SZ159513)$

本文作者可以追加内容哦 !