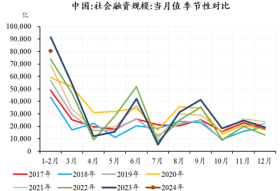

中国人民银行3月15日公布2月金融统计数据显示,2024年前两个月社会融资规模增量累计为8.06万亿元,比上年同比减少1.1万亿元,其中2月新增1.52万亿,同比少增1.6万亿;前两个月人民币贷款增加6.37万亿元,其中2月新增1.5万亿,同比少增0.4万亿;M1同比增速回落到1.2%,M2维持在8.7%不变。

考虑到2月作为传统的信贷小月,且受到春节错位因素影响,2月社融有所回落。从前两月看,在央行平滑总量投放节奏的导向下,社融累计新增8.06万亿,新增人民币贷款6.37万亿,尽管较去年有所回落,但均为历史次高水平。考虑到2023年由于政策端需要带来的信贷冲量,社融基数过高,前两月社融情况实际上符合预期,仍高于过去五年平均水平。

从结构上看,前两月企业融资偏强,居民端加杠杆意愿有待改善,2月居民信贷表现走弱,抹平1月的偏强表现,政府融资进度较慢,后续有望加快。

前两月企业融资表现亮眼,企业中长期贷款、短贷均较强,票据规模压降明显,或受到政策优惠或银行抢贷影响。前两月企业中长贷累计新增4.6万亿,短贷新增1.99万亿,仅分别同比少增100亿、985亿元,而企业票据融资同比多减7384亿元,企业实际新增信贷与去年同期基本持平,票据融资规模的显著减少也标志着企业实际信贷需求的好转。

$工银金融地产混合A(OTCFUND|000251)$

$工银金融地产混合C(OTCFUND|010696)$

$工银可转债债券(OTCFUND|003401)$

主要受春节因素的扰动,2月M1同比增速回落至1.2%的偏低水平。合并前两月来看,资金活化程度(M1/M2)较去年12月小幅改善。广义货币M2同比增速持平上期的8.7%,社融整体不弱叠加财政资金拨付使用进度加快,使得M2新增量处于历史偏高位置。

整体来看,前两月居民加杠杆意愿仍待进一步加强,而企业在政策推动下融资规模维持高位。在宽信用的推动下,广义货币扩张强度不弱,资金活化程度较去年末有所改善但仍处于相对低位,后续社融走势仍需观察政策的落地效果和内生需求的改善。

本文作者可以追加内容哦 !