风险提示:本文仅为个人记录,不构成任何投资建议。

根据主力控盘系统的L2行情分析,作为光伏的龙头之一,通威真是跟隆基是两兄弟了,主力的不支持让其没在这行情中走好,看下宁德时代,主力持仓一直在向上,再看看你。

我们继续分析下通威股份的基本面:

通威股份,作为中国绿色产业的佼佼者,近年来以其在硅料和电池领域的强大实力闻名于业界。成立于1992年的通威股份,经过多年的发展,已成为国内绿色农业和绿色能源两大领域的重要参与者,更是全球光伏新能源产业的主要推动力量之一。2022年,通威股份市值首次突破3000亿元,成为四川省市值最高的上市民营企业,彰显了其在行业内的地位和影响力。

行业地位和竞争优势

通威股份主要涉足两大板块:农牧业和光伏新能源。在光伏产业链上,通威股份从硅料的生产到太阳能电池片的制造都有所涉及。公司拥有着庞大的产能和先进的生产技术,在硅料和太阳能电池片领域具有明显的市场份额和竞争优势。而其独特的“渔光一体”模式更是为公司带来了独特的竞争优势,将光伏发电与水产养殖相结合,实现了资源的最大化利用和经济效益的双赢。

战略发展和历程回顾

通威股份始于1992年的水产饲料业务,2004年在上海证券交易所上市后,逐步拓展了绿色产业领域。自2006年起,公司开始涉足光伏产业,并通过收购等方式逐步布局整个光伏产业链。通过多年的发展,通威股份已经构建了从硅料、电池片到光伏组件的完整产业链布局,实现了全产业链的垂直一体化,为公司的未来发展奠定了坚实的基础。

业绩表现和市场表现

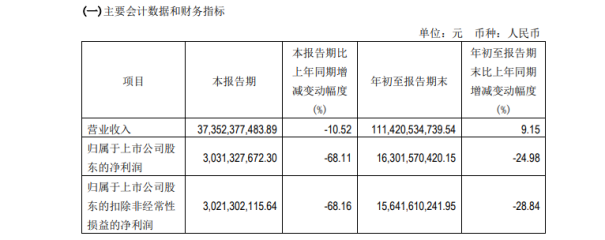

尽管通威股份在行业内拥有着显著的竞争优势,但2023年三季度的财报数据显示,公司的业绩整体呈现出增收不增利的状态。尤其是毛利率的下滑导致了净利润的同比下滑20%,虽然公司仍保持了良好的现金流,但资产质量和经营活动盈利性略有下滑。在资本市场方面,尽管公司的基本面稍显疲软,但其市值仍然高达1200多亿元,位居六家硅料硅片上市公司之首,市盈率仅为6倍,显示出其较低的估值水平。同时,机构持股比例和北上资金持股比例也都高于行业平均水平,显示出市场对公司的信心和关注度。

展望未来

在未来的发展中,通威股份将继续致力于技术创新和产业升级,不断提升自身的竞争力和市场地位。公司将继续推动“渔光一体”模式的深入发展,加强与合作伙伴的合作,拓展国内外市场,为推动绿色。

$通威股份(SH600438)$#通威股份第三季度净利润下降68%##硅料巨头通威股份280亿扩产##通威股份Q1净利润86亿元##通威股份前三季预计赚超214亿##通威股份40亿加码光伏组件#

本文作者可以追加内容哦 !