——当下市场我对各种市场风格的观点

最近红利风格似乎有些疲软,很多投资者关心市场风格会不会切换,要不要卖出红利?最近几篇文章,探讨一下各种市场风格,本篇先聊聊质量风格。

一、质量风格表现回顾

质量风格即投资于质地好、现金流好、护城河强的一批好公司的投资风格。也可以简单的理解为是“核心资产”“茅指数”,代表性基金经理张坤、刘彦春。

关联阅读:被问了无数次的问题——什么是质量风格?

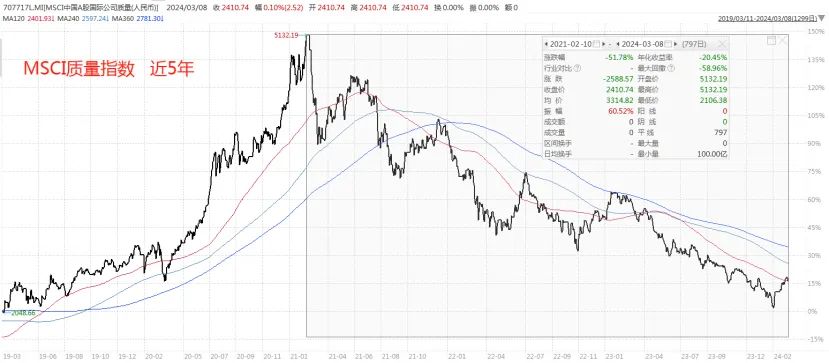

以MSCI中国A股质量指数作为观察,下图是2021-2-10以来走势

论调整的时间,已经足够长了,调整时间已经有3年整,最大回撤约59%

论调整幅度,其实不算大。目前估值不算很低,截至3-15,PE 19.,9,处于近5年分位数16.2%, PB为5.5,分位数10.4%。这些毕竟是好公司,想要估值特别便宜也不太可能

论风格强弱,MSCI质量已经跑输沪深300约3年1个月了,目前依旧处于跑输趋势(对比3个月前)

具体看质量风格内部的三大细分行业的强弱:

互联网现在的强弱不确定,近一年跑赢了一点,但近一个月跑输(此处是近5年相对沪深300的强弱,向上走代表沪深300跑赢,反之跑输,下同)

医药行业最近波动较大,总体趋势还是跑输

消费行业依旧处于稳定跑输的趋势中

二、质量风格后续表现预测

目前市场的强势风格是红利风格。如果考虑后续市场风格切换的逻辑。红利切换为质量,逻辑上也解释得通。

红利的思路是防御和确定性,质量的思路其实也是防御和确定性,质量主要包括医药消费,老股民都知道,以前的熊市就强调“喝酒吃药”。

质地好的公司有很好的现金流,也有持续盈利的能力。持续的现金流代表了一种持续分红的潜力,如果后续真的越来越多企业没有成长性了,他就会把现金流慢慢的分出去,股息率就会提高。

特别是现在证监会提倡分红、提倡央企市值管理,这些公司后续也会加大分红力度。

所以那些现金流持续好的企业也会成为一种潜在的高分红企业。这个角度也解释的通。更何况这些公司还有一些成长性。

三、质量风格的投资风险

散户基民的投资特征是,在下跌的过程中很能抗,不会割肉,但是在反弹的过程中,往往会回本就卖,或者小盈小亏卖出。下图来源于《2022年公募基金投资者盈利洞察报告》

质量风格有一个缺陷,就是强势了好多年了,上面积累了很多的套牢盘,远比其他风格的基金套牢盘要多。

现在看张坤、刘彦春、葛兰等质量风格经理的基金规模依旧很大,说明依旧有很多持有人被套牢,这些套牢盘在下跌的过程中不一定会卖出,但是慢慢的回本了,他们可能就会卖出,带来持续的抛压,可能也会压制质量风格。

不过好处是国家队救市,主要是拉这些股票。今年以来,外资持续流入,截至3-15,已经流入了600亿,外资看好的板块主要也是质量风格。

美联储降息这条因素肯定也是利好质量风格的,降息后如果外资进一步回流,更加利好质量风格。

综上,我认为,随着市场反弹,风险偏好回暖,如果市场偏好能提升一小部分,市场风格发生切换,可能会转向质量风格。

特别是如果经济复苏没有那么强劲,市场风险偏好没有大幅度提升,那么市场还是会追求确定性,可能质量风格会比成长风格好一些。

如果经济强劲复苏 美联储大幅降息,那么可能成长风格会好一些。

下篇文章探讨一下成长风格,欢迎大家持续关注我,如果您认可我的观点,也欢迎去搜索跟投我们的『重装基兵组合』,目前以质量风格为主,占比约为57%。

$易方达蓝筹精选混合(OTCFUND|005827)$$中欧医疗健康混合A(OTCFUND|003095)$$景顺长城鼎益混合(LOF)A(OTCFUND|162605)$

本文作者可以追加内容哦 !