冲刺创业板未果后,$森达电气(SZ831406)$又梦碎北交所。

2024年2月19日,北交所公告称,由于森达电气提请撤回IPO申请,根据上市审核规则,终止其公开发行股票并在北交所上市的审核。

此时,森达电气已经因为关联关系、业绩增长合理性等问题被北交所揪着连问三轮。

项目介绍:

公司简称:森达电气

公司全称:福建森达电气股份有限公司

成立时间:1995年5月31日

控股股东:周海珠持有124,058,140股,占发行人总股本的79.9978%,是公司控股股东和实际控制人。

主营业务:公司主要从事输配电及控制设备产品的研发、生产和销售。主要产品为智能高低压成套开关设备及其配套元器件等,主要应用于电力、通信、交通、工业等领域。

行业地位:公司长期专注于智能高低压成套开关设备的研发和创新,成立了“省级企业技术中心”和“专家工作站”等科研机构,参与起草或修订了7项国家或行业标准。公司是高新技术企业、国家级专精特新“小巨人”企业、福建省省级绿色工厂、福建省技术创新工程创新型试点企业、福建省知识产权试点单位、福建省工业龙头培育企业,曾获得“福州市政府质量奖”、“中国电气工业领军品牌”等荣誉。

募资投向:

冲刺创业板未果,引入新实控人

森达电气对IPO的筹谋已久。

2016年12月,森达电气向中国证监会报送首次公开发行上市的申请文件,谋求在创业板上市。

好景不长,2017年9月,申报还不到一年,森达电气主动撤回了此次创业板IPO申请。

究其原因,根据森达电气的回复,最核心的问题应是急转直下的经营状况。

2016年,森达电气扣非净利润为1691.51万元,较上年度下降1.66%。

到了2017年,情况急剧恶化,上半年扣非净利润进一步下滑至471.53万元,同比大降四成。加上对在手订单情况的梳理,森达电气判断2017年全年公司净利润或断崖式下跌。

此外,当时的实控人李建民已有64岁,健康状况亦欠佳。

森达电气认为,李建民已“不能全力投入公司经营以扭转局面”,而且“其他主要管理层人员的年龄也偏高,经营压力很大”。

内部调整行不通,森达电气灵机一动准备搬救兵,“为改善发行人经营状况,发行人拟引进新的投资者,股权结构存在重大变化的可能”。

几番权衡之后,森达电气“决定寻求变革,于2017年9月调整上市计划,撤回上市申请”。

森达电气找到的外援,是此前从事高低压成套开关设备贸易业务的周海珠。其经营的越众科技与森达电气属于同行业,并存在业务关系。

2018年,周海珠通过参与定增成为森达电气新的实际控制人。此后,为进一步巩固控制权,周海珠持续增持森达电气股票。截至2022年9月6日,周海珠最终增持股份至现有持股比例79.9978%。

成也易主,败也易主。

周海珠入主后,森达电气的经营状况得到有效扭转,营收、净利持续增长,并得以开启北交所IPO之旅。

但是,也正是因为这次易主,给森达电气的北交所IPO之旅埋下了隐患。

负债入股惹关注

从三轮问询的情况来看,北交所对这位持续从事森达电气同行业的新实控人,以及其间的关联交易和财务信息,充满疑虑。

事实上,入股森达电气并持续增持期间,有上亿资金都不来源于周海珠本人。

为入股并取得森达电气实际控制权,周海珠截至一询期间未偿还的负债本金余额达10613.00万元。

其中,超七成来自弟弟周海凤及弟媳李利娟、岳母毛钱珠及实际控制企业越众科技的借款,合计7813.00万元;此外,尚未偿还的老股东路玲的股份转让尾款转欠款2800.00万元,路玲正是原实控人李建民的配偶。

来源 | 森达电气一询回复(数据更新版)

长期以来,周海珠通过借款取得的股份数量约为4312.73万股,占森达电气总股本比例的27.81%。

对此,北交所在第一轮问询中的首个问题,便是要求森达电气说明周海珠所持股份是否存在股权代持、是否存在纠纷或潜在纠纷、权属是否清晰,与债权人之间有无特殊利益安排,并说明是否存在大额债务到期无法清偿的问题或者相应风险。

此外,还在二轮问询中,就实际控制人大额负债及相关风险继续发问。

在一询、二询回复中,森达电气就此进行了详尽的分析说明,总之,负债无清偿风险、持股权属清晰、控制权真实稳定。

而森达电气的说法似乎也得到了北交所的认可,三询未就此发问。

但森达电气的麻烦不止于此,关联关系和利益输送仍有不小的疑问。

关联关系引质疑

除了森达电气,周海珠还控制了越众科技、越众技术,三者从事的业务相似。

从办公场所来看,森达电气营销部门福州办公地点,正与越众科技、越众技术在同一栋楼。

此外,两家关联企业同时与森达电气存在重合客户和供应商,如中国电信、中国移动等。

有意思的是,在周海珠入主前,森达电气业绩规模不大且净利润呈下滑趋势。2014年—2018年,公司营收始终在1亿—2亿之间徘徊。

2018年9月,实控人变更为周海珠后,森达电气经营业绩立竿见影地好转。

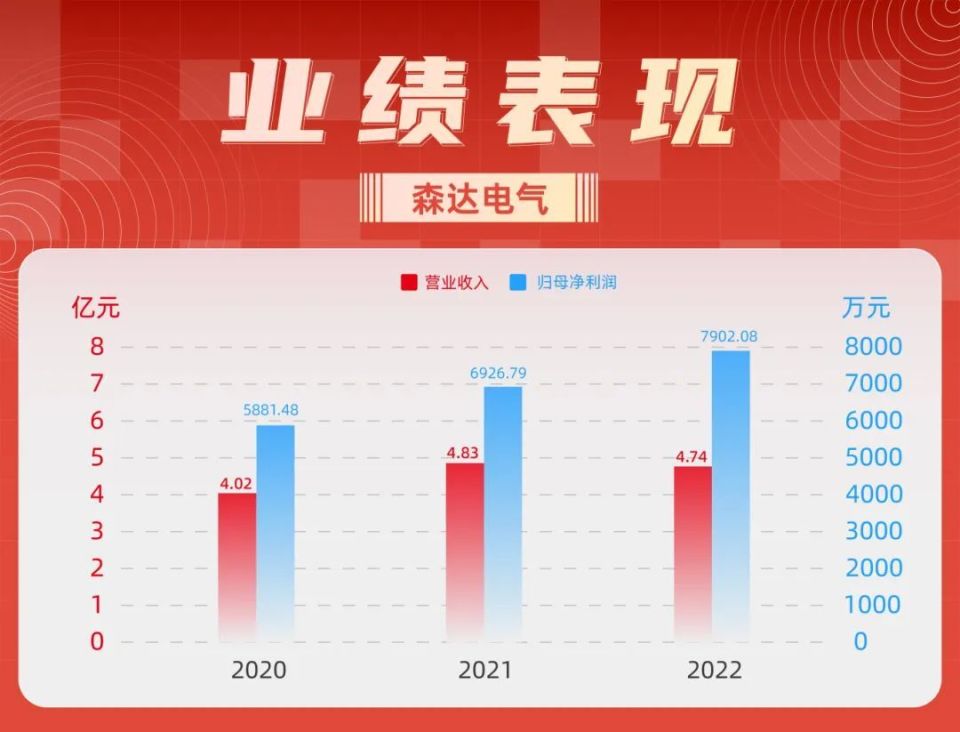

2019年,森达电气营收快速增长至3.45亿元,并在此后四年间总体保持稳定增长。

2020年—2023年上半年,森达电气分别实现营收4.02亿元、4.83亿元、4.74亿元、2.36亿元,扣非净利润分别为5785.23万元、6633.59万元、7553.19万元、3088.79万元。

周海珠有这么神吗?背后是不是有两家关联企业的“帮衬”?森达电气的业绩快速增长自然会引发质疑。

因此,北交所重点要求说明两家关联企业主要客户及供应商与森达电气存在重合的原因及合理性,森达电气更换实控人后业绩大幅增长的真实合理性,是否存在关联方为发行人代垫成本费用的情形,以及是否存在潜在利益输送行为。

以销售费用为例,森达电气的销售费用率远低于关联方。

数据显示,2020年—2022年,森达电气的销售费用率分别为5.37%、4.10%、4.23%;越众科技、越众技术三年间平均值分别为11.31%、56.58%。

从销售费用组成来看,森达电气的销售费用主要为职工薪酬、差旅及业务招待费、售后服务费、招投标费等,越众科技与越众技术大头集中在职工薪酬、差旅及业务招待费。

职工薪酬方面,森达电气回应称,不存在关联方代发工资的情况。

但值得注意的是,尽管越众科技的体量远小于森达电气,差旅及业务招待费却长期居高不下。

2023年上半年,越众科技实现营收1031.52万元,仅为森达电气2.36亿元营收的二十分之一。但越众科技差旅及业务招待费达65.01万元,森达电气为169.80万元。

按差旅及招待费占营收比重来看,越众科技为6.30%,为森达电气(0.72%)的九倍。

图 | 森达电气销售费用构成情况

图 | 越众科技销售费用构成情况

对于越众技术的差旅及业务招待费用,森达电气在问询回复函中没有进行详细披露。

有意思的是,当北交所要求森达电气进一步解释,三家企业对同一客户的销售费用情况时,森达电气干脆称:“财务核算时未按客户归集销售费用,无法获取相关数据进行对比”。

总之,剪不断,理还乱。

其实,一直以来,关联企业、同业竞争都是资本市场备受关注的敏感字眼,毕竟,会引发对关联交易、利益输送的质疑。

IPO领域更是如此,一旦解释不清,那就麻烦大了。

就在森达电气之前,另一家北交所IPO企业华联医疗撤单,或许也和同业竞争有关。(详见《同业竞争触红线,华联医疗IPO撤单是子的锅?》)

本文作者可以追加内容哦 !