最近一段时间,市场还是很强的,今天3大指数涨幅也都是挺大的,不过此前比较强的红利,整体却比较萎靡,已经跌了好几天,没有跟上节奏。

其实,这要是在预料之中。

3月初的时候,当时市场都在追红利,非常的火,高股息板块晋升为新的YYDS,网上有人还重新做了新的注脚。

YYDS=

Yinhang银行

Yunyingshang运营商

Dianli电力

Shiyoumeitan石油煤炭

说实话,看到这个新注脚时,当时菊花一紧,认为高股息板块已经到尾声了,后面基本没什么行情了,建议不要再去追了,搞不好可能会被刺,风险和收益不成正比。

还写了一篇文章:

别追了,小心短期逆转被套!

让我没想到的是,红利板块的调整来的这么快,写完文章没几天后,中证红利就开始下跌了,估计前段时间去割肉追高的人,估计现在心情会有点郁闷。

毕竟,本意是想去吃肉的,但现在反而肉没吃到,还挨了一顿打,而此前低位成长板块,比如半导体、新能源等,却开始大幅拉升,这一来一回,中间的收益差距就比较大了。

人多的地方真的不能去,尤其某一板块被称为YYDS时,说明大部分散户都已经知道了,想要有好收益是很难的,比如2023年的小盘行情、2020年末的白酒医药,都是最近这几年刚发生的。

最近几个交易日,虽然高股息板块调整了,也有些人想趁回调上车,但个人觉得现在仍然不是好时机,建议可以继续再等等。

为何这么说呢?

首先,高股息的超额还在历史高位。

在判断某种风格有没有涨超时,我一般喜欢用超额收益去判断,当超额收益来到历史高位时,那后面就没必要再看了,因为投资价值就不大了,甚至可能发生逆转。

比如说,

在去年12月初,小盘股涨的很好,大家都在追量化基金。我拉了一下中证2000相对沪深的超额收益,数据显示是历史极值附近了,和2015小盘牛市时相当了,所以判断小盘行情到头了。

从数据来看,高股息板块的超额创历史新高。

对比2008年以来的走势,目前中证红利相对沪深300的超额,创造了一个新的记录,远高于2017年周期行情的高点,在一个非常高的水平。

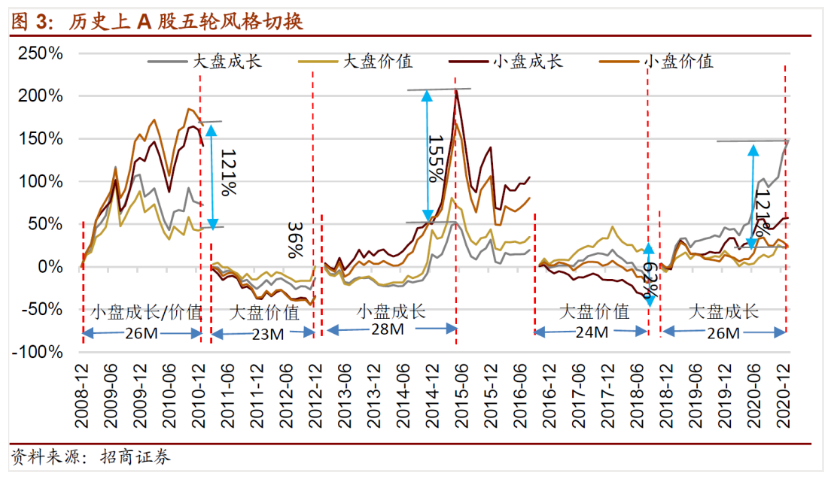

其次,高股息风格持续很长时间了

市场风格不可能一直持续下去,从启动到结束,一般也就持续几年的时间。招商证券的张夏团队,曾经做过一个关于风格轮动的回测,统计数据发现,A股每次风格持续的时间差不多是2~2.5年之间。

从时间这个维度来看,这轮高股息行情持续时间比较长了,市场上普遍的看法是3年左右,起始点是从2021年2月开始的。

但个人觉得,这是从超额收益角度来看的,也就是高股息的独立行情,其实上涨行情要更长,应该从2020年开始算,大概4年左右,因为2020年高股息板块也涨了,只是涨的少而已,没有白酒、医药那么惊艳,被关注的人比较少。

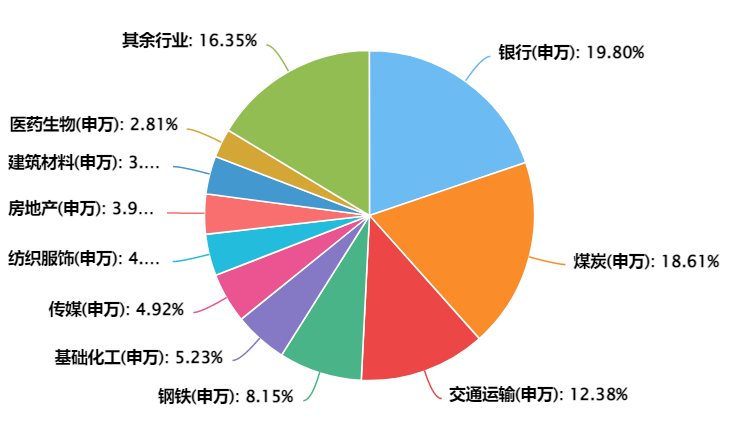

再次,煤炭的估值在历史高位。

细心的话,应该也可以发现,煤炭的持续上涨,对这轮高股息行情的贡献很大。在中证红利指数中,煤炭的占比是很高的,权重超过了18%,是占比第二个的行业,仅次于银行。

从2020年6月低点开始算起,中证煤炭指数这几年已经涨了150%了,持续了近4年的上涨行情了,目前市净率是1.66倍,处在历史高位,高于90%的时间,基本和2018年初的高点相当了。

未来,煤炭还能不能继续上涨,这个真的不好说,这里其实是可以看成一个阶段高点,就算后期还能继续上涨,也需要调整一下,消化一下当前过高的高估值。

最后,美联储下半年可能会降息。

涨太多,或者估值高,并不是风格结束的原因,由于情绪的原因,高了还可以更高,其他更有性价比板块的崛起,或者是外部其他因素的冲击,是导致风格结束的重要原因。

从过去的历史行情来看,美债利率对高股息影响比较大,两者有明显的负相关。当美债收益率下降时,高股息超额会减少,因为美债收益率下降,成长板块会有更好表现。

目前,美国的通胀还比较反复,美联储降息也不会那么顺畅,但下半年大概率是会降息的,时间可能要到四季度左右了,即时美债收益率会跟着一起下降。

在目前阶段,更有性价比的板块,其实可以看看成长类的,它们都已经连跌3年了,估值很低,基本都是地板价,比如说半导体、医药、消费之类的,都已经很有投资价值了。

从短期角度来看,高股息板块确实涨了很久,超额收益也在历史高位,短期的投资价值不是很高,但个人是红利策略的忠实拥簇,非常看好红利策略的长期表现。

原因有两个。

首先,红利策略长期收益非常好。

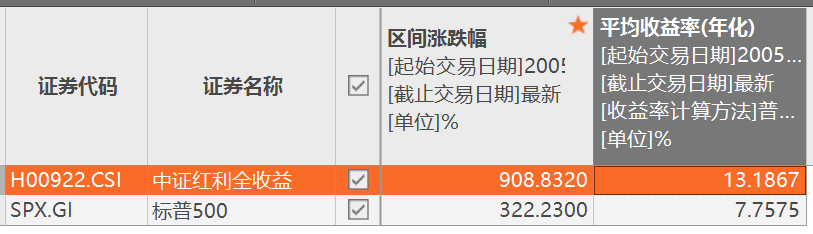

从长期的角度来看,如果考虑分红再投,红利策略的表现是非常优秀的,中证红利全收益指数的收益非常高,可以和标普500掰手腕。

从2004年以来,中证红利全收益指数的总收益为908%,同期标普500的收益为322%,前者比后者高近2倍,差异还是很大的。

这种收益是非常惊人的,估计超出大部分人的认知,可能是很多人此前所没有想到的,也是A股少数PK标普500 的策略了,确实是非常优质。

主要还是因为高股息个股的回报比较高。拉了一下数据,从2015年以来,中证红利的净资产收益率比较高,中枢就是13%左右,这与中证红利全收益指数的年化回报差不多。

其次,波动比较低。

从走势上来看,中证红利全收益指数的走势比较稳健,总体呈稳步上涨的趋势,高点一个比一个高,在不断的新高当中,目前点位超过了2007年和2015年的历史高点。

与大盘成长指数相比,周期性波动要小一些,不会上蹿下跳似的来波波动,这种相对确定的上涨,体验会比较好,给人比较强的持有信心,有点类似美股的标普500指数。

在时点的选择上,投资红利最好的时间点,要么是在牛市的顶部,要么是在市场系统性下跌时,高股息板块表现不会很好,刚好是会在一个阶段性底部。

比如说,2015年小盘成长牛市时,高股息板块的超额收益直线下降,后面就再次重新走牛;另外就是2020年大盘成长牛市,高股息板块超额收益创历史新低,然后就牛了3年多。

浓缩成一句话就是,牛市高潮期,开始考虑布局高股息板块,用以熊市期间的避险,如果遇到系统性下跌,高股息也会下跌,只是跌的稍微少一些。

#万亿新赛道开启,飞行汽车蓄势“起飞” ##“限售股转融通出借”迎最严禁令#@天天基金创作者中心 @天天精华君 $招商中证白酒指数(LOF)C(OTCFUND|012414)$

本文作者可以追加内容哦 !