船舶行业具有典型的周期性特征,20世纪以来,全球造船业经历了3个完整的周期,每个周期持续时间长达20年左右。

上一轮周期始于2002年,2002年至2008年期间处于上行周期,是典型的需求驱动——全球化加速和中国加入WTO所带来的船舶繁荣,在这波热潮中,船东过度乐观——误判航运市场景气度,冲动下单新船,将这一周期推向了前所未有的高度,成为超级船周期。

由于2008年金融危机爆发,全球金融机构收缩信贷,船东缺少流动资金,纷纷弃船,迫使上轮周期戛然而止。之后十多年造船市场陷入了萧条周期。直到2022年10月,一个全新的造船周期悄然来临,这一次是由更新需求激增、供给出清和全球碳排放政策共同引爆的。

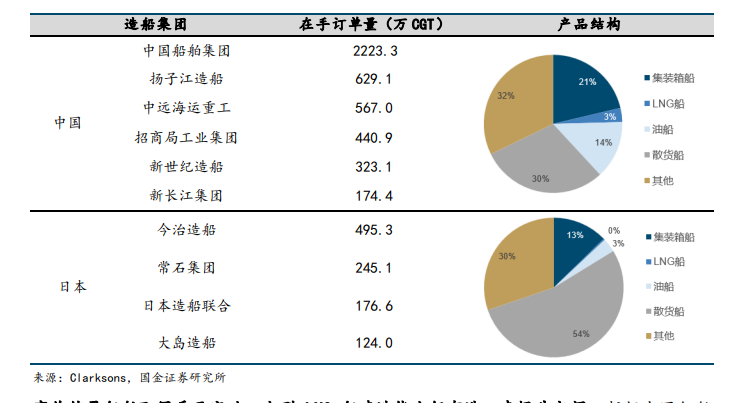

当前全球造船中日韩“三足鼎立”格局,中国造船份额稳步提升。中国头部造船厂商竞争力强,2023 年在手订单前十集团中国占五位。从船型上看,2023 年中国在高附加值船领域取得重要突破,中国交付 20 艘全球最大 24000 箱超大集装箱船、6 艘 LNG 运输船,国产首艘大型邮轮“爱达·魔 都号”交付运营。

过去几年由于一直在交付低船价高钢价订单,造成造船企业的利润迟迟未能释放,甚至亏损。然而,随着订单交付速度在加快,低价船交付逐渐退出,造船企业进入高造价船舶交付期,利润逐渐释放,这个拐点预计在2024年上半年。

最近中国动力、中国船舶、扬子江造船集团相继发布的业绩报告也强化了这一预期。后续一旦利润释放,造船板块很可能再次迎来爆发性的上涨行情。此外,中国船舶集团还有资产重组的催化,根据公告,中国船舶集团承诺在2026年6月之前完成资产重组,如按时完成承诺中国南北车史诗级的历史将重演。

总之,对于二十年一遇的大周期而言,此时,我们正处于一个关键时点,利润拐点即将到来,资本市场的热情也将有望被再次点燃。

本文作者可以追加内容哦 !