3月18日,国家统计局发布数据显示,1-2月我国规模以上工业增加值同比增速由6.8%升至7.0%,社会消费品零售总额同比增长5.5%,城镇固定资产投资同比增速由4%升至4.2%,房地产开发投资同比增速由-12%升至-9%。

我们认为,前两月国内生产、需求、CPI等多项数据超出市场预期,金融数据也表现不弱。宏观经济数据整体回升向好,主要原因是前期政策落地、金融资源向制造业倾斜等政策发力显效,外需的阶段性改善,以及春节的节庆消费,内生动能逐步修复但仍有待进一步提高。

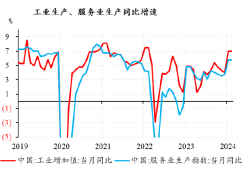

具体来看,工业生产表现较为强劲。1-2月规模以上工业增加值同比增速升至7%,环比超出季节性,计算机通信电子、铁路船舶设备、汽车等行业表现较强,而煤炭油气采选、食品、电气设备等行业低于整体。同时,服务业生产指数1-2月累计同比增长5.8%,环比略弱于去年,但高于疫情前水平,表现偏强。

固定资产投资表现也较强,1-2月同比增速升至4.2%。其中,制造业投资增速自8.2%升至9.4%,基建投资由11%降至8%,均表现强劲,而房地产开发投资同比增速由-12%升至-9%,延续弱势。此外,设备工器具购置增速为17%,大幅超出固定资产投资整体增速。自2023年二季度以来,设备投资增速持续高于整体。

从消费来看,主要来自家电、家具等地产后周期商品及烟酒、黄金珠宝、化妆品等可选消费品的改善,居民消费回升向好。由于去年同期基数较高,1-2月社零同比增速由7.4%降至5.5%,但环比仍超出季节性。其中,限额以上企业社零增长6.2%,增速环比回升,显示大企业复苏情况相对更好。

往后看,消费和地产仍处于缓慢修复阶段,我们对政策通过制造业和基建托举经济能力的预期有所抬升。由于1-2月经济数据整体超出市场预期,短期内政策进一步加码的概率可能下降,但今年中央加杠杆的方向较为明确,可关注中央财政资金、准财政资金支持的设备更新与以旧换新、“三大工程”等后续细则的出台。

$工银国家战略股票(OTCFUND|001719)$

$工银核心机遇混合A(OTCFUND|013341)$

$工银核心机遇混合C(OTCFUND|013342)$

$工银金融地产混合A(OTCFUND|000251)$

$工银金融地产混合C(OTCFUND|010696)$

本文作者可以追加内容哦 !