创新药,迎来了新的催化因素。

一个是,AI赋能。

在被业界公认为“AI风向标”的全球顶级会议——英伟达GTC的开幕前夕,黄仁勋认证“AI+医药”下一个黄金赛道。公司相关人员表示,英伟达的目标是为更多生物技术公司提供芯片、云基础设施与其他工具。

市场反应非常迅速,相关公司如药石科技、鸿博医疗、恒瑞等引起广泛关注。

一个是,政策端偏暖。

行业迎来重大利好,相关文件明确提出要从研发、审批、支付多个方面支持创新药的发展,涉及非常广泛,力度空前。

众多利好叠加之下,一些真正具有创新性、敢于开展头对头实验的国产重磅药物正在崛起。

如信达生物治疗甲状腺眼病的IBI311,相关领域国内首个完成Ⅲ期临床,即将提交上市申请。对标在全球有近20亿美元销售额的Tepezza(目前唯一的对症甲状腺眼病药物),IBI311市场前景广阔。

再如信立泰的S086,功能主治高血压、慢性心衰等,是全球第二个进入临床的ARNi类小分子化学药物,对标超60亿美元销售额的诺华诺欣妥。

可以说,创新药局面焕然一新。

而除了恒瑞、百济神州等一线创新药企,科伦药业、一品红、海思科等在创新药领域也是不甘落后。

这其中,海思科的创新药研发管线更多、布局更广,成长潜力更足。

海思科早年业务主要聚焦在肠外营养注射液方面,此后拓展仿制药,自2012年才开始组建创新药团队,针对成熟靶点研发药物。

目前,海思科有看点的创新药主要有以下三种:

1、环泊酚:主流麻醉药物的升级版本,快速持续放量

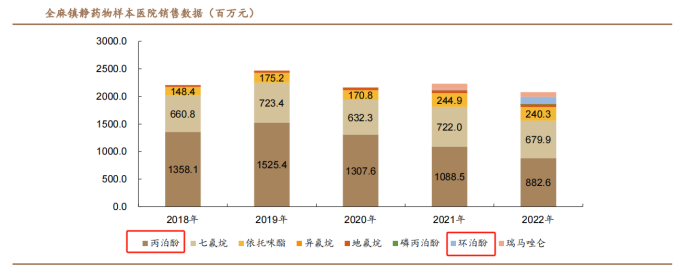

环泊酚是当前麻醉用药市占过半的丙泊酚的替代升级版。

具体而言,相较于丙泊酚,环泊酚有“两快四少”的临床优势,即起效更快,苏醒更快,用量更少、呼吸抑制更少、心血管不良事件更少、注射疼痛更少。

目前,环泊酚共 6 项适应症获批上市。

药效强、安全性高、适应症广泛使得环泊酚在上市后几年时间内便快速放量。

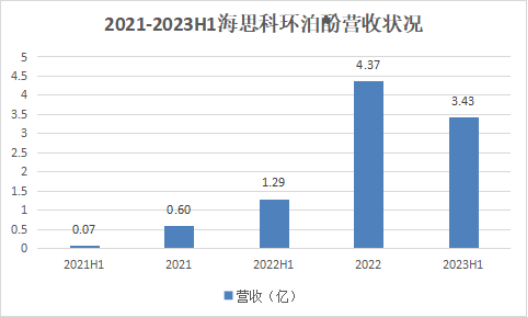

2021年环泊酚进入国家医保目录,2022年实现营收4.37亿,同比大增626.84%。

此外,该药在国内已进入超2,400家医院,2023年H1实现营收约3.43亿,占公司总营收比25.02%。

截至2023年Q1,环泊酚在静脉麻醉市占率已由2022年Q1的2.33%上升到8.39%,远超同期上市的同类其他创新药。

由此可见,市场对环泊酚的认可、接受度非常高。

随着产品的持续推广以及院内手术量的逐年稳定增长,环泊酚未来仍能有较大的增长。

2、HSK21542:重磅阿片类镇痛药上市在即,业绩增长再迎新曲线

手术后,随着麻药的效果退去,患者机体感到疼痛。若术后疼痛不能在初始时被控制,则有可能发展成慢性疼痛,难以治愈。而有效的术后镇痛,不仅能减轻患者痛苦,还有利于疾病康复。

目前,临床上术后镇痛多用阿片类药物。据统计,镇痛药物销售top4中的地佐辛、舒芬太尼、瑞芬太尼和布托啡诺均为阿片类。

不过,虽然海思科的HSK21542也属于阿片类镇痛类药物,但其作用受体与上述四种药物略有不同。该药不仅解决了耐受性、成瘾性等问题,也缓解了呼吸抑制、便秘等不良反应,临床优势更为明显,为患者提供了更好的药物选择。

目前,HSK21542的术后镇痛适应症已提交上市申请,有望2024年底获批。

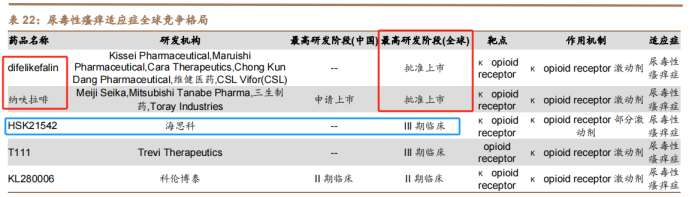

此外,HSK21542还对症尿毒性瘙痒,针对该病的获批药物全球仅有两款,且目前尚未进入中国市场,国内外临床需求急待满足。

HSK21542在该项适应症上已达海外临床Ⅲ期,预计未来几年上市后公司业绩将有进一步的提高。

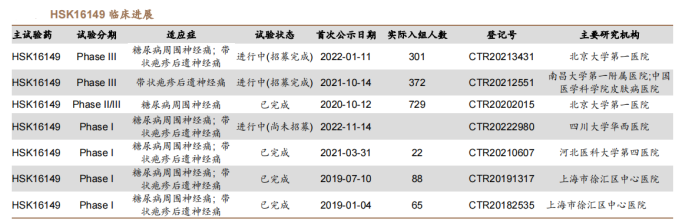

3、HSK16149:“吊打”一众现有同行竞品,“傲视群雄”

周围性神经疼痛是由于神经系统受到损伤或病变而引起的疼痛。常见的有带状疱疹后神经痛和糖尿病周围神经痛。

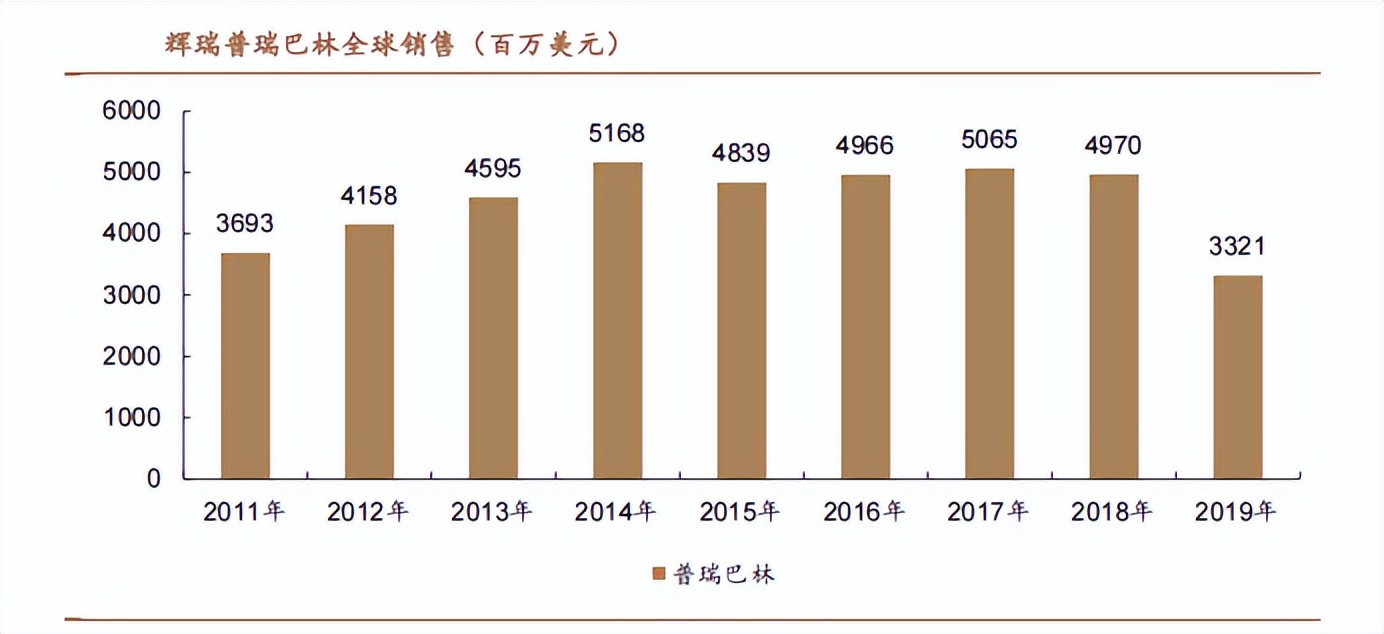

目前治疗该种疾病的药物主要为普瑞巴林,该药原研于辉瑞,2005年上市,全球销售额最高曾近52亿美元。对此药物,国内现有多家企业仿制或是改良,如恒瑞、科伦药业、华润双鹤等。

但是,普瑞巴林不良反应较重,如头晕、头痛等,且该药需滴定给药,而且仅批准用于疱疹后遗神经痛的治疗。

相比之下,HSK16149给药过程无需滴定,而且药效更好、安全性更高,还可治疗目前国内尚无对症药物的糖尿病周围神经痛。

目前,糖尿病周围神经痛适应症在2022年10月已申报NDA(新药通过临床研究后申请注册上市的环节),正在评审中;带状疱疹后遗神经痛则处Ⅲ期临床。

因此,预计HSK16149上市后,有望快速替代普瑞巴林,辉瑞、恒瑞、科伦等企业在此领域只能被“吊打”。

此外,除了上述提到的三种代表性创新药,海思科还有其他其他众多在研创新药。

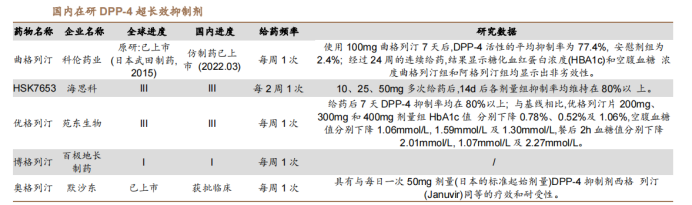

例如,现已申报上市的超长效DPP-4糖尿病药物HSK7653,在保证药效的同时两周一次的给药频率全球唯一。

再如抑制恶性B细胞淋巴瘤的HSK29116、阻断肿瘤细胞生长的HSK40118、治疗前列腺癌的HSK38008等等。目前这三项药物均处临床Ⅰ期。

可以说,海思科对创新药的布局非常广泛,差异化显著,比肩恒瑞、百济神州等一线研发药企,成长空间十分广阔。

接下来我们看一下海思科的业绩。

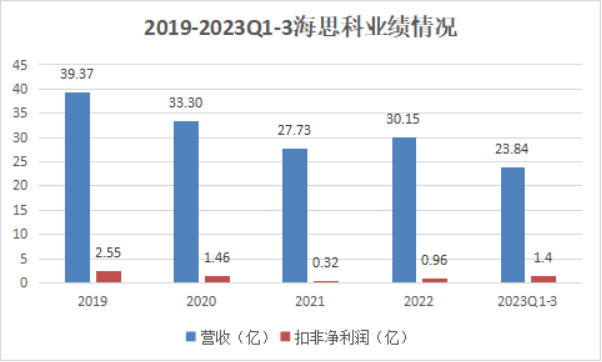

如下图,公司业绩在2020年、2021年均有所下滑。

其中,对于2020年的业绩下滑,公司公告称是因宏观经济因素,医院就诊人数减少,院内处方量受到影响。而2021年的业绩下滑则是因为重磅产品注射用甲磺酸多拉司琼(肿瘤止吐)国谈大幅降价。

随着利空落地以及环泊酚的放量,自2022年以来海思科的业绩逐渐回暖,成长性很强。据统计,截止2023年12月31日,公司共有29家机构持仓。

最后,总结一下。

海思科在经历了医药产业变革后,已成功转型为一家创新药企,随着创新药的成果不断落地,公司业绩将迎来新一轮的成长。

来源:老张投研

本文作者可以追加内容哦 !