前段时间,我们整理了一批股价长期不涨的股票。这里面既有业绩不错的优质公司,也有一些周期行业的龙头公司。如果在高位买了业绩持续增长的公司,可能持有很多年还是没赚到钱。但如果是高位买了周期股,可能亏损幅度就比较可怕了。

今天就来梳理几个案例,看看周期股买在高位会发生什么。

我把市场上的股票分成三种:

第一种是成长型股票,企业的利润是持续增长的,像大家熟悉的茅台、格力等大牛股基本就是这种类型;

第二种是价值型股票,企业每年有稳定的获利,价值不怎么增长,但是比较稳定。像大秦铁路、盐田港这些公司的利润基本维持在一个比较稳定的水平;

第三种是周期型股票,利润呈现周期波动,赚钱的风口一旦来了,股价就会快速上涨,过了这个时段就会快速下滑,然后多年在低位震荡。投资周期股,如果能找准时机,收益会很丰厚。如果踩不准节奏,跌起来往往很要命。

一、中国铝业:15年深套90%的周期股

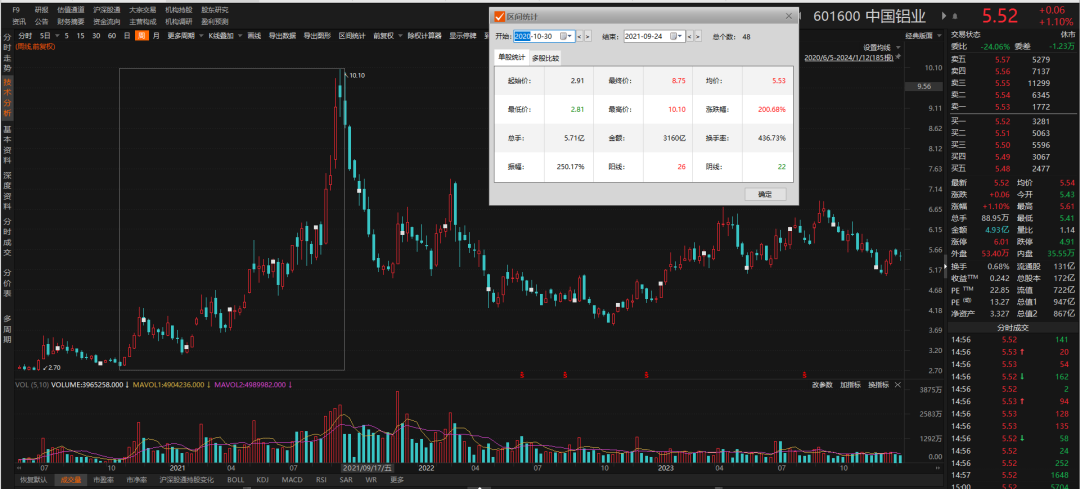

2007年,要是有人拿100万买了中国铝业,那现在就只剩不到10万了。而且还会深套15年,完全没有解套的机会。

中国铝业2007年在A股上市。刚好赶上大牛市,股价节节攀升,最高到过60元,市值突破6000亿。那时候也是公司利润的高峰,达到128亿。

现在15年过去了,公司的利润还没有爬上这个高点,现在的净利润也才90亿,比当时还减少了近30%。

股价就更惨了,下跌了90%。

股价除了受利润下滑影响,也受估值影响。

2007年高点的时候,公司的市盈率高达62倍。一只周期股,在利润高峰的时候,市盈率62倍,那是相当高了。周期一旦过去,利润下滑,市盈率就更高了。估值这么高,修复起来,跌幅肯定也是巨大的。

这就是周期股,要是买的时机不对,一套就是深套,而且15年都回不了本,搞不好一辈子都回不了本了。

如果不是买在高点,而是在低位,找到行业景气周期的拐点买入,那获利还是比较好的。

2008年股价跌下来之后,中国铝业也有4次比较大的投资机会。最近一波上涨是从2020年10月到2021年9月,接近1年的时间里,股价翻了3倍多。

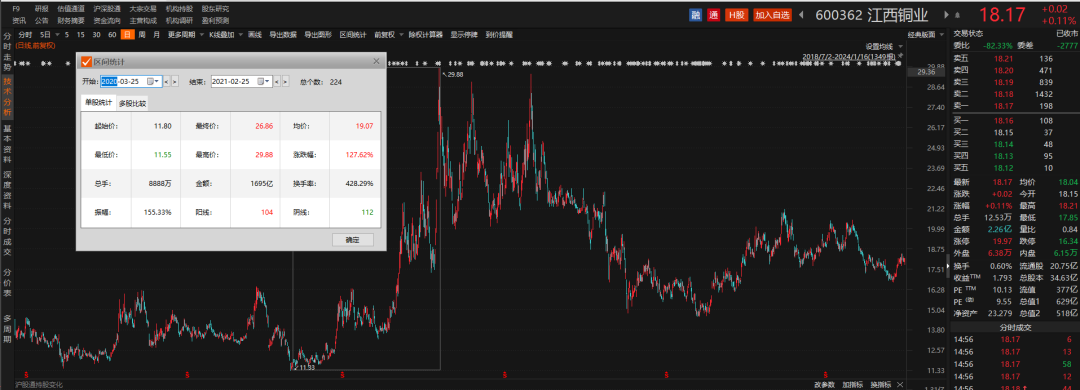

二、江西铜业:行业龙头,15年股价跌了90%

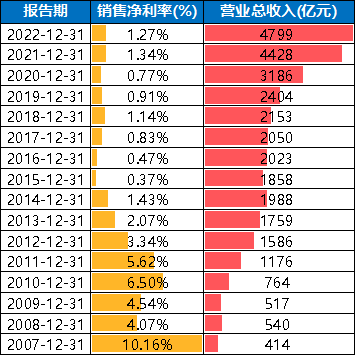

国内铜业龙头——江西铜业,2007年营业收入414亿,2022年增长到4799亿,15年时间,营业收入增长了11倍多。但是净利率下降了87.5%。

虽然营收规模一直在扩大,增长了这么多倍,但净利润仅仅增长了46%,2007年的时候净利润就有43.73亿了,到现在,公司净利润也才63.87亿。

我们一直强调一个公式,股票价格=每股收益×市盈率。公司的利润没怎么增长,自然也不可能支撑股价上涨。

江西铜业现在的股价比2007年的时候,下跌了74%。

2007年高点的时候,公司的市盈率48倍。一只利润不增长的周期股,这个市盈率肯定是很高了,股价自然也要大幅下跌。

对这种周期股,肯定是不能做价值投资长期持有的,而是要用周期股投资策略。

周期股最重要就是两点:第一,公司可以持续经营,不会破产;第二,一定要买在低点。

2008年跌下来之后,公司有过3次比较大的投资机会。最近一波上涨,是在2020年3月到2021年2月,接近1年的时间里,股价翻了2倍多。

三、宝钢股份:它是全球第一,15年股价跌了2/3

世界第一钢铁企业宝钢股份,2007年到现在,15年时间,净利润减少15.7%,股价大跌2/3。

这家公司连续两年在《财富》世界500强榜单中高居第44位,通过并购,成为钢铁行业的全球第一。但要是持有这家公司15年,最后会亏损64%,你说是不是很扎心?

2007年,公司的净利润就有150.78亿了,到2024年,反而跌到了127.1亿。

利润减少15.7%,但股价跌得更狠,跌去了差不多2/3。

因为股价=每股收益×市盈率。净利润在跌,市盈率也在下降,对股价来说就是双杀。

价值投资,不是随便找一家公司长期持有就可以。我们选公司,要尽可能选持续经营的公司,业绩还要持续增长,而且市盈率也要在合理的位置,这才是价值投资获利的基础。

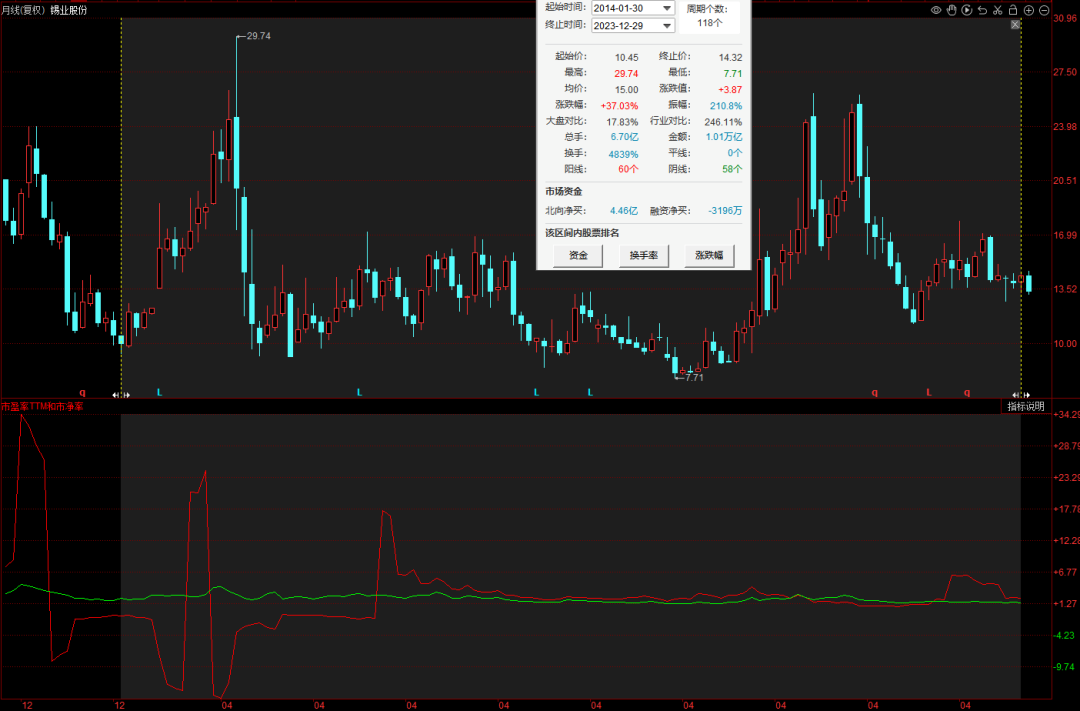

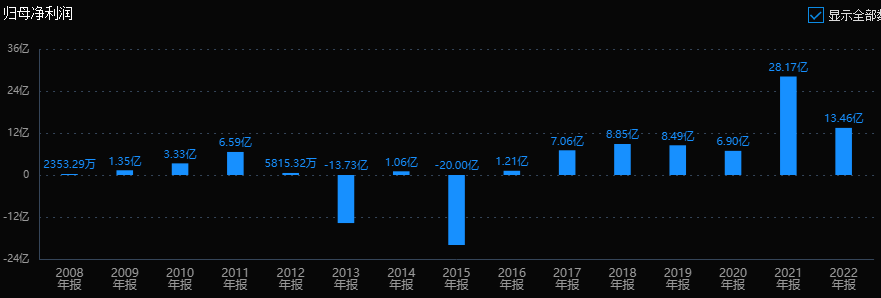

四、锡业股份:买入行业龙头10年,跑不赢通货膨胀

长期拿住行业龙头,就能赚钱吗?还真不一定。

如果持有锡业股份10年,那你可能连通货膨胀都跑不赢。

这是国内锡行业唯一一家上市公司、锡铟行业双龙头。公司锡资源储备全球第一、锡产量连续16年全球第一。

这样一家行业绝对龙头,十年下来,股价只涨了37%,平均一年涨3个点。

我们说,决定股价的两个要素是净利润和估值。

过去10年,公司有两波脉冲上涨。第一波是在2014年牛市期间,股价涨了近2倍。

但在2015年,公司巨亏20亿。下降的业绩,显然跟大涨的股价不匹配。没有业绩支撑,股价很快就跌回去了。

之后一直横盘了5年。2017年到2020年,公司净利润增长到了七八亿,但股价还是没涨,因为在修复原来的高估值。2017年滚动市盈率180倍,业绩增长起来之后,估值才慢慢降到了50倍、30倍、20倍。

2021年,公司利润28亿,暴增4倍。股价上涨了2倍,估值从20倍下降到10倍,降了一半。

2022年,公司利润又降到了13亿,但比之前的利润水平还是高了很多,所以这次股价没有像2015年那样回到起点。最多的时候下跌了60%,然后横盘到了现在。

分析公司,就是分析股价、盈利和估值这三点的关系。

如果盈利不增长,股价上涨就是炒高估值而已。没有业绩支撑,股价从哪里涨上来,最后还是跌回哪里去。

如果估值太高,盈利增长首先要修复估值,股价还是不会上涨。

当估值低,业绩又增长的时候,股价就会上涨。

本文作者可以追加内容哦 !