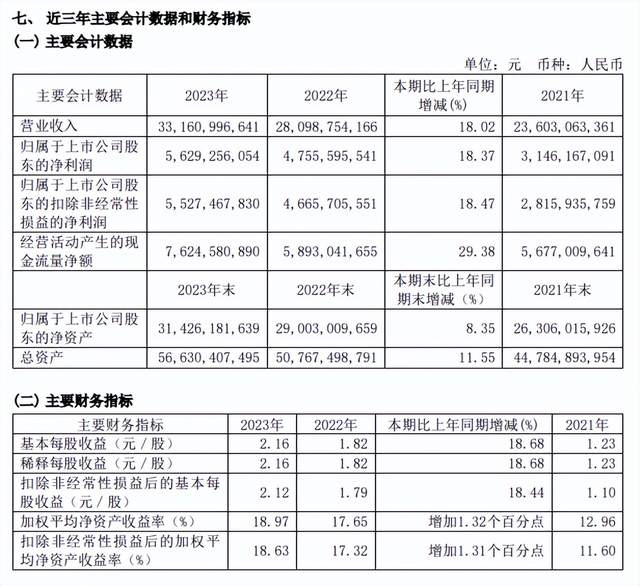

根据最新发布的2023年年报,老牌白马股福耀玻璃又再次超出了我的预期。公司全年共实现营业收入331.61亿,同比增长18.02%;净利润56.29亿,同比增长18.37%;扣非净利润55.27亿,同比增长18.47%;净资产收益率18.97%,同比提升1.32pct,真心称得上是又稳又踏实。

早在2022年的时候,因为有10.45亿兑汇收益傍身,所以公司当年的增长数据非常好看(2022年净利润增长51.16%),创造出了一个很高的过往业绩基数,给公司2023年带来了不小的压力。然而,让人没有想到的是在全年兑汇收益比2022年少6.77亿的情况下,2023年公司竟然完全没受承压影响,盈利端再度实现了18.37%的不错增长,实在是不服都不行。

为何福耀能一如既往继续如此佳绩呢?一是得益于疫情后汽车行业的整体复苏,根据中国汽车工业协会统计,2023年中国汽车产销分别为3,016.1万辆和3,009.4万辆,同比分别增长11.6%和12%,产销量首次双双突破3,000万辆,创历史新高。福耀是汽车玻璃龙头也是寡头,只要行业整体复苏,该有的订单就一定会流向它的碗里。

二是受益于新能源汽车渗透率的持续提升,智能汽车进入大众化应用阶段,“电动化、网联化、智能化、共享化”(新四化)已成为汽车产业发展的潮流和趋势。汽车新四化的发展使得越来越多的新技术集成到汽车玻璃中,导致单车的汽车玻璃使用量变多,且高附加值产品占比不断提升。2023年福耀玻璃的毛利率为35.39%,同比提升1.36pct,改善效果较为明显,一举遏制住了近年来的毛利下滑趋势。

由于盈利能力的提升,公司的分红也因此继续保持增长态势,由每股派1.25元,上升至每股派1.3元,体现出良好的回馈能力。在我看来护城河壁垒坚挺,业绩、分红双双持续增长,才是最好的长期饭票模式,当前的福耀显然比较符合这一特征。

或许正因为面临如此可喜的局面,公司的股价于近期也出现了明显的回暖迹象。如下图所示,5月、10月、20月均线逐渐黏合,2月份一根蛟龙出海的K线,直接走出了貌似即将向上发散的趋势,下方的MACD也开始进入强势区间,非常有望形成不肯去观音的良好形态。

当然,有人一定会说基本面和图形虽然都还不错,但是接近20倍的PE是否会太高了一点,毕竟汽车及零部件行业的估值普遍都比较低。关于这一点,我个人觉得可能需要辩证一些来看待:首先,从2018年起我国的汽车市场其实是进入了一个下行周期,一直到2023年初,可以说一直都非常萧条,不过从2023年二季度开始,随着疫情影响消散、经济复苏,叠加一系列的刺激政策,汽车市场回暖迹象甚为明显,因此不排除下行周期或许已经结束,有望迎来新的上升周期。换句话讲,如果一旦进入上行周期,现在的20倍PE将会在周期式增长面前变得不值一提。

其次,相对于其他传统汽车零部件,主打汽车玻璃的福耀能够更好的受益于新能源汽车的发展趋势,成长性隐忧要小一些。燃油车切换成电动车,无非是左手换右手的存量博弈,但是对汽车玻璃来讲,会造成使用面积增大、高附加值产品需求提升的效果,实则是起到了扩充赛道的作用。比较明显的例子就是2023年公司汽车玻璃的单价提升了6%,高附加值产品占比提升了9.54pct,考虑到当前新能源车还有较大的挖掘市场,公司的成长性理应比普通同行要更被高看一眼。综合上述两点因素,故而个人认为当前接近20倍PE的价格大致是合理的。

更多长文分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !