原本是华为100%控股的企业,主要从事x86服务器业务,华为x86架构的CPU芯片受限后,2021年华为把超聚变卖给了河南地方国资。据河南大河报报道2022年超聚变公司实现产值235.1亿元;2023年实现产值283.8亿元,2024年超聚变公司的发展依然迅猛,在中国电信2024年65000套服务器采购项目中,超聚变以第一中标候选人身份成功中标,市场给出估值89.2亿美元,折合人民币超640亿元。

一、控股股东的利益最大化

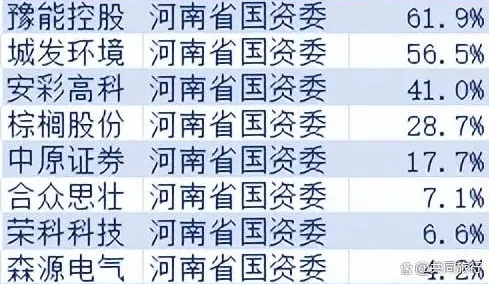

值得注意的是荣科科技异动较为亮眼、借壳呼声很高,因为超聚变公司里面的控股股东、高管恰好也在荣科科技担任高管,但从实控人利益最大化的角度看,河南国资委持股比例还不到7%,如果把它当壳有点为他人做嫁衣裳的感觉。

二、壳子的业绩水平越差越好

营造超预期反差,丑小鸭变成白天鹅,重组前壳公司的业绩越差,注入优质资产后,更能激发投资者的热情,上市后更能凸显价值。处于亏损的有豫能控股、棕榈股份,业绩大幅下滑的是安彩高科。

追加内容

本文作者可以追加内容哦 !